Ya sé que es muy difícil de pronunciar pero personalmente lo prefiero al término español: “economía conductual”. Siempre he sido un poco escéptico de dignificar con un nombre a algo que ya está presente en los análisis económicos desde siempre dado el carácter de ciencia social de la economía pero el premio Nóbel a Richard H. Thaler “referente de la integración entre economía y psicología”, lo ha puesto de moda. Yo ya he publicado muchos artículos aquí donde he hablado de ello, desde la relación entre la confianza en el futuro y el gasto del consumidor a lo relacionado con las inversiones, de lo diferente que es comprar o vender una acción no por lo que es la empresa sino por lo que le pasa por la cabeza al inversor. Pero este Nóbel, y otros como él, consiguieron crear unos análisis serios en los que de algún modo se podían medir esas relaciones.

Daniel Kahneman y Amos Tversky expusieron en un artículo publicado en 1979, una enumeración de las bases de la “prospect theory”, teoría de la perspectiva que desarrolla las normas de decisión en un universo de riesgos. Aquella teoría, origen de toda una corriente de investigación, otorgó a Daniel Kahneman el Premio Nobel de Economía en el año 2002. ¿Cuál era su argumento principal? La tendencia a comportarse de manera distinta cuando estamos en pérdida o en beneficio es tan intensa que las observaciones destacan una aversión a las pérdidas, siendo éstas dos veces más dolorosas que la satisfacciónobtenida por los beneficios ¡para una misma cantidad de dinero! La aversión a las pérdidas acentúa la tendencia en la bolsa a conservar los «losers» (valores en pérdidas), ya que si vendemos un título en pérdida para comprar otro, aún recuperando la minusvalía, sentimos sólo la mitad de la decepción causada por la pérdida sobre el primer título. En efecto, en términos de satisfacción, ¡una minusvalía de 100 euros seguida de una plusvalía de 100 euros no equivale a un resultado nulo, sino a una pérdida de 50 euros!

Manuel Conthe en un artículo que escribió hace años se hacía la siguiente pregunta: ¿Por qué los inversores son reacios a vender acciones con pérdida y proclives a vender las que arrojan plusvalías?Y explicaba que la Teoría de la Perspectiva y la Psicología de las Finanzas lo atribuye a la forma en S de la función de valor; que refleja el valor marginal decreciente de ganancias y pérdidas. ¿Qué significa esto? Imaginemos, por ejemplo, que un inversor compró una acción en 50 euros. La acción ahora cotiza a 55 y existe la misma probabilidad que suba a 60 o que baje a 50. Pues bien, el valor atribuido a una plusvalía segura de cinco euros será mayor que el de una potencial ganancia de 10 con probabilidad del 50%. El inversor materializará, pues, su ganancia. Imaginemos ahora que esa misma acción cotice a 45 euros -con una minusvalía latente de cinco- y que exista la misma probabilidad de que suba a 50 o que baje a 40. Si vende, el inversor materializará una pérdida de cinco euros. Si no lo hace, su potencial minusvalía será de 10 euros con probabilidad del 50%. Enfrentando a esa desagradable tesitura, el dolor marginal decreciente de las pérdidas hará que prefiera conservar el valor. Efectivamente así es, tendemos a ser muy atrevidos cuando tenemos pérdidas pero tenemos una tendencia natural por nuestra psicología humana a cortar las ganancias, por una razón sencilla, porquesoportamos mucho peor el dolor que el placer si lo recibimos en la misma dosis. Una conclusión que se sale del tema bursátil y que puede llevar a otras muchas reflexiones…

Aunque no es algo nuevo ni mucho menos, la relación entre psicología y economía no se tuvo muy en cuenta hasta finales del siglo pasado pero ahora es algo comúnmente aceptado ya que la economía también debe estudiar el comportamiento de los individuos cuando toman decisiones económicas. Pocos quedan que crean en la racionalidad de los agentes económicos tras tantas pruebas de lo contrario ya que por mucha información que se maneje, lo imprevisto sigue ocurriendo y lo subjetivo pesa más que los fríos datos. Basta con ver los vaivenes de los mercados financieros para dudar de los que defienden que no influye la conducta humana en la evolución de los precios. Otro tema es asumir que alguien, por muy Nóbel que sea, sea capaz de establecer un método fiable que nos sea útil para, por ejemplo, eliminar las crisis cíclicas. Por utilizar un ejemplo comprensible, saber y reconocer que la publicidad influye en nosotros como consumidores no significa que un publicista, por muy bueno que sea, sea capaz de salvar a una compañía de la quiebra con una campaña promocional estupenda porque no todo es predecible en el ser humano… y si así lo fuera sería triste.

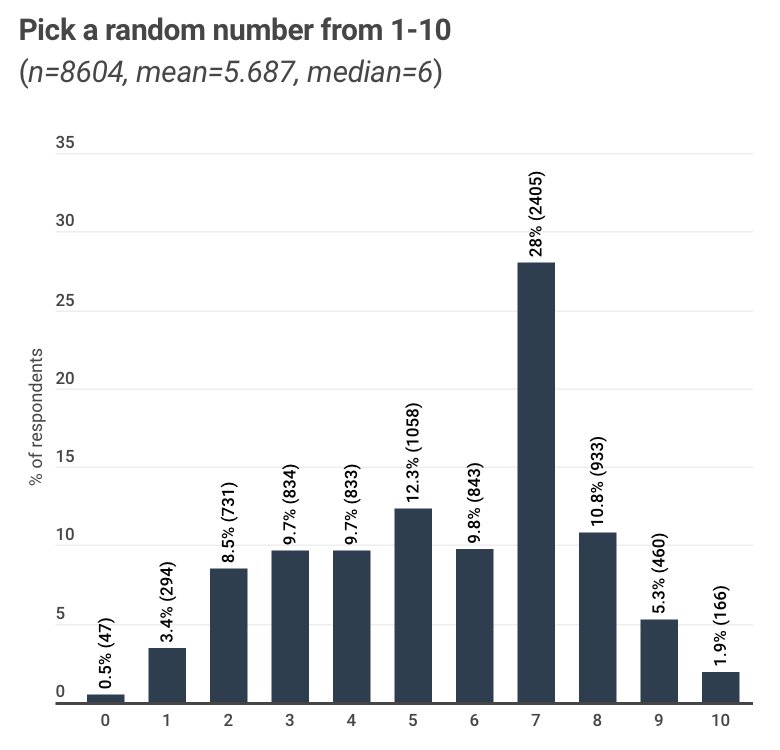

Y es evidente que tenemos sesgos, y también lo es que es posible medirlos. Por ejemplo, en esta imagen podemos ver que incluso cuando nos preguntan por un número al azar del 1 al 10, tenemos preferencias

Pero si tratamos de múltiples variables, soy más bien escéptico. ¿Será posible con el Big Data poder calcularlo todo para predecir nuestro comportamiento? Desde luego para los que estamos en los mercados y tenemos un 50% de probabilidades de ganar o perder, es una ayuda tener unas estadísticas que aumenten el porcentaje de los aciertos aunque si creamos una estadística de nuestras reacciones y actuamos en base a ella, ¿no cambiaremos el patrón? Es por eso que aunque el tráding con algoritmos calculados con máquinas ultrarrápidas sea muy efectivo, no sea infalible y lo será menos cuanto más universalizado esté.

Preguntas frecuentes

¿Qué alternativas existen para mitigar el riesgo del Euríbor dentro de una hipoteca variable?

quí tienes una ampliación detallada con 5 preguntas y respuestas centradas específicamente en el Banco Central Europeo (BCE) y otras 5 dedicadas en profundidad a las hipotecas variables.

El Banco Central Europeo (BCE) y el Euríbor

1. ¿Cuáles son los tres tipos de interés oficiales del BCE y cuál influye más en el Euríbor?

El BCE no fija un solo tipo de interés, sino tres tasas que forman las herramientas de su política monetaria:

Tipo de las operaciones principales de financiación (MRO): El interés que pagan los bancos cuando piden dinero prestado al BCE a un plazo de una semana.

Facilidad marginal de crédito: El interés, más alto, que pagan los bancos por pedir dinero al BCE de un día para otro (urgente).

Facilidad de depósito (DF): El interés que el BCE paga (o cobra) a los bancos por dejar su exceso de dinero guardado en el banco central de un día para otro.

Hoy en día, el tipo que más influye y guía al Euríbor es la Facilidad de depósito, ya que el mercado interbancario actual se mueve en un entorno de alta liquidez y los bancos toman esta tasa como el suelo real para el precio del dinero.

2. ¿Qué es el \"mecanismo de transmisión\" de la política monetaria del BCE?

Es el proceso mediante el cual las decisiones que toma el Consejo de Gobierno del BCE (como subir o bajar las tasas oficiales) se trasladan a toda la economía a través del sistema financiero.

Cuando el BCE modifica sus tipos, altera en primer lugar las condiciones del mercado interbancario (haciendo subir o bajar el Euríbor). Esto impacta consecutivamente en los tipos que los bancos comerciales aplican a sus clientes. Así, una decisión tomada en la sede de Fráncfort termina encareciendo o abaratando las hipotecas de las familias y los créditos de las empresas, regulando la circulación del dinero para controlar la inflación o estimular el crecimiento.

3. ¿Por qué el BCE puede decidir subir los tipos de interés si sabe que eso encarecerá las hipotecas?

El mandato principal y prioritario del BCE es mantener la estabilidad de precios en la eurozona, lo que define como una inflación en torno al 2% a medio plazo. Si la economía sufre una alta inflación (los precios suben rápido), el BCE se ve obligado a subir los tipos de interés para \"enfriar\" la actividad económica. Al encarecerse el Euríbor y los créditos, las familias consumen menos y las empresas frenan sus inversiones. Al bajar la demanda de bienes y servicios, los precios tienden a estabilizarse o bajar, cumpliendo el objetivo del banco central a costa de un encarecimiento temporal del crédito.

4. ¿Qué son las operaciones de refinanciación a largo plazo (TLTRO) y cómo afectaron al mercado del Euríbor?

Las TLTRO (Targeted Longer-Term Refinancing Operations) son subastas de liquidez mediante las cuales el BCE presta dinero a los bancos comerciales a plazos muy largos (hasta tres años) y en condiciones extremadamente ventajosas, vinculadas a que los bancos trasladen ese dinero en forma de créditos a la economía real.

Durante las épocas de crisis, la inyección masiva de miles de millones de euros a través de las TLTRO inundó el sistema de liquidez. Al tener los bancos tanto dinero disponible proporcionado directamente por el BCE, la necesidad de pedirse prestado entre ellos en el mercado interbancario cayó al mínimo, lo que empujó al Euríbor a terreno negativo durante varios años.

5. ¿Qué canales de comunicación utiliza el BCE que hacen variar al Euríbor antes de que cambien los tipos?

El Euríbor se mueve por expectativas, por lo que reacciona con fuerza a la comunicación verbal del BCE, una estrategia conocida como Forward Guidance (orientación futura). Esto incluye:

Las ruedas de prensa posteriores a las reuniones de política monetaria.

Los discursos públicos de la presidencia del BCE y de los miembros del Consejo de Gobierno.

Las actas oficiales de sus reuniones financieras.

Si la presidenta del BCE sugiere en una rueda de prensa que la inflación sigue siendo un problema y que podrían ser necesarias más restricciones, los bancos asumen que las tasas subirán en el futuro. Automáticamente, el Euríbor diario empieza a escalar días o semanas antes de que el BCE ejecute la subida oficial en su reunión.

Las Hipotecas Variables en profundidad

6. ¿Qué es la \"revisión de la hipoteca\" y por qué el desfase temporal afecta a la nueva cuota?

La revisión es el momento contractual en el que el banco actualiza el tipo de interés de una hipoteca variable aplicando el último valor del Euríbor. Esta revisión suele ser anual o semestral.

Existe un desfase temporal importante: cuando el banco calcula tu nueva cuota, no utiliza el Euríbor del mismo día de la revisión, sino la media mensual de uno o dos meses anteriores (el último dato que haya sido publicado oficialmente en el Boletín Oficial del Estado o BOE). Esto provoca que, si el Euríbor está subiendo o bajando de forma muy acelerada, el hipotecado note el impacto real en su cuenta bancaria con varias semanas de retraso respecto a las noticias financieras.

7. ¿Qué es la cláusula suelo y por qué generó tanta litigiosidad en los tribunales?

La cláusula suelo era un límite mínimo que los bancos introducían de forma opaca en los contratos de hipotecas variables. Esta cláusula establecía que, aunque el Euríbor bajara a niveles mínimos o negativos, el tipo de interés del cliente nunca podría caer por debajo de un porcentaje fijo (por ejemplo, un 3%).

Esto impedía a los hipotecados beneficiarse de las caídas drásticas del Euríbor. Generó una enorme ola de demandas judiciales debido a que los bancos no informaron con transparencia de su existencia ni de las consecuencias económicas. El Tribunal Supremo español y el Tribunal de Justicia de la Unión Europea (TJUE) terminaron declarándolas abusivas en los casos donde faltó transparencia, obligando a las entidades a devolver miles de millones de euros cobrados de más.

8. ¿Qué alternativas existen para mitigar el riesgo del Euríbor dentro de una hipoteca variable?

Si un hipotecado a tipo variable teme la volatilidad del Euríbor, tiene varias opciones legales para protegerse:

Novación: Negociar con su propio banco un cambio en las condiciones del contrato, solicitando pasar de un tipo variable a uno fijo o mixto.

Subrogación por acreedor: Trasladar la hipoteca a otra entidad bancaria que le ofrezca un tipo fijo o mejores condiciones (un diferencial más bajo).

Amortización anticipada: Si dispone de ahorros, pagar parte del capital pendiente para reducir la deuda. Puede elegir reducir la cuota mensual (para aliviar el gasto corriente) o reducir el plazo de años (lo que ahorra más intereses a largo plazo).

¿Por qué el Euríbor a 12 meses es el más conocido en España?

Aunque existen tipos del Euríbor para diferentes plazos, el Euríbor a 12 meses (un año) es el más famoso porque es la referencia estándar utilizada por la inmensa mayoría de las entidades bancarias en España para calcular los intereses de las hipotecas a tipo variable. Los contratos hipotecarios suelen estipular que el tipo de interés se revisará anualmente (o semestralmente) utilizando como base la media mensual de este indicador.

Bueno el articulo, aunque siempre creo necesario puntualizar, que muchos se comportan así, pero no todos...

A mi siempre me ha asombrado cuando he visto el dolor que le causa a mucha gente alguna perdida material.. a mi entender absolutamente desproporcionado, teniendo en cuenta que les sobra el dinero a muchos de ellos...

Personalmente estoy muy dado a "hacer limpieza" o dicho de otra forma, materializar las perdidas con bastante frecuencia y seguir adelante en limpio... Mi mujer dice que eso mejora el Chi y ayuda a que todo marche mejor, jeje.

---

Porque en realidad las perdidas y las ganancias tienen un valor matemático absoluto, además del valor ese sentimental, que le atribuimos según el grado que nos domina la avaricia y el apego a lo material..

Cuanto mas nos movemos por los sentimientos esos, mas agravamos las cosas y mas irracional se vuelve todo... Pero no hay que olvidar que estamos dentro del ese todo llamado entorno económico, así que mas vale tener muy en cuenta lo que cuenta el articulo, porque nos influye, nos comportemos como la mayoría o no...

Amortizado

Interesante. Aunque solo entro aquí para corregir.

Bien que empieces diciendo que "es muy difícil de pronunciar". Pero más lo será si está mal escrito.

-BEHAVORIAL-

¿Ein?. Es BEHAVIORAL, de "Behavior" (fonéticamente "bijeivior") Comportamiento. Ala, ya me puedo ir.

yep

Para mí es más “bijeiviur”

iozan

Es curioso que a un 0,5% de la gente le cuesta entender algo tan sencillo como "elegir un número en el rango del 1-10", por que han elegido un número fuera de ese rango (el 0)

Es decir, que tenemos alrededor de 1/3 de gente predecible, casi 2/3 de gente normal, y un pequeño % gente que no predecible por que no entiende que le están preguntando...

Hablador

Interesante lectura

Al final una perdida no deja de ser un evento totalmente negativo que todos queremos evitar, ya sea material o sentimental, o de cualquier otro tipo

Aun así para el aprendizaje las "perdidas" suelen ser avances

Al final para ir aprendiendo hay que invertir recursos ( tiempo, dinero, esfuerzo...) y a la larga si se hace medianamente bien hay resultados positivos

Lo que no se puede pretender es ver un par de videos de un youtuber y pretender ganar desde el sofá

oreidubic

Hoy he estado con uno de mis clientes más inteligentes y más bien situados profesionalmente..... y (ahora viene la relación con el artículo) ha sido un placer porque ha sido como tendría que ser...

Un fondo de renta fija con una duración de 1'76 años, una tir interna del 5'10% y unos gastos de gestión del 0'90% en un entorno de tipos estables (ligeras subidas o ligeras bajadas).

Por su posición trata con grandes empresas a nivel de recursos humanos y sabe las que van bien, las que no y como está el patio...

En definitiva, la psicología no nos ha afectado porque nos hemos remitido al hecho..... porque esto del conductual no deja de ser tratar los números como lo que son y abstraerse de factores distorsionadores externos.

Y si te remites a los hechos y a los números, las sorpresas son menores.... y, ya es casualidad, este comportamiento es habitual en la gente de más éxito en la vida... y no me refiero al económico (que ayuda) si no que te encuentras con un entorno lógico y racional...

Bueno el articulo, aunque siempre creo necesario puntualizar, que muchos se comportan así, pero no todos...

A mi siempre me ha asombrado cuando he visto el dolor que le causa a mucha gente alguna perdida material.. a mi entender absolutamente desproporcionado, teniendo en cuenta que les sobra el dinero a muchos de ellos...

Personalmente estoy muy dado a "hacer limpieza" o dicho de otra forma, materializar las perdidas con bastante frecuencia y seguir adelante en limpio... Mi mujer dice que eso mejora el Chi y ayuda a que todo marche mejor, jeje.

---

Porque en realidad las perdidas y las ganancias tienen un valor matemático absoluto, además del valor ese sentimental, que le atribuimos según el grado que nos domina la avaricia y el apego a lo material..

Cuanto mas nos movemos por los sentimientos esos, mas agravamos las cosas y mas irracional se vuelve todo... Pero no hay que olvidar que estamos dentro del ese todo llamado entorno económico, así que mas vale tener muy en cuenta lo que cuenta el articulo, porque nos influye, nos comportemos como la mayoría o no...

Interesante. Aunque solo entro aquí para corregir.

Bien que empieces diciendo que "es muy difícil de pronunciar". Pero más lo será si está mal escrito.

-BEHAVORIAL-

¿Ein?. Es BEHAVIORAL, de "Behavior" (fonéticamente "bijeivior") Comportamiento. Ala, ya me puedo ir.

Para mí es más “bijeiviur”

Es curioso que a un 0,5% de la gente le cuesta entender algo tan sencillo como "elegir un número en el rango del 1-10", por que han elegido un número fuera de ese rango (el 0)

Es decir, que tenemos alrededor de 1/3 de gente predecible, casi 2/3 de gente normal, y un pequeño % gente que no predecible por que no entiende que le están preguntando...

Interesante lectura

Al final una perdida no deja de ser un evento totalmente negativo que todos queremos evitar, ya sea material o sentimental, o de cualquier otro tipo

Aun así para el aprendizaje las "perdidas" suelen ser avances

Al final para ir aprendiendo hay que invertir recursos ( tiempo, dinero, esfuerzo...) y a la larga si se hace medianamente bien hay resultados positivos

Lo que no se puede pretender es ver un par de videos de un youtuber y pretender ganar desde el sofá

Hoy he estado con uno de mis clientes más inteligentes y más bien situados profesionalmente..... y (ahora viene la relación con el artículo) ha sido un placer porque ha sido como tendría que ser...

Un fondo de renta fija con una duración de 1'76 años, una tir interna del 5'10% y unos gastos de gestión del 0'90% en un entorno de tipos estables (ligeras subidas o ligeras bajadas).

Por su posición trata con grandes empresas a nivel de recursos humanos y sabe las que van bien, las que no y como está el patio...

En definitiva, la psicología no nos ha afectado porque nos hemos remitido al hecho..... porque esto del conductual no deja de ser tratar los números como lo que son y abstraerse de factores distorsionadores externos.

Y si te remites a los hechos y a los números, las sorpresas son menores.... y, ya es casualidad, este comportamiento es habitual en la gente de más éxito en la vida... y no me refiero al económico (que ayuda) si no que te encuentras con un entorno lógico y racional...