Esta semana el Euribor a 12 meses ha cerrado con su máximo en más de una década al cotizar en el 2.263% una cifra que si bien parece muy elevada se acerca bastante a la media histórica del Euribor. Probablemente el problema para la mayoría de los hipotecados no sea el valor en sí del Euribor si no la rapidez con que ha subido algo que va a provocar que muchos revisen su hipoteca desde mínimos históricos y vean como de una tacada el interés de su hipoteca sube más de un 2.5%.

En EEUU nos llevan la delantera en cuanto a subida de tipos ya que la FED hace meses que se puso a luchar contra ella fruto de lo cual las hipotecas allí están experimentado una subida de intereses no vistas desde la anterior crisis financiera.

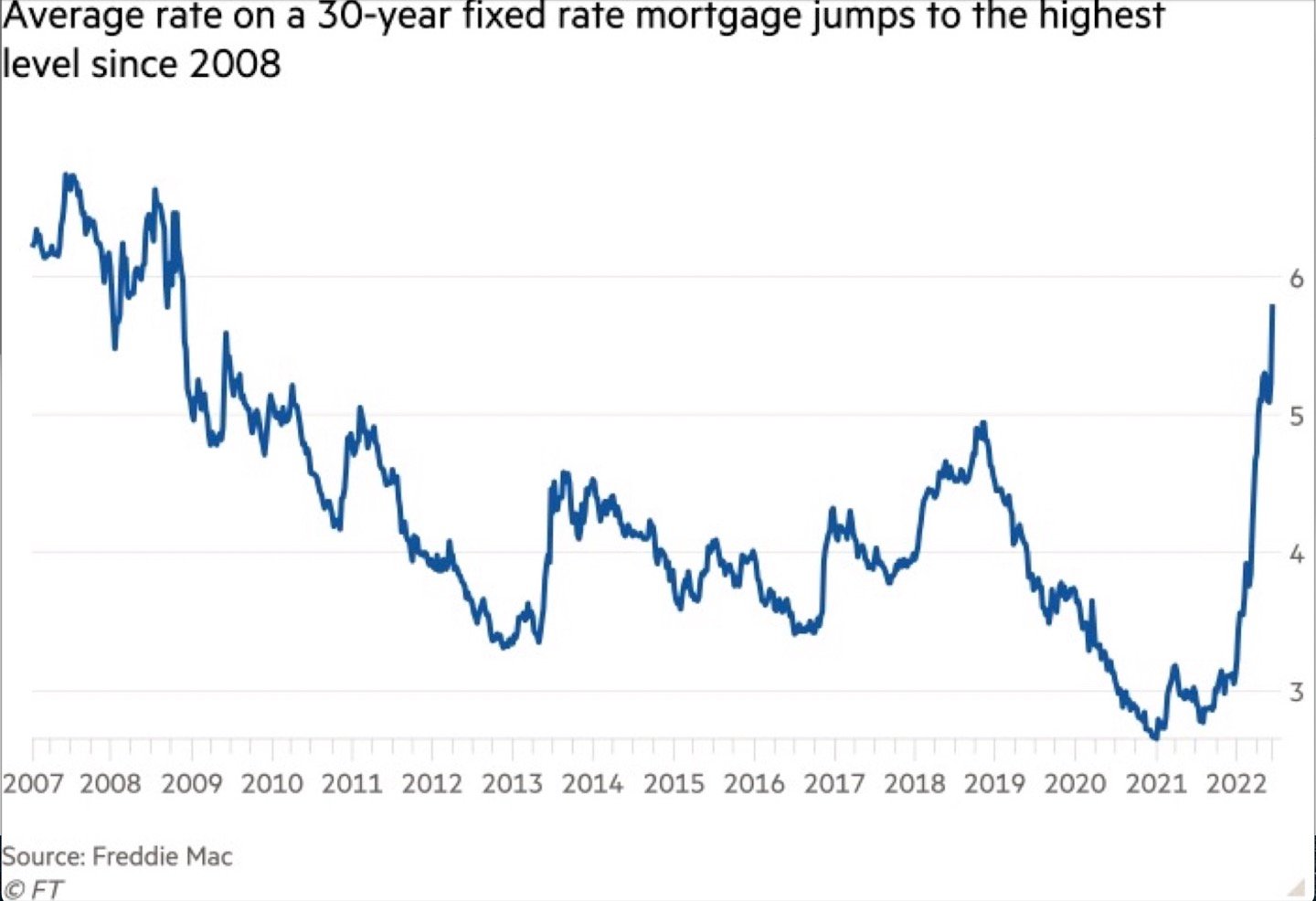

En concreto la media se situó en el 6,02%, frente al 5,78% de la semana pasada, en la encuesta semanal de Bankrate,. La última vez que el tipo a 30 años superó el 6% en esta encuesta fue en noviembre de 2008.

Paradójicamente esto no está afectando demasiado al precio de la vivienda ya que julio la mediana del precio de venta de una vivienda continuaba superando los 400.000 dólares. Con lo que la subida de tipos todavía no se está notando demasiado en el consumo y por tanto será necesario endurecer la política monetaria aún más.

Unos tipos del 6% son realmente altos, para hacernos una idea, un hipotecado medio de EEUU que compre una casa de 400.000 dólares y un tipo del 2,86% (que es el que se pagaba hace un año) pagará unos 200.000 dólares en intereses a lo largo de 30 años por su préstamo de 400.000 dólares. Si el tipo de interés es del 6,02%, pasará a pagar 465.000 dólares en intereses, 265.000 dólares más solo en intereses.

Probablemente en Europa no lleguemos a estos niveles ya que aquí el BCE está más presionado políticamente y las subidas son más suaves no obstante deberíamos estar preparados para lo peor y no olvidad nunca que el euribor lo llegamos a ver en Julio de 2008 en el 5.393%

Dejemos de jugar a futurólogos https://vozpopuli.com/opinion/dejemos-de-jugar-a-futurologos.html

-

Las 25 democracias más antiguas del mundo https://droblopuntocom.blogspot.com/2019/08/las-25-democracias-mas-antiguas-del.html?spref=tw

-

Las webs más populares desde 1993 https://droblopuntocom.blogspot.com/2022/09/las-webs-mas-populares-desde-1993.html?spref=tw

Damos otra vez una imagen falsa... USA la inflación es por incremento de sueldos, entre otras causas..

Aquí en España (y creo que en Europa) es a pesar de NO incrementar los sueldos...

Con esta base diferente, es todo incomparable...

Respecto a la futurología: El temer algo malo pase con el clima, con la salud, con la alimentación y tal, puede llevar a que se tomen medidas preventivas. De hecho, no creo que, hoy por hoy, estuviéramos tan avanzados en temas como la energías renovables o el coche eléctrico, si no fueran por los "agoreros" de turno...

Otra cosa es tomárselo demasiado en serio, como cierta niña (Greta Thunberg)...

O negarlo todo, a pesar, no ya de las advertencias, si no de las evidencias, como hacen algunos como Trump y otros de esa "ralea"...

El problema, tal vez, y como tantas veces, sean más los extremistas que otra cosa...

Respecto a este invierno: pues sí, tal vez haya que ser más "pragmáticos", dadas las circunstancias y si hay que usar leña, carbón o energía nuclear, pues usarlos. Sin que ello conlleve el disminuir las inversiones en renovables, claro...

en la diana directo le has dado....

Veamos, aquí llegamos a tener el Euribor al 5,393% en julio de 2008, aunque yo tuve "suerte" y me aplicaron el de Junio, que fue "solo" de 5,361%. (Me suelen aplicar los valores de Junio y Diciembre para mis revisiones semestrales).

Y, ¡oye! que más mal que bien; pero he podido llegar al día de hoy, con ERTE y ERE de por medio, sin tener que recurrir a la dación en pago ni nada parecido, aunque sí a ayudas familiares y a alguna "herramienta financiera" que traía mi hipoteca "de serie"...

Eso sí, si me dicen que para el próximo mes de Junio, el Euribor va a estar otra vez en torno al 5-6%; pues tendría que tomar medidas muy drásticas, por que no sé yo si, en esa hipotética situación, sería capar de sobreponerme otra vez...

Otra vez "Comment awaiting moderation"

Lo intentamos otra vez, simplificando:

Veamos, por aquí llegamos a tener el Euribor al por encima del 5% en el verano de 2008...

Más mal que bien pude llegar al día de hoy, con ERTE y ERE de por medio, sin tener que recurrir a la dación en pago ni nada parecido, aunque sí a ayudas familiares y a un par de herramientas financieras que traía mi hipoteca en la escritura… (No todo fue clausula suelo)

Eso sí, si el Euribor va a estar otra vez en torno al 5-6%; pues tendría que tomar medidas muy drásticas, por que parto de un escenario muy diferente al del 2008...

"¿alguien se imagina a Zelensky, tras más de 200 días peleando por la soberanía de su país, preocupado por si el uso de su armamento va a provocar con su emisión de gases un aumento de alguna décima en la temperatura del planeta en un futuro?"

Justo lo que dijo John Kerry al estallar la guerra, le preocupaba no las muertes, la destruccion o el horrible sufrimiento humano de la guerra, sino que iba a dificultar conseguir los "objetivos de emisiones"...

Tambien no ha dicho Greta alguna vez que le daba asco expirar pensando en el CO2 que ella misma emita...?

Lo que me ralla de esta situacion es que nos lo han vendido tanto como una emergencia climatica (es un problema pero NO una emergencia) que lo priorizamos ante cualquier otra cosa, hasta llegar a situaciones absurdas como la actual en Europa.

Y es que la clase elitistas globalistas han decidido que la unica forma de hacer reaccionar las "masas tontas" es con mensajes alarmistas y de panico. De alli hay que repetirles a las masas tantas veces posible las palabras "climate emergency" hasta que tengan bien adiestrados nuestros pensamientos.

Un pensamiento final: ¿cambiar la mayor parte de la produccion de energia desde carbon a gas (ruso), en qué ha ayudado realmente las emisiones de CO2? Ambos son combustibles fosiles y por tanto energia generada/cantidad de CO2 emitido es aprox lo mismo... O sea que nos hemos puesto en manos de Rusia y ni siquiera hemos reducido practicamente las supuestamente tan malvadas emisiones de CO2...

Yo creo que al final vamos a tener que tirarle unas bombas a ciertas escuelas de encomia y de "bussiness" patrias y en general europeas... Porque para que vayan copiando en todo a los USA cuando toque y cuando no , para que los queremos...

--

Conozco a uno , ese calvito vanidoso que comentamos con #oreidubic a veces, que decidió copiar a los USA en eso de la gestión hotelera... Debe dinero hasta a las palomas ahora y llora para ayudas publicas... Es que ciertos modelos de negocio solo son viables en USA y es asi, porque ellos tienen montado el tinglado de tal forma que los platos rotos los paga el mundo entero... Europa no tiene eso y somos como el resto del mundo, nos debemos pagar nuestros platos rotos y parte correspondiente de los de USA...

Y en este momento platos rotos tenemos en exceso... sectores enteros son como un almacén de porcelana donde ha explotado una bomba... En realidad lo que ha explotado es una sobredosis de gestión a la Bruselas, a la Borell, a la Fon der Leyen, etc...

"El gas natural como cualquier otro combustible produce CO2; sin embargo, debido a la alta proporción de hidrógeno-carbono de sus moléculas, sus emisiones son un 40-50% menores de las del carbón y un 25-30% menores de las del fuel-oil."

https://energia.gob.es/gas/Gas/Paginas/gasnatural.aspx#:~:text=El%20gas%20natural%20como%20cualquier,de%20las%20del%20fuel%2Doil.

#leopoldo, de carbón a gas, hay diferencia clara en las emisiones.

Ahora si se hubiera metido dinero para investigacion, a lo mejor se conseguía quemar el carbón sin que contamine tanto ...

Lo mismo que en realidad un coche moderno de gasolina, no deja mucha mas huella de emisiones que uno eléctrico , porque claro, segun un urbanita b.obo la energía eléctrica sale del enchufe es 100% limpia, pero en realidad para producirla se quema de todo por alli...

---

Si no te has interesado, lee sobre la Cruzada de los niños, que estamos clavaditos en la misma situación ahora.

Se les ocurrió en el medievo que si mandan niños inocentes, seguramente Dios se pondrá de su lado, por ser niños e inocentes, y reconquistaran a Jerusalén...

Pues, grandísima parte de las decisiones que se toman en Europa se basan en una lógica parecida...

Y el desenlace también va resultando parecido: Un desastre y una tragedia...

Cuando preguntan a Charlie Munger su fórmula para evaluar la compra de empresas dice que no tiene ninguna en concreto... pero que si quieren aprender muchas que no sirven que vayan a la mejor escuela de negocios.

La gente quiere fórmulas exactas que les eximan de la responsabilidad y del riesgo para no asumir su incompetencia.... además el calvito ha pillado pasta de Zara y estos no tienen ni un miramiento.... que son gallegos y del mundo... no se les toma el pelo fácilmente...

Cuando uno tiene dinero invierte en lo que ve claro.... y no se lamenta si no lo vio claro y se equivocó porque muchas veces no lo vio claro y acertó.

Y los bancos americanos, chinos o japoneses tienen capacidad para aguantar envites de 3 y 4.000 millones.... pero el que los abraza, sufre..... recordemos que Madorff murió en la cárcel..... que Mario Conde aún lo tenemos por tertulias.... y de los del Popular, nada se sabe..... solo que están en la calle...

Y si, por mala suerte, entre tus acreedores hay algún narco colombiano o algún italiano "espabilado", en fin....

Ya lo dice Warren Buffet... cualquier traficante de drogas medio sabe más de negocios que todos los profesores de masters juntos... oferta, demanda, barreras de entrada, rendimientos, logística.... un mundo...

Okay, correcto, gracias. Sabia que el carbon producia mas contaminantes de otro tipo (SO2, NO2 etc.) pero no sabia que habia tanta diferencia de emision de CO2 (me sigue pareciendo extraño ya que la energia se consigue rompiendo los enlaces quimicos de C-H y por tanto la cantidad de carbon emitido debe ser muy proporcional, da igual el tipo de combustible, pero en fin, habrá una explicacion quimica que no conozco).

Y lo que ha pasado con el SMI (aumento brutal en los últimos años), el IMV o los incrementos de paguitas varias a parásitos en este país, con euros recién falsificados por el BCE con su impresora que echa humo crees que no están detrás de esta inflación histórica que tenemos?

Ya lo he visto. Al tener el metano un ratio de H/C (4:1) mas alto, y puesto que es la oxidacion de H que genera energia, con metano (CH4) se produce bastante mas energia relativo a cada atomo de C comparado con hidrocarburos mas complejos...

He leído hoy el articulo de Droblo, con el cual últimamente discrepamos mucho. Llama a ser pragmáticos, aparcar el problema climático, para centrarse a no depender del gas ruso...

Y como suele ser habitual para el, nos ofrece un Combo: Algo bueno, para colar también algo de lo suyo, que se me antoja ya menos bueno...

Le ha llegado a Droblo el coco para decir que España es muy pequeña comparada con India y China para que de nosotros dependa la contaminación o la no-contaminacion, así es, no depende...

Sin embargo no le ha llegado el coco para hacer lo mismo con el petroleo y gas ruso, que si se lo compran India y China, que lo hacen, carece de sentido que nosotros nos montemos toda esa carísima movida , para buscar otros proveedores, que nos lo vendan al triple de precio a Europa, mientras China lo compra hasta con descuento y a precios de risa...

Al final acabara todo equilibrado, Europa comprara gas no-ruso, los que antes compraban gas no-ruso, pasaran a comprar gas ruso, por mas barato y porque del otro no hay porque lo ha comprado europa ... Rusia seguirá vendiendo su gas y petróleo, porque hay demanda.

El único resultado de todo lo anterior es que Europa pagara precio mucho mas alto...

¿es eso pragmático?

Para los USA que nos venden el gas, es pragmático, para Europa no...

Dejavu con la situación de los tipos y la inflación

¿Tendrá algo que ver? se me antoja que Si.

A mi me queda tener fe que nuestros gobernantes se saben lo que se hacen, que saben a ciencia cierta que de aqui a medio o un año, Rusia va a caer por completo y que vamos a tener una buena recompensa en el futuro por todo lo que esto nos esta costando...

De no ser así, lo de pelear con Rusia y gastarnos lo que no tenemos para no comprar sus combustibles, será todo menos pragmático...

USA compra uranio de rusia, curiosamente esta materia no esta bajo sanciones...

USA vende gas a Europa y tenia problemas con un competidor que vendía batato, pues, ya no los tiene.

USA vende muchas armas, se ha abierto tal mercado que no consiguen cumplir con los pedidos.

USA produce mucho combustible del fracking que solo es rentable cundo los precios son altos, y mira que son altos ¡que casualidad!

Eso de arriba lo llamo yo pragmatismo...

Y lo de abajo ¿hace falta que lo ponga?

Ya sabemos toca subir tipos cuando en realidad hay que bajarlos y ninguna medicina económica es buena para nuestra enfermedad....

Viene Droblo y dice que con dejar de comprar gas ruso, todo bien :-)

y si no funciona, aceptamos todas las pateras que vienen de africa y cambiamos la bandera de España con la de arcoiris y listo... unos nos pagaran las pensiones y los otros nos van a dar por c.ulo. !que mas queremos!

es que hay que pelear contra la Rusia de putin, es lo que no has entendido. Por más que creas que su único defecto es no haber arrasado Ucrania en 10 días, Rusia es una amenaza enorme, y la mejor forma de no luchar bélicamente es con medidas económicas. Y a la larga funcionarán.

Una cosa es ser pragmáticos con una mal llamada "emergencia climática" que no sabemos si podemos evitar y que tardaremos décadas en ver, y otra es dejar que Putin se salga con la suya. Putin es una amenaza real y presente, alguien que invade a otro país, amigo de Occidente tras negar que fuera a hacerlo, alguien del que no se puede uno fiar, porque ya aceptamos que se quedara con Crimea, no hicimos nada, y mira la que está armando ahora.

No podemos dejar que se salga con la suya, y a pesar de que sigues defendidendo al genocida mentiroso imperialista de Putin, confío en que con el tiempo lo comprendas. Mientras tanto, pretender comparar la amenaza que puede suponer en el futuro las emisiones españolas a la atmósfera con la amenaza presente y real de Putin, por más que no quieras admitir tu error de defenderlo siempre durante tantos años, no tiene sentido alguno.

la tontada de las pateras no sé qué tiene que ver, y eso de pretedner defender a Putin criticando a los americanos es infantil, es el "y tú más" de toda la vida. La UE sigue comprando petróleo ruso, es un proceso. España, de hecho, nunca ha importado tanto gas ruso como este verano. Poco a poco dejaremos de comprarles absolutamente todo porque Putin no cede, ojalá el mundo fuera tan sencillo como cerrar el grifo de todo el comercio. pero no es así, precisamnete por pragmatismo. Y te recuerdo que ha sido Putin el que ha cerrado el grifo del gas, él. No cambies las cosas para defender a aquel cuyo úncio fallo para ti fue no destruir Ucrania en 10 días.

Años llevas defendiendo a Putin, años llevo yo criticándole, si tras estos más de 200 días no reconoces tu error, el que no eres pragmático (lo contrario de fanático) eres tú.

Droblo, te he dicho que con ese tema estas hiperventilado, pero no me crees...

Esto es una disputa geopolitica ente USA y Rusia.. ¿Porque crees que nosotros pintamos algo? no lo entiendo... Porque de ganar tenemos poco y de perder mucho... en un escenario asi, no se mete uno guerras... es temerario...

Lo de la victoria en 1 semana ... dado lo anterior que digo, que es algo usa-rusia, tanto para europa como para ucrania, lo mejor habría sido que esto se resuelva rápido, gane quien gane, repito, da igual quien hubiera ganado, para todos estaría mejor que esto hubiera acabado en 1 semana o 1 mes... Menos muerte, menos destrucción y vuelta a la normalidad... Porque aquella gente son todos parientes, es guerra civil de hecho, han vivido juntos milenios y 90% del tiempo han pertenecido al mismo pais... ESTO ES UN HECHO... y vienes tu para decirme que no se que milongas de libertad y democracia (nunca hubo tal cosa ni en ucrania ni en rusia)...

Lo de que Putin es una amenaza grande para europa, esto es de traca... Rusia no tiene ni pretensiones hacia Europa, ni aunque los tuviera calladitos, tiene fuerzas para hacer algo.... no cuadra eso que en 7 meses no ha tenido éxito en Ucrania con eso que es un pais militarizado que representa amenaza para toda Europa y se esta preparando para conquistarnos...

Así que mientes, Droblo... Te lo digo clarito, porque osas de insultar mi inteligencia con tus rizos rizados.

es verdad que lo de las pateras es t.ontada, al igual que la Ucrania democrática es otra tontada...

Porque todo ese conflicto no va de nada de eso... Ucrania importa tanto como en su momento importaba el pobre pueblo de Iraq bajo el yugo de Saddam... Cuando solo importaba el petróleo y las ganancias...

Y si ya nos hemos aclarado que eso VA DE DINERO...

Explícame tu ¿Por qué nuestro socio USA ha impuesto tales medidas para derrocar a Putin, que al 95% afectan a Europa gravemente y en exclusiva?

Y ahora ponte a hablarme de los pobres niños de Ucrania y los pobres m.aricas de Rusia... Que esos argumentos seguramente te los compra una parte rápidamente menguante del foro...

yo nunca miento pero si vas a entrar en descalificaciones, paso.

Llevo años avisando de Putin, todos los que no quieren ponerse una venda en los ojos, estamos viendo cómo es, algunos defendían que no había que hacer nada, dejarle que se quedara con Crimea, que derribara un avión de pasajeros holandés, políticos sobornados haciéndonos dependientes de su gas... y ahora que invade Ucrania y ¡culpas a las víctimas por ofrecer resistencia!... y afirmas que Putin no es una amenaza, lo decías cuando estaba acumulando tropas y más tropas en la frontera y despreciabas la información de la inteligencia USA, y cuando ha invadido un país afirmando hasta días antes que no iba a hacerlo, y luego ha amenazado a Suecia y a Finlandia... LO HA HEHCO Y LO SABES. Y sigues afirmando que no es una amenaza. Ni con las pruebas de torturas, ni con las fosas comunes, ni con los mercenarios que está reclutando en las prisiones... todo te parece perfecto, le tenemos que dejar que haga lo que quiera "porque los americanos".

Sé que te falta ética pero no te falta inteligencia, así que reflexiona porque llevas años equivocado y te estás enrocando defendiéndote con insultos ante una evidencia muy clara. No pasa nada por rectificar.

Hace ya tiempo os habia comentado que cuando llegara el dia que se acabaria la fiesta del dinero gratis, saldrian los que se han pegado la vida padre pensandose que eran mas ricos y las listos que nadie y habian firmado sus creditos variables serian los que pedirian que el rescate...

Pues ahí lo tenemos, ya se esta pidiendo que se tope la subida del euribor desde diversos ambitos...

La única evidencia que hay es que las guerra van siempre de DINERO y PODER, es lo que yo me he sacado en limpio estudiando los casos historicos...

Y pregunto yo ¿Donde esta mi parte? Porque si me han metido en una guerra a 3000km es para para ganar algo ¿No? ¿O es para que me suba la luz?

Tu me hablas de ética. No hay ética en nada de eso y nunca la hubo... da igual el nombre del pais o su gobernante.. Lo sabes, pero rizas el rizo y luego te asombras porque cuando te leo y me vienen en la mente imágenes de los pobres niños de no se donde por los cuales los míos deben de quedarse sin futuro...

esta guerra tiene un máximo responsable que es el que la ha iniciado. Podemos relativizar lo que quieras pero Putin es el máximo responsable, y eres incapaz de decir "me he equivocado, tenías razón que es un peligro". En lugar de eso, echas la culpa a las víctimas por saber defenderse.

Dices que miento por decir que Putin no es una amenaza para Europa, ¿estonia, letonia, lituania, finlandia, suecia... no son Europa? Pregunta a la mayoría de habitantes de allí si no se sienten amenazados. Pregunta a los polacos. Todos esos países son Europa, algunos miembros de la UE donde estamos, ¡claro que debemos implicarnos por muchos miles de kilómetros que nos separen de Ucrania! Putin es un peligro, y algunos llevamos años diciéndolo... y acertando en nuestro juicio. Nunca debimos dejarle salirse de rositas con Crimea, nunca debimos aceptar depender energéticamente de él en lugar de luchar por nuestra independencia energética (como sí supieron hacerlo los norteamericanos), y al final, esta guerra económica la ganaremos porque somos más fuertes que Rusia, y porque la otra opción es librarla en el campo de batalla.

Porque dejarle hacer lo que le da la gana NO es una opción.

Tema de emisiones aparte, está el tema del poder calorífico y me da que el Gas Natural, y el butano y propano tienen que tener un mayor poder calorífico que el carbón...

https://combustiblesaragon.es/clasificacion-de-los-combustibles-segun-su-poder-calorifico/

Con esto quiero decir que ya no solo es que el gas contamine menos por Kg, o como se mida, si no que también hace falta menos cantidad de gas para obtener los mismos resultados, ergo, contamina menos por una "doble vía", la limpieza de la combustión, por darle un nombre, y el mayor rendimiento/menor consumo de combustible...

Un algo así como los coches gasolina/diésel...

Vale Droblo, te veo muy lanzado , ojala sea para bien...

te lo diré así: Yo a día de hoy lo que temo todavía es "no haberme equivocado" , que si estoy equivocado eso no será mas problema que para mi ego y no lo tengo en mucha estima....

--

Yo puedo estar de acuerdo que nos comamos con patatas a rusos y chinos , aunque no por los mismos motivos que tu, pero vencerles nos va a beneficiar sin duda alguna y valdría la pena ciertos sacrificios.

Con lo que nunca estaré de acuerdo es que durante todo ese proceso, carguemos con todos los inconvenientes mas graves, simplemente porque al final tendremos el clásico caso de la victoria pírica o del t.onto del pueblo.

Porque no me vas a negar que los USA llevan todo esto de una forma muy diferente que Europa, se cuidan mucho por un lado de no perder económicamente y por otro lado de ganar todo el dinero que puedan ... incluyendo del gas que nos venden a precio de oro...

Y nosotros en plan valientes, al ataque y sin pensar mucho en las pupas que se nos hacen, que son muchas...

Lo siento pero para mi eso no es la forma ganadora... Ojala me equivoque... Por la cuenta que nos trae a todos aquui.

No, yo lo que estaba cuestionando era justamente energia producida por cantidad de CO2 emitida. Esto ya tiene en cuenta justamente el valor calorifico en relacion a la emision de CO2. Es decir la "doble via" ya se tiene en cuenta en esta relacion.

Vale Droblo, te veo muy lanzado , ojala sea para bien…

te lo diré así: Yo a día de hoy lo que temo todavía es «no haberme equivocado» , que si estoy equivocado eso no será mas problema que para mi ego y no lo tengo en mucha estima….

—

Yo puedo estar de acuerdo que nos comamos con patatas a r.usos y ch.inos , aunque no por los mismos motivos que tu, pero vencerles nos va a beneficiar sin duda alguna y valdría la pena ciertos sacrificios.

Con lo que nunca estaré de acuerdo es que durante todo ese proceso, carguemos con todos los inconvenientes mas graves, simplemente porque al final tendremos el clásico caso de la victoria pírica o del t.o.nto del pueblo.

Porque no me vas a negar que los USA llevan todo esto de una forma muy diferente que Europa, se cuidan mucho por un lado de no perder económicamente y por otro lado de ganar todo el dinero que puedan … incluyendo del g.as que nos venden a precio de oro…

Y nosotros en plan v.alientes, al ataque y sin pensar mucho en las p.upas que se nos hacen, que son muchas…

Lo siento pero para mi eso no es la forma ganadora… Ojala me equivoque… Por la cuenta que nos trae a todos aqui.

había escrito yo algo mas largo, pero el corrector ha dicho que no puede ser :-)

Así que en corto: Ojala este equivocado.... nos viene a buena cuenta a todos aquí..

Juanito, lo de tener fe en que nuestros gobernantes saben lo que hacen... Mira que ahí me pareces hasta optimista. Yo creo que los únicos que realmente saben de qué va esto son los USA y Rusia, que son los que juegan la partida de ajedrez, y el resto, Europa, Zelenski y el resto, somos meros peones en sus manos.

Por eso protesto yo y Droblo me riña que no tengo ética :-)

Pero es que no me gusta estar en posición de pieza chica en las manos de otros... Y no me vale que me cuenten cuentos... porque acabe como acabe yo estaré j.odido..

Independientemente de vuestros pensamientos y posiciones, así da gusto leer una confrontación de ideas. Más allá de algún aspaviento y alguna palabra malsonante, respeto ante todo. Mis felicitaciones

Droblo,

Sobre la guera en Ucrania, como de tantas otras cosas, me da a mi que no vemos sino la punta del iceberg, y reducir el asunto a "estos son los buenos y estos son los malos" me parece una simplificación que poco tiene que ver con la realidad.

Y creo que de momento Juanito tiene razón en que tenemos poco que ganar y mucho que perder con el conflicto, que ya estamos perdiendo de hecho.

claro que perdemos mucho, por culpa de Putin. Él es el principal culpable, no las víctimas de sus delirios, no los que defienden su patria contra el invasor. No los que estamos apoyando a Ucrania, y con él a estoni,a letonia, lituania, finalandia, polonia, suecia... Que Ucrania nos está sirviendo de parapeto, que no se nos olvide, ellos ponen la sangre. y estamos perdiendo tanto ahora porque le dejamos hacer durante años, le reían las gracias, le dejamos quedarse con Crimea, nos hicimos dependientes de su gas, incluso la mayoría se creía que no iba a ser tan irresponsable de atacar Ucrania. Lo que no puede ser es que el que lleva diciendo años que Putin no es tan malo, después de 200 días de intentar acabar con Ucrania, todavía nos quiera convencer que no es él el equivocado, y lo soy yo que llevo años advirtiendo contra esta mala bestia.

Y oye, si queremos aislarnos itnernacionalmente, y no apoyar a unas naciones que son invadidas por otras en nuestro propio continente, contra un invasor que ha amenazado a algunos de nuestros principales socios, ¿qué hacemos en la UE, la ONU, la OTAN? es que no se puede estar sólo para recibir sin dar, y ahora es el momento de la solidaridad con Ucrania, no de intentar lavar la imagen de Putin.

Recordemos que los que están más endeudados son los que indirectamente deciden el precio... es decir, los estados.. estados que mandan a Europa lo mejor de cada casa (con decir que nosotros mandamos a Borrell,,,) y que ahora están en un follón que no saben como salir...

Porque entre sus tareas no realizadas está el solucionar el tema de la energía si dogmas y prácticamente... porque decir que agenda 2035 sin energía "sucia" por una parte y fiarlo mientras tanto a Rusia, es de traca.

Nada..... suerte que Ferrari ha sacado su primer SUV y es un V12 de 725 caballos... etiqueta C.... jajajajajajajaja... no podrá entrar en Barcelona en los días de niebla baja.... veo que los ricos tienen claro como va a ir el tema....

Entonces, ¿qué teníamos que hacer? Rusia invade a Ucrania. Sí, un país mayoritariamente de habla rusa, históricamente y culturalmente muy unido a Rusia. Pero que eran un país soberano y que no quería unirse a Rusia.

Opciones:

- Europa mira para otro lado por su propio interés.

- Declaramos la guerra a Rusia e intervenimos militarmente. No creo que fuera my positivo.

- Ayudamos a Ucrania sin intervenir y aplicamos sanciones. Esta opción es la que más o menos se está aplicando. Evidentemente doloroso es, dado que Europa depende excesivamente de Rusia.

No tengo muy claro qué opción elegiría yo. Declarar la guerra no. Muy poco que ganar y mucho que perder. Sin olvidar que son un país nuclear.

Mirar para otro lado y tratar de sacar provecho. Es una manera. Muchas guerras hay y ha habido y hemos mirado para otro lado. Agravado con que dependemos excesivamente de Rusia, algo de lo que alguien se debería de responsabilizar. Mientras, revertimos lo que se ha estado haciendo estos años y miramos de no depender tanto de dicho país al menos en temas estratégicos como la energía. Sin embargo, ya se miró para otro lado con Crimea y ya se ha visto de qué ha servido. Pero, quizás hubiera sido lo más inteligente.

Aplicar sanciones. Bueno ya estamos viendo las consecuencias. Durante años se ha creado una dependencia con Rusia. Las sanciones implican sacrificios mayores para Europa que para Estados Unidos y además no están teniendo todo el efecto que se desea porque otros países han aprovechado para comprar más económicamente, y Rusia no está estrangulada.

Moralmente prefiero no hablar. No me creo con una moral superior a otros como para comparetirla ni creo que nadie esté en una posición para opinar sobre mi moral.

De manera pragmática, creo que se tenía que hacer algo más que mirar para otro lado. Y las sanciones son una manera de presionar sin tener que enviar soldados. La menos dolorosa. Evidentemente consecuencias tiene.

Droblo, ese post tuyo es un panfleto propagandístico y lo sabes...

Esta lleno de la version de solo uno de los lados, es normal defender lo nuestro, pero no es demas saber que las cosas no son tan simples como pretendes pintarlas. ser tan sesgado es faltarle el respeto a los foreros.

Espero que tengas razón y que seamos capaces de ganarle el pulso a los rusos y que sea pronto, antes de que la perdida de competitividad de la industria europea sea irreversible... Pero el tic-tac esta en marcha, no tenemos todo el tiempo...

Porque si esto se enquista, Europa se va a ir al traste y a todos aqui le va a salir tal mala leche que si te vas a hablar en pubico esas cosas tuyas de sacrificarlo todo por no se que ideas y no se que solidaridades, puede que te tiren de todo y eso si no te echen a patadas...

eso de Crimea, por ejemplo ese detalle que esta poblada al 90% por rusos para ti no cuenta... tu has decidido que debe estar en Ucrania y no se hable mas...

Tus argumentos los tienes...

Lo que asombra seriamente es que no admites que la otra parte también puede tener argumentos... hmmm.... hueles a dictador en potencia, eh Droblo.

¿Tan seguro estas donde quieren vivir los crimeos o como se llamen?

Para parasitos los que no hacen más que repetir lo de la paguita como si fueran un loro. Hay tanto becerro en España que no sabe ni de lo que habla que tenemos lo que merecemos y francamente ya cansa bastante. Si tanto os gusta la paguita pedidla, CANSOS

#subutai lo que yo creo es que los USA convencieron a la UE que aplicando sanciones a tuti plen, la cosa se resolvería en un plazo corto. Creo que solo así los europeos se lanzaron a hacer eso de sanciones a todo con tal de poner toda la carne en el asador y salir vencedores por colapsar la economia rusa...

Nadie se esperaba que Rusia lo haga tan mal militarmente ( es una masacre absurda y una catástrofe por la cual el responsable directo es Putin, sin duda, porque es el mandamás del ejercito invasor y se debería de haber preparado y no hacer esa chapuza. Porque también tenia la opción de no atacar y eso agrava aun mas su fallo.)

Pero en la guerra económica, es justo al revés, Nadie se esperaba que los rusos se moverán tan bien el lo económico. Los que han ido metiendo las sanciones han sido los occidentales. Y podían medir mejor que sanciones meten y que no... Y los europeos han hecho una chapuza con eso y ya veremos si también una catástrofe... De eso la culpa no es de Putin.

Por ejemplo, cerramos nuestro espacio para aviones rusos y como respuesta ellos cerraron el suyo... ¿a quien afecta eso mas? a las compañías aéreas europeas que transitaban cielo ruso camino a muchos destinos y ahora a dar rodeos y a perder competitividad...

Y muchas medidas parecidas, que esta claro que se metieron pensando que seria para tiempo corto, porque a largo seria la ruina... pero se esta haciendo largo el tiempo y algo habrá que hacer...

Se enfada Droblo cuando digo que Putin es culpable por no acabar en una semana, por eso lo diré de otra forma, Occidente es culpable por no acabar con eso en 1 mes...

Yo estoy bastante mas cercano a las tesis de Droblo que a las de Juanito, mas que nada porque tendría algo de lógica este meollo: la soberbia, la codicia, la vanidad y.... la estupidez, son cualidades que para mí cuadran bien con Putin, es decir, un sólo culpable que arrastra a un país (él y el chino, pueden hacerlo)

No soy muy partidario de rocambolescas conspiraciones por las cuales oscuros personajes pertenecientes a las mas antiguas democracias del mundo juegan con la vida de millones de personas.

#hay que ver ,

Dices: la soberbia, la codicia, la vanidad y…. la estupidez ....

Ojala Putin y Xi padecieran de esos males...

Y ojala Borell, Pedro Sanchez , von der Leyen , Lagarde y algunos mas no los padecieran...

--------

Yo me enfrento con Droblo justo por ese motivo, porque me pinta las cosas como no son...

todo lo que me dice el, a mi me suena asi:

Verso 1: Putin es malo, malo, malo, es el diablo, es el genocida , es.. todo el repertorio ese de topicos...

Verso 2: Juanito, despréndete de buena gana de todo lo que posees, que lo necesita la causa de combatir el malo del verso 1...

-----------

Llevo aquí creo que 8-10 años contrariando lo políticamente correcto al respecto a Putin... Porque una cosa no me cuadraba todo ese tiempo, no entendía lo siguiente

¿De que les sirve a los de arriba que yo odie a Putin? ¿Qué utilidad practica tiene?

No le veía ninguna

Y ahora ya todo lo he entendido: necesitaran que pase por caja por la causa esa... Y prefieren que lo haga de buena gana , jeje...

La clase política está cada vez mas desprestigiada en nuestro "Occidente", y es por lo tanto lógico pensar que nuestros políticos van a ser cada vez mas mediocres, hasta tienen difícil conseguir grandes riquezas mas allá de sus sueldos y prebendas.

Por lo tanto, también es lógico pensar que el máximo gerifalte de un país como Rusia va a ser mas inteligente y mas ca brón que nuestro Pedrito.

Pero es que además (o al menos así lo espero) por muy fanatizados que nuestro Pedro tenga a sus seguidores en el partido y en el gobierno, no lograría movilizar un sólo tanque si se le ocurriera invadir Portugal.

Putín y el chino lo tienen un poco más fácil.

Subutai, te olvidas de lo más importante, y es que en realidad Europa no ha tomado ninguna decisión sobre qué debería hacer. Ha hecho simple y llanamente lo que USA ha dispuesto.

Aquí en España tuvimos el despotismo ilustrado, que es la mejor manera de gobernar siempre que seas amigo del déspota y, más general, sea realmente ilustrado.... los países emergentes tienen déspotas que cuando pillan uno que sea mínimamente ilustrado se salen... especialmente cuando en la contraparte, más democrática, la ilustración no tan sólo cada día es menor si no que casi que se la ve salir de la antigua Europa.

Y dejo USA de lado porque estos son meritocráticos y si no eres ilustrado duras de Navidad a San Esteban...... quizás lo anglosajón se escapa un poco de la Europa, máxime con el Brexit...

Que nuestros políticos también cuando tienen que engañar al populacho sobre nuestros parabienes, nos engañan como chinos.... no solo Putin tiene este arte..

No importa que los políticos sean mediocres. Lo importante es que obedezcan las órdenes. Y cobran del ciudadano. Y la clase política está en auge porque el organigrama del capitalismo funciona a la perfección y es un engranaje perfecto. Se ha demostrado en la pandemia, cuando se encerró a todo el mundo. Una gran prueba que demuestra el avance del capitalismo. Cuál será la siguiente prueba?

En España hay menos de 20.000 coches electricos. ¿Realmente crées que estamos avanzados?

Si tú hipoteca paso por el euribor de 2008 y aún debes una cantidad que te preocupe el valor del euribor, algo has hecho mal.

Juanito, me suelen gustar mucho tus comentarios, pero no sé por qué le metes tanta caña hoy a Droblo. Imagino que tenéis algo que viene de lejos, pero me parece muy respetable lo que dice, y no veo que quite razón a cosas que dices tú, como que el gran perjudicado es Europa y el gran beneficiado USA, y que por tanto a USA le interese la situación, y que Europa no tiene capacidad en la práctica para sancionar a Rusia porque depende más de ella que a la inversa. Para mí, el artículo de Droblo de hace 10 años precisamente sobre la energía, me parece para darle el Nobel. Y a los dos os digo: que Rusia haya invadido Ucrania no cambia mucho el fondo de la situación, podríamos tener una crisis energética prácticamente igual a ésta aunque Rusia hubiera dejado sus tropas en casa, en el fondo el problema es que pone los precios que le da la gana y Europa sigue comprando porque no es capaz de vivir sin hacerlo

Totalmente de acuerdo. Así. Da gusto, no como otros foreros que abundan últimamente por el foro cuando se da noticias del Euribor.

Hola, por diversos motivos tengo dinero ahorrado y estoy pensando en comprar un piso. Solo necesitaría 60K de hipoteca para pagarlo y reformarlo. Consideráis que es buen momento ahora, dada la hipoteca tan pequeña que tengo que pedir ? Que tipo de hipoteca me recomendáis?

Cuando tienes una hipoteca a 30 años, el que pasen 15 no implica que hayas amortizado el 50% del capital, así que...

Por otra, si mi vida hubiera sido distinta, de no haber ocurrido la crisis del 2008, o si esta se hubiera retrasado unos años, de haber conservado mi trabajo previo, o al menos el rango salarial. Igualmente, si mi pareja aún hubiera seguido trabajando y/o ganando el dinero que ganaba antes, si no hubiéramos tenido hijos, etc., etc., etc.

En fin, dicen que "La vida es eso que pasa mientras nosotros hacemos planes", o un algo así...