Con la crisis provocada por la pandemia muchas familias lo están pasando francamente mal, tan mal que incluso el gobierno promovió una amnistía hipotecaria para intentar aliviar su presión financiera. Actualmente hay más de 4 millones de desempleados y cerca de 900.000 en ERTE, una situación insostenible que debería verse reflejado en un mayor impago de hipotecas y un desplome en el precio de la vivienda.

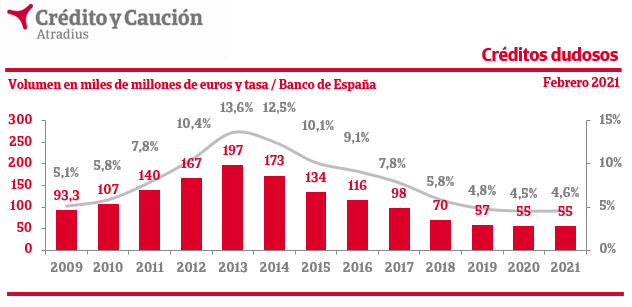

Pero no es así, los créditos de dudoso cobro apenas han subido y el año pasado alcanzaron mínimos con un 3.6% del total concedido (frente al 13.6% que se llegó a alcanzar en 2013)

Esto es algo que ha ocurrido en todo el mundo, en los 37 países más ricos de la OCDE, los precios reales de la vivienda se han incrementado casi un 7% entre el cuarto trimestre de 2019 y el cuarto trimestre de 2020, el crecimiento interanual más rápido de las últimas dos décadas.

¿Y por qué está subiendo la vivienda cuando debería desplomarse?

Eso deberíamos preguntárselo a los compradores, por qué pagan más por algo que debería bajar, así que puestos a ponernos en su mente podemos ver varias razones.

El confinamiento y el posterior boom del teletrabajo ha hecho replantearse a muchas familias el tipo de casa que quieren (más grande) y dónde la quieren (más lejos de su trabajo). Casi el 50% las viviendas en España tiene entre 60 y 90 metros cuadrados.

El teletrabajo y el confinamiento ha incrementado aún más la desigualdad, mientras algunos están en el paro o en ERTE otros han visto incrementado su nivel de vida al tener menos gastos (transporte, alimentos, ropa) lo que les lleva a plantearse el cambio de vivienda.

La solución de la crisis por parte de los bancos centrales ha sido inundar el mercado con liquidez que se traduce en hipotecas más baratas y una previsible era inflacionistas.

Esta inyección de liquidez ha machacado a los ahorradores que ven ahora como incluso se les cobra por sus ahorros y los invierten en los refugios habituales, como es la vivienda.

Y por último, si ni una pandemia logra que la vivienda baje ¿qué lo hará? en este entorno es entendible que aquellos que esperan una corrección de su precio se cansen y terminen pasando por el aro.

Probablemente a ti se te ocurran otras razones, y me gustaría leerles en la zona de comentarios porque como os he dicho al principio, la vivienda tendría que estar bajando, pero no lo hace.

La verdad no se si intentar publicar un comentario o no por que últimamente "desaparecen".

En fin, personalmente me viene bien que suba el precio de la vivienda por que llevo un tiempo sopesando si vender mi piso. El problema es el de siempre y es que necesito un margen mínimo de "beneficios", y desde la crisis del 2008, como que esa propiedad apenas ha recuperado algo de valor desde que los precios se hundieron...

La diferencia es que ahora debo bastante menos de hipoteca y que la mayor parte de los años, las cuotas hipotecarias han sido cubiertas por los ingresos del alquiler, poco más o menos. (Otra cosa son los otros gastos)

Así que, ya veremos...

Porque los analistas que tienen acceso a los medios de comunicación son todos del mismo perfil, que se destaca por su visión lejana de la realidad y desde un plano teórico mantenido con paguitas públicas de más o menos volumen.

Si en el mundo cada día hay más gente, se necesita más vivienda. Por lo que la demanda es constante.

Por otra parte los mantras del alquiler (eliges dónde quieres vivir... mentira... vives donde puedes) chocan con la realidad.

Y con esta pandemia donde gente ha pasado 3 meses encerrados en un piso de 80 metros cuadrados en una ciudad en que si salías a la calle te insultaban por insolidario, ha estallado la demanda de viviendas "habitables" en entornos más oxigenados.

Total, que una vez más la realidad es tozuda.

Ojo, como tozuda es la realidad que no se vende todo sino sólo lo interesante... esta es quizás la principal diferencia con la crisis del 2008-2013....

Además, los tipos bajos (oh, sorpresa) estimulan la compra.... que he visto fijas a 25 años al 1'5%..... con estas condiciones la incertidumbre en la compra de una vivienda solo recae en los ingresos, porque la inversión ya está clara.

Y los que aún trabajan en la construcción, no dan abasto..... por no decir los que hacen reformas..... un no parar....

Mientras tantos los que están teletrabajando aún no han salido de casa... entre los cuales, los "expertos" en economía.

España como pais tuvo una valiosísima experiencia financiara, que debería de habernos grabado en los genes un saber sobre ese tema. Pero no fue así... Somos tercos y no aprendemos ni a palos...

Somos en pais donde barcos llenos de oro y riqueza procedentes de las Americas, lo que en realidad traían a este pais fue POBREZA...

Ríos de oro, pero muchos bienes , la ropa incluida, se hacían inalcanzables para la mayoría...

Y los pocos beneficiaros, la elite, perfectamente conforme con la situación.

Y el populacho, pues, deseando ser como la elite... que le toque la suerte o lo que fuera...

Nadie, nadie, cuestionando el valor de ese Oro... todos deseándolo...

Y así hasta hoy...

No hemos aprendido lo que es el oro o lo que es el dinero... Lo tenemos fijado como el fin de todo...

Cuando es solo el medio....

El medio de hacer un pais prospero, con actividades que son las que generan la verdadera riqueza...

No parece complicado, pero no hay quien quiera entenderlo sobre la piel del torro...

Aquí queremos el pelotazo, que nos toque la lotería, dar un braguetazo o lo que fuera que nos traiga pasta... para luego no hacer nada sustancial...

-

Lo de los pisos y lo que se andará con otras cosas, es mas de lo mismo... Cuando el dinero se usa de esa forma, lo que sucede es que las cosas encarecen...

Creo que solo bajará la vivienda cuando llegue la inflacion de verdad y empiezan a subir tipos. Me imagino que entonces habrá muchos que no pueden pagar sus hipotecas...

Si ahora casi todas las hipotecas van a tipo fijo. Y las que se firmaron antes del 2008 ya se irán liquidando...

A seguir así, por donde nos entrara el sablazo es por los impuestos y tasas... que subirán los que hay e inventaran nuevos...

Que obviamente no tendrán afán recaudatorio, sino serian enfocados en hacernos mas "ecológicos" y alguna que otra milonga mas...

La verdad es que el parasito en el que se ha convertido el estado, necesita mas y mas y chupara todo lo que pueda y mas...

No creo que quieran permitir grandes temblores en lo económico, tipo subidas bruscas de tipos, lo que van a querer hacer es cocinarnos al estilo "rana a fuego lento"... apretando al máximo, pero sin ahogar del todo, como Dios, vamos...

Sobre el resultado soy pesimista... Se les ira de las manos igualmente y en realidad puede pasar de todo... poco bueno, eso si...

Siempre con el mismo mantra...."habrá muchos que no pueden pagar sus hipotecas".... y siempre resulta que hay muchísimos más que sí... que pagan y finalizan sus hipotecas....

Que justamente son los que se presentan en los 65 años sin deudas ni alquileres que pagar...

Porque con la muerte de mi progenitor y pasar a gestionar todo el tema hereditario, si hay algo que siempre agradeceré es que el día 30 de cada mes es como el 10,el 15 o el 25.... no hay ningún cargo de 2,3, 5 o 800€con la coletilla de "hipoteca" o "alquiler"....

Amigos europeos, más civilizados, tienen aquellos 5-6-700€ que rascan cada mes.... sí, tienen jubilaciones más altas (o no) pero también les "arreglan" cada mes....

Hay dos caminos en la vida (a grandes rasgos)... cada uno intenta elegir el mejor.... pero hay uno que es claramente más tranquilo...

Estoy de acuerdo, no pasa absolutamente nada ilógico.

Cuando se imprime pasta, es solo cuestión de tiempo que los bienes atractivos suban de precio...

En realidad es economía clásica...

Otro tema es que algunos se lían en demasía en sus propias geniales teorías y conclusiones sacadas de algo puntual que quieren aplicar a lo general... 20-30 años son "un momento puntual" visto en perspectiva de los 4 milenos que nos consta eso del comercio y el dinero...

Que algunos quieren insistir que todo se ha revolucionado y todo ha cambiado, pues, vale...

Pero que lo afirmen no es lo mismo que sea en realidad así...

Por cierto, en el sector turístico hay en marcha un proceso de "cuándo me vas a pagar lo que me debes" entre proveedores, comercializadores y establecimientos y se van rompiendo relaciones y colaboraciones, porque todos quieren cobrar y pocos quieren pagar...

---

Y los que vamos al día y seguimos pagando igual que siempre, de repente nos apuntamos un tanto.. De repente el dinero ese que nos permite estar al día, nos da un rendimiento enorme e inesperado... Porque vienen a ti, quieren hacer negocios contigo, por el simple detalle de que pagas religiosamente... Y eso hace que para nosotros el covid ya es el pasado...

Así de sencillo... Si fuera catedrático, seguro tendría otra teoría mucho mas sofisticada, jeje...

@oreidubic --> Tu argumento flojea...En España hay cada vez mas población? Creo que en los últimos 8 años el crecimiento de habitantes tiende a cero...

En mi opinión, la gente tiene en mente que vamos a tener de 3 a 5 años muy buenos a partir de 2022, debido al fin de la pandemia y las ganas de gastar de la inmensa mayoría, apoyado porque el ahorro ha subido mucho. Por tanto es previsible que los precios empiecen a subir y por ello, el que tenga una vivienda y no tenga urgencia en vender, esperará por la buenas perspectivas y por tanto la oferta se reduce mucho, por ello, los precios suben ahora, y subirá mas a medio plazo.

Como no vienen extranjeros a comprar.... como no hay extranjeros comprando en Londres o París.... como hay chinos comprando en Tailandia.... a ver que día dejamos de mirar hasta donde miccionamos... :-)....

Formamos parte de un engranaje mundial y mientras aquí el vivienda no baja, en otros lares la vivienda crece de precio...

Y una coletilla.... para poder alquilar SIEMPRE hay alguien que tiene que comprar...

Exacto..... en estos tiempos turbulentos el que ha gestionado a lo clásico (con dinero en el bolsillo fruto del ahorro) está teniendo una ventaja competitiva increíble...

Aún recuerdo inversores "parahoteleros" que decían "yo pago 100.000€ por habitación y en 5 años la amortizo" y hacían una hipotequita en algún banco de estos que ahora están en ERE y cuando les ha fallado la demanda se han quedado en cuadro.... por muy guais calvitos seguidores de banderas arcoiris que sean....

Mientras que los que tienen los hoteles pagados "solo" han tenido que esperar... y ahora este verano, todo limpio al bolsillo....

Eso sí.... no salen en suplementos semanales ni en revistas de moda.... ni casi en las de economía...

Se destacan porque te los puedes encontrar en Noviembre haciendo un charter en un catamarán de 60 pies con tripulación... en aguas tropicales, por descontado.... ora Caribe...ora Seychelles... ora Golfo de Andamán...

Pecador!!!! que nos vamos a la más absoluta de las apocalipsis!!!!La tercera en 10 años!!!

"guais calvitos seguidores de banderas arcoíris"

Je je , no me seas homófobo #Oreidubic :-)

El señor Sarasola adora chupar cámara... pero es un español tradicional , muy tradicional , en el sentido de eso de "Que inventen ellos y nosotros lo aprovecharemos" , porque casi todo lo que presenta como revolucionario e innovador, ha sido copiado de otros lares y traído aquí...

Y buena parte del dinerito para lanzar las cosas, según algunas fuentes informadas, del fallido Caja Castilla la Mancha y de la esposa de Amancio...

Así son las cosas... Mucho Glamour , pero rascas un poquito y ya te enteras que la fachada es una cosa y lo de detrás es algo muuuuy diferente.

Jajajajajaja....pillóme.... pero no soy homófobo.... era una descripción....

Al final se arriman al árbol que más sombra da.....y le dan cuatro migajas porque es simpático...

El problema es si te arrimas a la sombra del "entrepeneur", que lo máximo que te podrás llevar son deudas pendientes...

En esto en Catalunya somos expertos... algunos prohombres muy bien considerados por la parroquia palmera porque se enrollan con alguna bufanda futbolera han dejado un reguero de deudas impresionante...

Por esto yo nunca me fío de los que dicen que son más listos... me fío de los que realmente lo son y no tienen que recordarlo continuamente....

Lo del ahorro creo que si que ha habido quien ha ahorrado algo, por desplazamientos y no salir de juerga o viajar, pero muchos se iban de viaje a credito, o compran la nevera o la lavadora a plazos, por lo que eso del elevado ahorro creo que es bastante discutible.

No se si los expertos que teletrabajan y estan fuera de la realidad como dice oreidubic no estan considerando que el "no gasto" es ahorro

Por todo lo demas esta claro y totalmente de acuerdo, evidentemente cuando la pasta fluya todo subirá

Un conocido consiguió entrar en ese circulo de directivos y marketeros de multinacionales y organizarle los eventos y cosas así... Y le fue genial en el principio, porque allí donde van los de Louis Vuitton, detrás van una reguera de parecidos... Y ganaba pasta por un tubo...

Hasta que se lo tubo muy creído y se pensó que es así como los verdaderamente listos hacen las cosas...

Y decidió que en vez de solo dar servicio a multinacionales y forrarse, quiere pasar a comportarse como esas multinacionales, bueno, como la parte que el veía, que era la de cara al publico, porque de donde y como les viene el dinero a esas empresas, obviamente nunca tubo ni puñetera idea...

Ya lleva 2 años quebrado...

parte de los "tubo" que se lean como tuvo :-)

Yo firmé en el 2008 y aún me queda un buen trecho antes de que acabe de pagar...

Aparte de que solo un 50-50ypico% de las hipotecas que se firman son fijas, y de estas, me temo, incluso habrá que sean "mixtas", o "fijas revisables" o como les hayan puesto (o sea, que habrá demandas en unos años cuando toque "revisar"). Así que hipotecas variables seguirá habiendo, otra cosa es la posición "predominante" que ocupaban hasta hace poco...

Además, ayer mismo encontré un artículo de este mismo foro donde seguían hablando de las "bondades" de las hipotecas variables, y argumentos hay, la verdad, algunos mejores y otros peores, y de todos ellos el mejor tal vez sea que si el banco que quiere vender una fija, tal vez sea por que es mejor para ellos que para ti...

Y el que menos, el de la inflación, que viene a decir que: "Si suben los intereses, será por que sube la inflación y por ende subirán también los salarios..."

Y esa regla de tres, la verdad, no siempre se da...

En ese escenario, la tranquilidad que puede llegar a dar una cuota fija, no se si tiene precio. Y si, además, resulta que mi sueldo sube, pues resulta que no es que se mantenga el ratio cuota/sueldo, sino que va a disminuir!!

Conozco mucha gente que ha pasado por un ERTE y que a ahora temen que vayan a pasar de ERTE a ERE, esos no van a gastar.

Pero es que incluso entre los que pasen del ERTE al trabajo, va ha haber muchos que las sigan pasando canutas...

Y entre los que hemos seguido trabajando, pues también hay un % bastante elevado que con llegar a fin de mes ya nos damos con un canto en los dientes...

https://www.expansion.com/economia/2021/05/09/6097d9f9e5fdeaf90c8b45f9.html

Así que la euforia que se espera no se de donde va a venir, como no venga de fuera...

Aquí en la costa del Sol la efervescencia del alquiler No Turístico previo al verano es igual o mayor que en 2019. Es más, se han sumado grupos de extranjeros que se han venido a teletrabajar. El último que conozco un grupo de 10-12 noruegos trabajando desde su casa como teleoperadores... Sueldos noruegos, todos viviendo sólos, nada de compartir piso -eso sí que me ha chocado, sobretodo porque son chavales de 25 años- y viviendo en la playa con precios del sur de Europa

Viene inflación y la vivienda es perfecta como valor refugio, además no hay duda ya que va a haber liquidez barata para todo el mundo. en fin barra libre y mas grande que la del BOOM