Uno de los mayores problemas económicos del sistema democrático de cambiar cada 4 años de gobierno es la tendencia de muchos gestores políticos a ser cortoplacistas. Cualquier alcalde, presidente autonómico o del gobierno central, sabe que si recorta el presupuesto tiene más opciones de ser impopular y que si aumenta el gasto sus posibilidades de reelección aumentan. Es por eso que hacen falta unas normas claras y unas instituciones independientes que frenen esas tentaciones. En la Eurozona por ejemplo teníamos el Tratado de Maastrich pero como incumplirlo sale gratis ya que las sanciones dependen de otros políticos, los déficits públicos y el volumen de deuda pública se han incumplido sistemáticamente. Ante todo esto BCE debería permanecer independiente pero lo cierto es que hace años que tomó partido e incumplió la norma de no financiar estados. Como el experimento le ha estado saliendo bien –parece- se podría pensar que esto es correcto pero tiene un gran obstáculo. Como bien recordaba hace casi tres años Martin Feldstein la Eurozona tendrá problemas cuando llegue –ya ha pasado- la próxima crisis ya que no le van a quedar municiones. En realidad les pasará a todas las áreas económicas porque hasta ahora se salía de las recesiones con menores tipos de interés. Ahora ya se ha probado el cero y se ha coqueteado con el negativo, y además se han hinchado los balances de los bancos centrales… ¿Qué será lo siguiente? Desde el momento en que los bancos centrales dejan su independencia y se ponen al servicio de los gestores políticos para hacerles la vida más fácil, estamos abriendo la puerta a que la política monetaria sustituya a las reformas económicas. Sin reformas, la deuda se mantendrá como hasta ahora, como mucho dejará de crecer respecto al PIB si el crecimiento se acelera pero difícilmente se reducirá. ¿Cómo hacerlo para no tener este lastre ahora que ha vuelto la crisis y subirá la deuda y caerá el PIB? Ya a finales de 2017 el propio expresidente del BCE Trichet (el mismo que subestimó la Gran Recesión subiendo tipos cuando todos los demás los bajaban) dijo que creía que el mundo era más vulnerable a una crisis ahora (en 2017) que en 2008.

Una opción posible, aunque en teoría nadie la contempla, es que haya quitas de deuda para llegar con las cuentas más saneadas a la siguiente crisis (que la habrá). No con la que está colocada entre inversores porque sería perjudicar a los ahorradores pero sí podría haber una acuerdo entre bancos centrales (haría falta coordinación global para que no afecte demasiado al valor de la divisa) que elimine parte de sus balances, por ejemplo que BCE renunciara a cobrar (creando un dinero de la nada para cubrir el agujero en sus cuentas) a los estados parte de la deuda pública que les ha comprado (y la FED hiciera lo mismo con su propio Tesoro). Muy difícil de implementar políticamente, imposible diría cualquiera hace 13 años pero tras lo que hemos visto estos años, ¡quién sabe! Y si todos los bancos centrales lo hacen a la vez, su efecto negativo sería muy limitado. O no, no se puede saber. Al fin y al cabo, en tiempos pasados la excesiva manipulación monetaria siempre ha tenido, antes o después, consecuencias desastrosas. En cualquier caso, creo que no habría que descartar que algo así pueda acabar ocurriendo.

Pero hay otra medida también radical, y no creo ser el único al que se le ha ocurrido, de casi eliminar el problema de la deuda pública: el fin del dinero físico. Y es que cuando se habla de ello se dan argumentos a favor (control fiscal) y en contra (ser esclavos de la tecnología) sin tener en cuenta el que para mí es el mayor peligro: nuestra dependencia total. Me explico, en estos años se han llegado a ver tipos negativos pero lo cierto es que la inmensa mayoría de bancos no se han atrevido a cobrar directamente intereses a todo aquel que le depositaba dinero y el motivo es evidente: ¿por qué ingresar dinero en una entidad financiera perdiendo intereses si lo puedes tener bajo el colchón? Pero si el dinero físico desaparece y sólo se pueden tener anotaciones en cuenta, ¿qué obstáculo habría para que BCE por ejemplo ponga los tipos de interés oficiales en el -2%? Sí, las hipotecas serán muy baratas pero pensarlo por un momento: a todos no costaría dinero ahorrar, nuestras únicas opciones serían o gastar o invertir en activos que nos proporcionen una rentabilidad, aunque sea negativa, no tan baja. Es decir, sería muy normal, y muy beneficioso para los estados, que los propios ciudadanos compráramos la deuda que emiten al ¿-1%? O que no ahorremos y consumamos mucho y con ello paguemos más impuestos al consumo.

Imaginaos un mundo en el que ahorrar fuera castigado y endeudarse fuera rentable. No es tan difícil, lo hemos visto estos años en Suiza por ejemplo. No digo que no haya mucho que hablar sobre esto (seguramente un mundo en el que ahorrar fuera caro y lo ideal fuera gastar, la inflación se dispararía), por supuesto es algo hipotético pero no es tan difícil de suponer, lo hemos visto en Japón donde el banco central no es independiente y siempre actúa en complicidad con el gobierno, ¿Por qué el banco central no va a acabar siendo un títere de los estados para que éstos puedan endeudarse cuanto quieran a los tipos de interés que les interesen más? Al fin y al cabo, es la tendencia de los últimos años… Por eso que ahora el partido del gobierno abogue por el fin del dinero físico no me suena demasiado bien. Sumemos que aumentaría la desigualdad porque beneficiaría al que sí puede obtener rentabilidad por su capital comprando activos (casas o bolsa) y los que no; y a este problema habría que añadir la exclusión financiera que supone para los más pobres, algo que está muy bien explicado en este artículo ya que hay unas 2 mil millones de personas sin cuenta bancaria en el mundo (en España, por ejemplo, todos los emigrantes ilegales). No sé a vosotros pero a mi ese futuro –que por suerte no veo cercano- me da miedo: injusto con el responsable que ahorra, un desastre ecológico porque dispararía el consumismo (desde luego todas las multinacionales estarían encantadas) y además, fomentaría la desigualdad.

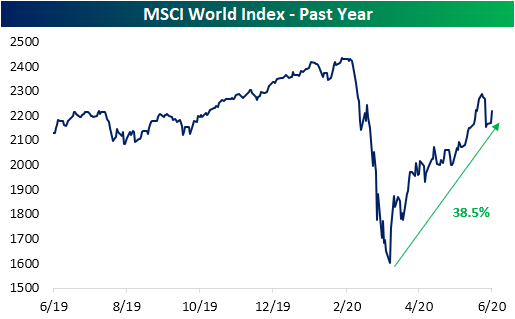

También dispararía las burbujas de activos: vivienda, bolsa, deuda privada de baja calidad (bonos basura por ejemplo) que de hecho es algo que ya lleva pasando los últimos años desde que empezaron los programas QE (y disparando con ello la desigualdad entre el que dispone de capital y el que obtiene su dinero sólo del trabajo) y los tipos oficiales artificialmente ultrabajos. Lo hemos visto esta semana en los mercados: fuertes caídas el lunes por razones lógicas (rebrotes del virus en 20 estados norteamericanos y en Tokio y Pekín) que aumentaron el miedo y que por la tarde éste disminuyó y se acabó con subidas en Wall Street que se prolongaron el martes. ¿El motivo? No es que no preocuparan los rebrotes, es que la FED volvió a anunciar más apoyo artificial: ahora también compra deuda privada. Y yo siento empatía por las millones de familias españolas que tienen –directa o indirectamente- ahorros en bolsa y me alegro que suba el Ibex y aminoren sus pérdidas gracias al efecto contagio de Wall Street pero el nivel de burbuja de éste es enorme. El optimismo de esta semana puede que esté relacionado con los vencimientos de derivados trimestrales de hoy o incluso puede se prolongue hasta el fin de trimestre pero los riesgos de unos precios tan descorrelacionados con la realidad, la realidad del propio virus que sigue marcando máximos globales de infectados, de un riesgo real de un Bréxit sin acuerdo, de una patente división europea en torno al Plan de Reconstrucción -que muchos ya asumen como aprobado-, de la complicadísima situación tanto económica como de las cuentas públicas de los estados… todo eso tiene muchas posibilidades de ser tenido en cuenta negativamente por las cotizaciones durante el verano. De momento, y gracias sobre todo al enorme peso de Wall Street, en este índice de bolsa mundial sí que se puede observar bastante bien la V que están haciendo los mercados de renta variable (y que sigo temiendo se convierta en una W)

Links.

- Más impuestos y recortes, inevitables

- Un relato histórico de preferentes

- El momento ‘New Deal” de Europa | by Daniel Gros

- ¿La discriminación por edad es aceptable? | by Peter Singer

- Las consecuencias económicas de una alteración de las cadenas de suministro globales | by Dalia Marin

- ¿Hong Kong será Tiananmen 2.0? | by Yanghee Lee

- La Virtud de la Patata y la Vileza de la Acción

- La Falacia de la Ventana Rota

- Henry Ford

circuitos con más carreras de F1 https://droblopuntocom.blogspot.com/2020/06/circuitos-con-mas-carreras-de-f1.html?spref=tw

-

Los cinco grandes grupos automotrices mundiales por ventas https://www.euribor.com.es/foro/index.php?threads/los-cinco-grandes-grupos-automotrices-mundiales-por-ventas.62009/

-

según el Eurobarómetro los españoles son los menos satisfechos con las medidas tomadas contra el virus https://www.euribor.com.es/foro/index.php?threads/hilo-coronavirus.60983/post-276927

Ayer fue la mayor operación de préstamo en la historia del BCE: 1,31 billones de euros https://www.euribor.com.es/foro/index.php?threads/hilo-de-powell-lagarde-y-la-pol%C3%ADtica-de-los-bancos-centrales.29601/post-276939

-

Según las encuestas el voto femenino favorece mucho a Biden https://www.euribor.com.es/foro/index.php?threads/hilo-presidenciales-usa-2020-%C2%BFrenovar%C3%A1-trump.57215/post-276935

-

Venezuela protagoniza la mayor avalancha de refugiados en el mundo https://www.euribor.com.es/foro/index.php?threads/hilo-de-venezuela.25570/post-276937

Sobre los fabricantes de coches, la que más vale del mundo que es Tesla está a años luz de producir lo que producen cualquiera de esas 5... Bubble o visionario Musk? Yo creo que burbujón

Está claro que el valor no se corresponde con el valor contrastable real.... pero el sector también está tocado porque no sabe hacia dónde hay que ir...está volátil y esto siempre es complicado cuando la toma de decisiones (nuevos modelos, tipos de combustible, mercados a los que llegar) siempre exige una previsión de 3-4 años.

Nissan cierra en Barcelona porque prevee que en 3-4 años su ascendencia en Europa será escasa porque su socio Renault tiene mayor penetración y se va a focalizar más en Asia y Sudamérica....

Y es que comparando con los políticos, el sector del automóvil pueden ser muchas cosas pero no cortopalcistas.... porque si tienes previsto producir, lo digo a voleo, 150.000 Ibizas del modelo del 2022 en 2023, tienes que tener asegurados los suministros de 300.000 butacas delanteras con sus tapicerías, sus muelles, sus reposacabezas, etcétera, etcétera...

Artículo interesante el de hoy.

Y al final, es lo de siempre... está bien pero SI pasa esto y SI pasa lo otro, viene la debacle mundial..... no hagamos nada.... y mientras tanto perdemos capacidad económica de nuestros ahorros.... a no ser que sean destinados todos ellos a comprar petróleo.....

Y si los políticos son cortoplacistas, los opinadores de los mercados no destacan demasiado por mirar mucho más allá.....

Mis primeros clientes (o yo mismo) son de hace 7 años.... en que ha pasado de todo, incluida una epidemia mundial... no diré resultados a día de hoy porque saberlos no nos va a retrotraer..... sólo hay que pensar que nada indica que los próximos 7 tenga que ser diferentes....

Ni V, ni W ni L...... pensemos en el número de habitantes, las 3 comidas diarias y lo que se "facturará" en este concepto.... si van a ir en burro, en coche o nave espacial eléctrica es lo accesorio... si van a citarse para comer por Whatasap, Instagram o Google +, es accesorio.. la base son habitantes por comidas diarias por días que tiene el año...

En alguna parte leí que querían ampliar los mandatos de 4 a 5 años.

No se si estoy muy de acuerdo; pero al menos atenuaría un tanto el tema del cortoplacismo, no mucho, pero un poco sí, tal vez...

De todas, todo esto se debe más, tal vez, a la ignorancia de las masas que a otra cosa. Si la población fuera medianamente inteligente y menos "hooligan", primero que tal vez votarían con más cabeza, y segundo que entenderían que a veces hay que apretarse el cinturón.

Otra cosa, claro está, es que los que nos tengamos que apretar el cinturón seamos "los de siempre", mientras que otros viven cada vez mejor y todo eso...

Y un poco "off topic", dejo este vídeo:

5 Razones para no votar en España:

https://www.youtube.com/watch?v=5rKIngbnR7w

Confieso que aunque no estoy muy de acuerdo con la conclusión, (básicamente por que una abstención mayoritaria es casi imposible de conseguir, mientras que si se consiguiera una participación masiva y que una gran mayoría votasen a los partidos apropiados, y reclamasen activamente a sus diputados y senadores, lo mismo algún cambio sí que se podría conseguir), sí que estoy de acuerdo en algunos puntos, como aquel de la "partitocracia" y la falta de representación real...

el tema de la democracia popular cada vez es más complicado porque el votante se informa en los medios y los medios cada vez son menos objetivos y además a la gente les gusta que sean así porque buscan en sus lecturas sesgos de confirmación a sus ideas previas... de hecho hay mentiras mil veces repetidas que se creen millones de personas y nadie se hace responsable de ello.

Aparte de la manía que hay entre los sectores "no-productivos" (teóricos) en eliminar el dinero físico...... cuando ha sido lo que ha aguantado el mundo en las últimas crisis.... el "argent de poche" que no ha sido utilizado por las élites "no-productivas" para meterlos en el sistema.

Hoy voy a comer en un pueblo que hab habido 0 muertes por COvid.... y el municipio vecino 2 muertes..... entre los dos unos 10.000 habitantes... y se paga en efectivo normalmente.... no seré demagógico y no calcularé un modelo econométrico para calcular la relación entre pagos por tarjeta y muertes por cornavirus por cápita.

Una de las acciones cortoplacistas de los políticos suelen ser sus sueldos: para subirlos siempre hay unanimidad, aunque moleste a sus votantes.

Yo propondría una ley por la que ningún político pueda subir el sueldo en su legislatura. Podrá subirlo para la siguiente, de modo que afecte a su sucesor, o a sí mismo si le reeligen.

No creo que ningún político quiera subir el sueldo a su oposición. Si lo hacen será porque está justificado.

¿Y la solución a esto? Por que una mayor educación tardaría al menos una generación en "surtir efecto" y un control de los medios no se suele considerar demasiado democrático, como tampoco limitar el voto, aunque cada vez más pienso que al votante se le debería "obligar" a pasar algún tipo de test/exámen/prueba antes de votar...

Por otra, no voy a decir que el sistema británico o el estadounidense sea mejor que el español; pero al menos allí el candidato electo tiene que responder ante sus electores, incluso, si es necesario, por delante de los intereses del partido al que representa.

Aquí en eso se falla en varios aspectos por que el diputado X del partido H se tiene que plegar ante lo que su Partido, o su "cabecilla" decida, incluso aunque ello vaya en contra de sus electores/provincia/región...

(Y luego defienden las circunscripciones por aquello de la representación regional y todo eso...)

O romper con la "disciplina de voto" (algo con lo que tampoco estoy de acuerdo) y verse multado e incluso expulsado de la formación...

LA educacion es un mal antidoto con respecto a los sesgos ideológicos.

hay gente de alto nivel intelectual que no se diferencia en su voto lo más mínimo del mayor de "los garrulos"; y luego esta el voto cautivo y los cu¡hiringuitos;

LA unica vacuna para evitar el hooliganismo es el "enseñar el espiritu crítico" desde la infancia y eso es un problema porque para empezar a nadie le gusta que le cuestionen su autoridad.

tienes razón pero es imposible porque se les sigue votando...

Los políticos son personas que surgen de su sociedad, en sociedades maduras y criticas no se comportan igual que en sociedades inmaduras; si aquí nos mienten y nos toman por idiotas es porque cada 4 años les confirmamos que lo somos...

la abstención en españa ya es el "partido más votado"; en las encuestas los menos valorados son los políticos seguidos de periodistas y Jueces... que casualidad; y con eso no cambian porque les da igual.

LA abstención no soluciona nada porque en españa hay afiliados a los partidos y hay mucho "cortijo BOE dependiente" vamos voto cautivo.

HAbría que votar a partidos alternativos mayoritariamente.

Si un 35% de los votos de repente va al partido para legalizar la marihuana ( por ejemplo) quizas los de arriba nos tome más en serio; pero no va a ser. UPyD que por programa ha sido el partido más decente menos corrupto y que por comportamiento de facto ha sido el único que ha luchado contra la corrupción metiendo en la cárcel a toda la plana Black en su mejor momento tuvo 1 millon de votos y hoy está casi desaparecido.

Si, y quien controla la educacion? Cada partido que llega intenta cambiar los temarios para sesgarlos hacia su ideología... es decir, lavar los cerebros a los niños para que les voten en el futuro...