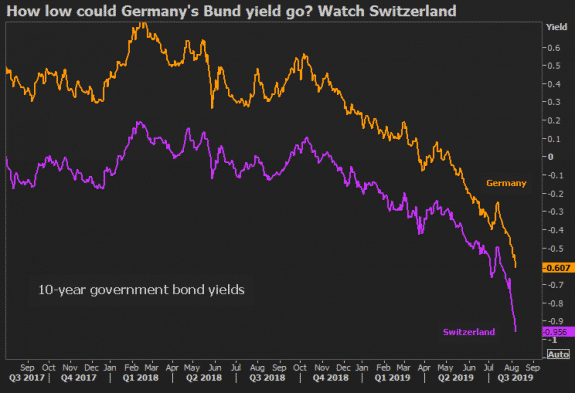

Con la rentabilidad de los bonos alemanes cayendo casi a diario a mínimos históricos, algunos inversores miran a Suiza como una vara de medir el bajo coste de los préstamos del Estado en la mayor economía de Europa. La rentabilidad de la deuda pública a 10 años de referencia de Alemania ha caído hasta entornos del -0,60%, como consecuencia del recorte inesperado de los tipos de interés de Nueva Zelanda, Idia y Tailandia y de la debilidad de los datos alemanes, que alimentaron las expectativas de una agresiva relajación por parte de los principales bancos centrales.

Los tipos de interés clave de Suiza se sitúan en el -0,75% y el rendimiento de los bonos a 10 años en el -0,96%, lo que proporciona una guía sobre dónde podrían caer los rendimientos de la zona euro si se asume que el Banco Central Europeo recorta los tipos hasta niveles tan bajos como los de Suiza. El rendimiento de los bonos suizos a 10 años está cerca del -1%, y con el BCE buscando inspiración en el SNB (Banco Nacional Suizo) es totalmente posible imaginar que el rendimiento de los bonos federales baje en el futuro.

Sin duda, los rendimientos en Alemania -el emisor de bonos de referencia de la zona euro- han caído muy por debajo de las previsiones bancarias. Goldman redujo su pronóstico de rendimiento a 10 años en junio a -0,5% para finales de año.

La semana pasada, HSBC recortó drásticamente sus pronósticos para las rentabilidades de Estados Unidos y Alemania ante las expectativas de una inflación débil y la relajación de los bancos centrales. Ahora espera que los rendimientos alemanes a 10 años caigan al -0,8% desde una previsión anterior del -0,2%.

La escasez de bonos de la Alemania con calificación triple A, donde la oferta ha sido baja en los últimos años debido a un superávit presupuestario, junto con la compra por parte del BCE para la relajación cuantitativa, significa que existen factores estructurales a largo plazo que empujan a la baja los rendimientos.

La debilidad de los datos económicos, las perspectivas de nuevos recortes de tipos de interés y un mayor estímulo están acentuando la tendencia, mientras que riesgos como el de Brexit significan que la demanda de bonos de refugio como los alemanes es fuerte, a pesar de que eso significa que los inversores están pagando al gobierno para que mantenga su deuda. Así que si estás pensando en lo lejos que puede llegar el rally, echa un vistazo a la experiencia suiza: los rendimientos pueden permanecer por debajo de la tasa del banco central durante mucho tiempo en presencia de escasez.

En la zona euro, los mercados monetarios cotizan al alza en un recorte de 10 puntos básicos en el tipo de interés de los depósitos del BCE del -0,40% en septiembre, seguido de otro a finales de año y otro a finales de 2020. Dicho esto, la tasa de interés de los depósitos podría reducirse de nuevo -hasta un -0,75%. Quién sabe, pero en ese escenario, el rendimiento a 10 años de Bund al -1% no sería irrazonable.

Droblo ¿Tienes algún estudio sobre invertir en Ibex el 30-9 al cierre y vender el 30-4, estando fuera el resto del año? Creo que los resultados acumulados son bastante mejores que estar invertido continuamente.

Rendimientos pasados no garantizan rendimientos futuros

Países con más acuerdos comerciales https://www.euribor.com.es/foro/index.php?threads/pa%C3%ADses-con-m%C3%A1s-acuerdos-comerciales.59512/

-

Australia se ha convertido en el país con el mayor salario mínimo https://droblopuntocom.blogspot.com/2019/08/australia-se-ha-convertido-en-el-pais.html?spref=tw

-

Multinacionales norteamericanas con más patentes https://www.euribor.com.es/foro/index.php?threads/multinacionales-norteamericanas-con-m%C3%A1s-patentes.59513/

https://www.euribor.com.es/foro/index.php?threads/la-pauta-de-vender-en-mayo-por-droblo.49917/

Creo que la pregunta pertinente es si el bono español a diez años llegará a cotizar en negativo

históricamente la pauta es muy clara http://losmercadosfinancieros.es/estacionalidad-del-ibex-35.html

Con 17 años curraba...y me daban un 9% de interes...de las 100.000 pelas que tenia...ahora con 51..no es que no me den nada...es que si invierto en bonos palmo pasta...y luego suma el ipc que es otra manera de palmar pasta...pero tampoco esta el tema para invertir en un negocio o similar...creo que me lo pulire en todo en birras, tan pronto pille las vacaciones

No os da la sensacion que llevamos 2 o 3 años con todo muy parado? ...no hay nuevos negocios y si los hay apenas duran un par de meses...no hay ninguna inversion..yo mas que nada me muevo en la economia de barrio...

opiniones??

Siempre, siempre hay que pulirse una parte en birras... es un tipo de inversión obligatoria, se le llama: vivir la vida que son 2 días...

Dado que ningún millonario, que yo sepa, ha conseguido llevar sus millones al otro barrio, claro está que tu y yo tampoco lo haremos...

Por lo demás, no se los demas, pero a mi no me llega el tiempo para todo y toca dar dinero para ganar tiempo y hacer lo que quiero con mi tiempo en vez de emplearlo en cosas que no me agradan... allí puedes “invertir” también bien, que hacer lo que uno quiere es igual que vivir más...

Por el tema ahorros y que el ipc se los come... me lo tomo con filosofia... algo se comerá y yo lo repondré con un pico demás y tan pancho... paso de preocuparme tanto, porque buscar remedio también supone emplear tiempo y controlar el gestor a ver cómo lo hace y todo eso... yo solo no me lo sé hacer y para el capital que tengo, no me compensa. Perder un poco es como más rentable me sale...

Y lo de invertir en un negocio, es lo que he hecho...

Si es algo que te gusta y entiendes, mola montón, es como recibir dinero por dedicarte a tu hobby...

Y de ir, va.... crece cada año y por ahora no se nota de que haya caídas de demanda...

Ahora grandes inversiones para ampliación, no se me ocurrirían, más bien cada año se invierte un dinero que ya ha sido ganado y estimamos que se puede arriesgar y perder sin consecuencias graves.., todo va bien pero puede cambiar la cosa sino mañana, pasado...

Por lo general hay que saber que hoy día tenemos unos contables de éxito ( banqueros, brokers, traders, especuladores, jinversores) todo con nombres Chupi guays , pero contables al fin y al cabo.

Y esos contables de éxito también los veo aventurándose a predicar como tiene que funcionar el mundo, que está bien y que está mal, hasta se lanzan a crear ideología y a propagarla entre el resto e imponerla también, se ven intentos....

Solo decir que solo como contables de éxito, son más guapos.... porque en lo otro son un p.uto desastre ....

100.000 pesetas al mes en 1985 alguien con 17 años? Muy raro me parece eso. Es lo que ganaba yo en 1999 con carrera universitaria.

En cuanto a la inflación, en 1985 era del 9 y pico anual. Todo lo que era dinero en efectivo perdia valor delante de tus ojos.

Pues mira precisamente he salido de bolsa europea y americana entre mayo y julio de este año con intereses anuales rozando el 10%. He mandado el dinero en parte a protegerme y en parte a dormir en el colchón y esperaré al 31 de octubre para ver que hacemos. La táctica me ha salido, este año, estupenda.

Quería comentar un tema que no viene a cuento con el que me estoy encontrando y es me he separado y busco un piso de alquiler en mi Ciudad y hay varias cosas me han sorprendido. La primera es que es mi ciudad de 48 mil habitantes solo hay 36 pisos en alquiler en idealista y lo segundo es que los precios son de escándalo. Es decir, un piso sin amueblar, viejo con dos o tres habitaciones puede costar unos 900 euros y eso en la periferia porque en el centro solo hay un piso que se alquila al módico precio de 1300 euros.

Divorciarse es de ricos...

los pobres no debemos hacer tales cosas.

Digo yo que con 48000 habitantes llamas periferia a lo que en otra ciudad se llama Almendra Central :D

Pero sí, el tema de los precios de los alquileres es de traca, y mi sensación es que lo que se ve ahora, gente con un "buen trabajo" compartiendo piso, era lo que veía en la tele en Friends, en Ally McBill y demás series americanas en los 90 y 00, por lo que presupongo que esto ha llegado para quedarse

Suerte con la busqueda de piso...

¿Asistiremos a una triple paridad Dolar/Euro/libra?... Pues casi todo parece indicar que si.