Lo que es más difícil de imaginar es por qué esa determinación ocurre precisamente ahora y en eso quizás sí que Trump tenga algo que ver porque puede que China sí le vea capaz de iniciar una guerra contra una incipiente potencia nuclear desesperada, algo que otro presidente más prudente no haría. Quién sabe, al fin y al cabo retirarse del tratado que en su día Obama firmó con Irán suena muy muy arriesgado y lo ha hecho. Me preocupa especialmente (y el precio del petróleo –en máximos desde el invierno de 2014- creo que también lo está) porque Irán está sufriendo una fuerte crisis económica con una importante pérdida de valor de su moneda y podría verse muy afectado si llegan nuevas sanciones norteamericanas (recomiendo sobre este tema uno de los links de abajo), lo cual es un caldo de cultivo excelente para decisiones radicales que podrían encender aún más los ánimos en Oriente Medio (Guerra civil siria donde está implicada Rusia, Israel que quiere seguir siendo la única potencia nuclear de la región, el atávico conflicto de Arabia Saudí contra Irán y el uso de éste de su guerrilla Hezbollah…) y que se dispare el precio del crudo con todo lo que eso conlleva (especialmente para Europa que no es autosuficiente como los EUA). Además está el problema que sucederá si los EUA castigan a las empresas europeas que sigan comerciando con Irán una vez sean aplicadas las sanciones.

También es motivo de preocupación el posible “cisne negro” argentino. Recuerdo cuando empezó la crisis griega que algunos decían que era porque el capital iba contra los países con gobiernos socialistas; por ejemplo, recuerdo a Jordi Évole –ese reportero que antes mezclaba información con humor pero hace años se olvidó del humor y con ello perdió su originalidad- insinuarlo en un programas de entonces y unos días después los hechos demostraron lo falso de su teoría conspirativa ya que tuvieron que rescatar a Irlanda, gobernada por la derecha. Como ese pensamiento sigue estando muy presente, quizás la mayoría creía que la Argentina de Macri, el candidato preferido por los norteamericanos y por los mercados, el que había conseguido destronar al peronismo populista, no iba a tener problemas. Pero no ha sido así, seguro que hay dinero especulativo pero lo sustancial de estos movimientos es que el dinero es cobarde y si la economía argentina no ofrece confianza, se va de allí. Le da igual el color político del gobernante, prefieren cambiar sus pesos a euros y pagar intereses para comprar deuda alemana que comprar divisa argentina aunque rente un 40% (es la medida desesperada que tomó el banco central argentino para frenar el desplome de su moneda y como fue insuficiente ha pedido rescate al FMI). Lo peor, aparte del drama para los argentinos, es el contagio a otras economías emergentes porque los gestores muchas veces no diferencian y si se van de un mercado, también reducen posición en otros similares y de hecho la lira turca también está empezando a tener problemas.

Siempre es difícil discernir cuando un asunto político va a tener consecuencias económicas. Ahí tenemos a Italia, sin gobierno hace meses, negociando un acuerdo para formarlo entre lo que sería el equivalente a un Podemos de hoy con la CIU de hace 20 años cuando era fiel aliado de Aznar, con un partido más votado que aboga por un referéndum sobre el € y que en los sondeos sale como ganador con aún mayor ventaja si se repitieran elecciones… y sin embargo la economía va bien y su bolsa es la que más sube en el año dentro de la Eurozona. Ni siquiera es fácil deducir lo contrario, hasta qué punto la economía influye en la política porque hemos visto buenos desempeños con malos resultados electorales y re-elecciones de gobernantes a pesar de un empeoramiento económico durante su legislatura. Lo que es evidente es que los políticos siempre intentan influir en el mundo económico y el mundo económico en los políticos, por eso es tan importante la independencia de los bancos centrales, tan amenazada en los últimos años. Si la semana pasada hablábamos de hasta dónde pueden subir tipos en los EUA porque ese movimiento es el principal argumento para que los suban en la Eurozona, justo he leído esto del profesor de Harvard Kenneth Rogoff: “ Durante la gira de campaña en 2016, Trump criticó a la predecesora de Powell, Janet Yellen, acusándola de mantener bajos los tipos de interés para facilitar la elección de Hillary Clinton; pero ahora que es presidente, es exactamente lo que querría para 2020. En sus entrevistas a candidatos a reemplazar a Yellen, el año pasado, se dice que les hacía una única pregunta clave: “¿Usted no irá a subir los tipos de interés y arruinarme un mercado accionario tan bonito, verdad?”. No me sorprende, a un empresario inmobiliario como Trump no creo que le gusten los tipos de interés altos ni querrá que el Tesoro tenga que emitir más deuda que nunca (debido al enorme déficit que está provocando con su rebaja fiscal sin recorte de gasto es lo que está pasando) pagando cada vez más intereses por lo que mismo Trump es un inesperado aliado para los hipotecados a tipo variable españoles.

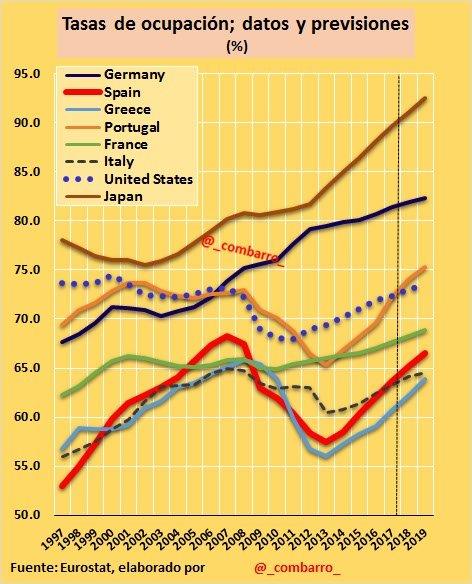

En cuanto a los mercados, esta semana estamos viendo cómo en economía la lógica se impone… aunque tarde años. Y es que hace mucho que estoy diciendo que la subida de tipos en los EUA provocaría un fortalecimiento del $ que perjudicará a los mercados emergentes. Tiene sentido, como tiene sentido que los mercados de renta variable se vean afectados por todo este lío de Argentina e Irán sumado al ascenso del precio del crudo y la inestabilidad política italiana. Pero de momento no está pasando, puede que porque el dinero que se va de allí se traslade a activos de países desarrollados buscando seguridad o puede que sea una muestra más de la excesiva complacencia y por tanto sea una cuestión de tiempo que las cotizaciones se vean afectadas. Por ejemplo ver al Ibex en máximos de varios meses a pesar de la exposición que tienen en Argentina Telefónica, BBVA y Santander (y en otras economías similares), no parece razonable. Por otra parte, el €/$ sigue bajando, ya está por debajo de 1,19. Como imagen, un gráfico –gracias al profesor Combarro-muy relevante que no es sobre la tasa de paro sino sobre la de ocupación, mucho más importante. España no está bien pero ya está mejor que Italia (lo de Japón roza lo increíble, sobre todo porque a pesar de tantos ocupados, tengan tantísima deuda):

Links.-

- Afiliados a la Seguridad Social (abril-2018)

- ¿Es Marx todavía relevante? by Peter Singer

- La débil acusación de Estados Unidos contra China by Stephen S. Roach

- ¿Puede un mercado europeo de capitales sobrevivir al Brexit? by Howard Davies

- Cómo responderá Irán a nuevas sanciones by Djavad Salehi-Isfahani

- África: otro camino al desarrollo by Brahima Coulibaly

- La desnuclearización también es para Estados Unidos by Jeffrey D. Sachs

- Cómo lo hace Costa Rica by Joseph E. Stiglitz

- Informe mensual Caixabank Research – Mayo

- Las raíces del conflicto de Corea

"negociando un acuerdo para formarlo entre lo que sería el equivalente a un Podemos de hoy con la CIU de hace 10 años"

Se nota que sabe usted mogollón de lo que habla.

Hola Droblo, ¿A qué achacas el que la tasa de ocupación de Francia de los últimos 20 años sea tan estable y la nuestra tenga tantas oscilaciones?

Estoy de acuerdo que China ha tomado cartas en el asunto y le ha cortado al gordito cabezon, los últimos mercados y fuentes de ingresos...

No estoy de acuerdo, que lo haya hecho por miedo a que USA invada a Corean del Norte...

Los de USA tenían con Corea del Norte aun menos posibilidades que en Vietnam, invadir a este país es imposible, nadie quiere soportar tantas bajas, los americanos mucho menos...

Y bombardear con armas nucleares a pocos kilómetros de China, Rusia, Corea del Sur, Japón... por muy cawboy que se hace parecer Trump, no le dejaría nadie...

Todavía en los tiempos de Obama, le preguntaron a Putin si hay peligro real de Corea del Norte o se trata de un pretexto inventado por los americanos ... Putin dijo que según el, hay peligro real de que se produzcan explosiones nucleares tanto accidentalmente como intencionadamente y que ese asunto les tiene muy preocupados, dado que tienen ciudades bastante grandes justo al lado...

El hecho de que China ha tenido que cortar casi por completo el comercio con Corea del Norte, indica que los Chinos tampoco han podido "arreglar las cosas hablando" y que también estaban muy preocupados...

Japon y Corea del Sur, andaban igual de preocupados y no sabían a quien temer mas, a Kim o a Trump, porque sabían que una guerra aunque empiece por algún accidente, les haría pedazos...

Y es que aquella parte de Asia, se parece un poco a #Oreidubic, jeje... no profundizan demasiado en eso de las ideologías, geopoliticas, democracias y demás cosas que tanto nos ocupan por aquí... Lo que quieren es hacer negocios y ganar dinero... Y lo que no quieren es que en su zona haya una Siria o una Ucrania, ese privilegio nos lo ceden a los Europeos, que nos encanta jugar a las cruzadas... antes llevábamos a Cristo, ahora la democracia...

Y esos asiáticos, los muy tontos, ponen el comercio y la economía primero y curiosamente los USA no les presionan tanto en eso de con quien comerciar y con quien no... Mientras a las empresas europeas se permiten multarlas mas y mas a menudo y amenazar y presionar...

Por cierto, Droblo ¿te parece normal y correcto que los EEUU nos dicten con quien tenemos que comerciar? ¿Que dice Soros sobre el tema?

Tema Iran:

Entre Irán y Corea del Norte no hay ningún parecido...

Irán no ha atacado a algún país vecino en mas de dos siglos...

Incluso en el hipotético caso de que consigan un arma nuclear, harían lo que todos los demás que la tienen: No Utilizarla y solo tenerla como garantía... con eso no digo que esta bien que la tengan, pero tampoco seria el fin del mundo...

El tema de que son un régimen teocratico, poco o nada democrático y tal... digamos que podría colar, pero no cuela, porque Arabia Saudí es igual o creo que peor y es nuestro amigo del alma, así que tampoco se trata de esa milonga..

Alli el tema se reduce a esto:

Están USA, Israel y Arabia Saudi( tambien Qatar , Brunei y otros satelites Saudies) alli haciendose favores y moviendo unos dineros y juegos geopoliticos y con el precio del crudo... y eso es todo...

Europa esta fuera o casi y no solo que solo recibimos migajas de esos nuestros supuestos aliado, sino que tambien nos obligan a pelearnos y a no comerciar con Rusia e Iran... Y con eso nos impiden recuperar parte del dinero que pagamos por el crudo a esos paises, que es doblemente injusto, porque parte enorme del dinero que mueve el crudo, sale de Europa...

#4 Juanito Gonzale

Con lo de Irán nos la están metiendo doblada y nos informan de lo que quieren...

Un amigo mío, con intereses en los países del Golfo me comentó que el nuevo El Dorado es Irán.... conversaciones con altos responsables de exportación de alguna multinacional catalana también me comentaron que Irán es un país para explotar.

Son Persas por encima de musulmanes... cultura mediterránea, con dinero y con población de 80 millones de personas.. es decir, con 8... 10... 15 millones de clase media, media-alta.

En el 1993 (sí, soy un abuelete) coincidí en Inglaterra en un colegio mayor acon un matemático iraní.... si yo tenía 25 el tenía 30 o 35... estaba en la misma academia que yo para aprender inglés para luego empezar un master.

Como aquello que teníamos satélite en la sala de televisión y estábamos ociosos porque con 4 horas de clase de inglés te sobraban las horas... pues estábamos allí viendo Terminator - 2... gran película.... que era casi de estreno... y con aquello de los ayatollah e historias de estas, le pregunte´"Que suerte poder ver la película esta, ¿no?"... y él me contestó.. "No,.. ya la vi en el cine en Teherán"..... ¿¿¿¿¿?????...

Es decir..... que con el Jomeini o su sucesor, nadie se imaginaba que estrenarían Terminator - 2 Con el Arnold, música impura de Guns & Roses y las barras y estrellas presentes a todas horas.... aunque fuera subliminalmente.... pues no... se estrenó con toda normalidad.

Por tanto... las noticias, de cunado más lejos nos vienen más hay que matizarlas....

Sesenta y cinco mil millones de whatsapps al día http://droblopuntocom.blogspot.com/2018/05/sesenta-y-cinco-mil-millones-de.html?spref=tw …

-

Datos de venta de móviles en el mundo y sistema operativo http://droblopuntocom.blogspot.com/2018/05/datos-de-venta-de-moviles-en-el-mundo-y.html?spref=tw

-

Ránking de ciudades del mundo por la subida de precios de sus viviendas en el primer trimestre de 2018 http://dlvr.it/QSTLT1

2, Anselmo No soy ningún experto en economía francesa pero la volatilidad de la española es fácil achacarla a la burbuja inmobiliaria que creó y destruyó tantos puestos de trabajo y favoreció una emigración que -al menos hasta 2017- cambió de sentido. En grecia ocurre lo mismo pero algo más tarde,cuando empieza su crisis de deuda soberana a finales de 2009

3, Juanito Gonzale Los EUA pueden hacer lo que quieran, tienen derecho a castigar a las empresas que les apetezcan (por muy hipócrita que resulte que luego digan que están a favor del libre comercio) el tema está en cómo les respondamos nosotros. Yo creo que todo eso son amenazas, al final España invirtió mcuho en Cuba y nunca los EUA han tomado represalias por ello a pesar de que en teoría castigarían a las empresas que hicieran negocios allí. Dudo que castiguen a Repsol por comprar crudo iraní pero si lo hacen, la UE tiene muchas armas para castigar a empresas de allí, no creo que a nadie le interese eso.

Y está claro que USA no invadiría nunca Corea del norte, pero Corea del Sur, tras un ataque demoledor aéreo norteamericano, sí hubiera sido posible (aunque improbable).

# 5, oreidubic

los problemas reales, tienen arreglo, los pseudo-problemas-pretexto, esos no tienen arreglo, porque no son problemas reales...

Por ejemplo, un amigo que producen cosas de plástico, para poder producir para Volkswagen , le exigieron que tenga un cierto certificado... se sometió a auditorias varias, invirtieron un montón de dinero para acometer los cambios que se les pidieron y les costo bastante, pero consiguieron el certificado... Para Philips, lo mismo...

Asi que, que no me cuenten que con las empresas asiaticas o de donde sean no pueden hacer nada, para que esas respeten medio ambiente o que crean condiciones normales para sus trabajadores... se le dice, para exportar en europa necesitas tal y tal certificado que lo emite una organización europea y ya veras como se ponen las pilas... No se hace porque en realidad no queremos...

A nivel países, si nos queremos poner muy de promover los derechos humanos, pues... tres cuartos de lo mismo... Quieres comerciar, cumples las exigencias en tal y tal campo...

Pero tampoco s eplantea asi, simplemente porque los derechos humanos nos la traen floja, son solo una milonga, un cómodo pretexto para justificar actos que persiguen otros fines..

No os preocupéis porque Monchito gobernará Cataluña a partir de mañana.

# 7, Droblo

España invirtió mcuho en Cuba y nunca los EUA han tomado represalias por ello a pesar de que en teoría castigarían a las empresas que hicieran negocios allí.

-------

La peor ley es la que se cumple de forma selectiva... Porque crea las condiciones para una serie de fenómenos muuuuy perjudiciales... Esos yankies no estan a la altura, pero nada de nada.

Off topic

Aunque no se si, realmente, hace falta poner eso, ya que rara vez se habla del tema principal, y del Euribor muy poco...

En fin, parece que las marcas tienden a abandonar al gasoil:

https://motor.elpais.com/actualidad/adios-al-diesel-nissan-dejara-de-vender-en-europa/?por=mosaico

Aunque claro, ya en mis tiempos en el "mundillo" de la automoción se decía que un Urbano Diésel era una "abominación", y, sin embargo, surgieron y prosperaron, a pesar de todos los inconvenientes que esta mecánica tiene para los recorridos cortos y demás...

Realmente, la mayoría de marcas están "abandonando" el gasóil para los coches pequeños, ya que un motor gasolina, un híbrido o un eléctrico cumple más que de sobra.

Cosa muy distinta es ya el campo de compactos, berlinas, SUV, 4x4...

De momento ni gasolina ni eléctricos ni ninguna otra alternativa realmente "competitiva" frente al diésel...

Pero, claro, sin un titular "llamativo", como que se "vende" menos...

Eso sí, con el tiempo y una caña, tanto los motores eléctricos como los de hidrógeno podrían jubilar definitivamente a los "térmicos" de "toda la vida".

Ya anuncian modelos con precios "razonables" y unos 500Km+ de autonomía ("teórica") para el año que viene...

#11

Esperando me hallo ante esta innovación

En quince días he recorrido 2.100 kilómetros a una media de 60 kilómetros la hora.. 35 horas conduciendo... y el tiempo destinado a repostar ha sido, alargando mucho, 20 minutos.

Claro que sobre las 360 horas del periodo, he conducido "sólo" un 10% y has muchas horas donde la carga eléctrica es posible, partiendo de la base que la carga no será de 20 minutos.

Me miré por encima el i3 con motor que genera electricidad.... autonomía de 200 kilómetros con la gasolina más los 250-300 de la carga eléctrica.... podría ser interesante... aunque es feo, pequeño y caro. Y con aceleración fulgurante pero velocidad punta escasa..... sí... hay noches que si voy de BCN a mi pueblo, por la AP7 no respeto los límites...

Voy en un compacto y no tengo alternativas, de momento, al diésel. El GNL sufre de poco suministro en mi zona y su alternancia con la gasolina me afectaría negativamente.

Aunque quizás al final paso de todo y aprovecho los últimos reductos de V6 o V8 de gasolina y pillo algo de 350-400 caballos antes de su desaparición... total... serían 4.000€ al año más de gasto... que minoraría quizás con una scooter (que en este caso sí que podría ser eléctrico) para recorridos de 5-50 kilómetros.

# 12, oreidubic

De momento hay que trabajar mucho en los puntos de repostaje electrico; pero lo suyo sería el "electrificar" las carreteras, de modo que los coches pudiesen cargarse sobre la marcha, o, al menos, no consumir la energía de sus baterías mientras circulan por esas vías...

http://www.eleconomista.es/ecomotor/motor/noticias/9076918/04/18/Suecia-inaugura-una-carretera-electrica-que-funciona-como-un-scalextric-para-recargar-los-coches.html

https://elpais.com/tecnologia/2017/05/31/actualidad/1496240563_991528.html

En cuanto a los tiempos de recarga, hay puntos de recarga rápida donde en unos 20-30 minutos puedes conseguir en torno al 80% de carga.

Eso sí, dicen que, a la larga, esto termina perjudicando a la batería...

Pero es que hay otro proyecto y es el convertir a las farolas en puntos de suministro eléctrico, de modo que cuando aparques para hacer una visita, el coche se vaya recargando en ese tiempo que esté aparcado...

En fin, el futuro del sector eléctrico es bastante interesante; pero lo cierto es que, hoy en día, para gente como tú que hace "tropecientos" kilómetros al día, lo suyo es un diésel...

Si en vez de circular por autovía te dedicaras a dar vueltas y más vueltas por Barcelona o cualquier otra ciudad, sí te recomendaría, como poco, un híbrido...

# 12, oreidubic

Respecto a los V8 y similares, más que tener uno, a mí también me gustaría probarlos alguna que vez...

No conozco ningún sitio donde los alquilen, y me figuro que de haberlos, el alquiler sería astronómico; pero sí que encontré esto, y me figuro que habrá más por el estilo:

https://www.groupon.es/deals/hccsportcars-4

#14

No lo pruebes.... a mi me dejaron unos kilómetros un Corvette de 354 caballos, ya un poco entrado en años y era de eyaculación cada cinco minutos... ¡¡¡¡¡por dios!!!... como sonaba..... como se agarraba..... espectacular...

Fui con el dueño, que lo llevaba a toda castaña y recorrimos un Vic-Puigcerdá ida y vuelta por la Collada de Tosses.... a hacer un recado..... increíble... ¿Consumo?... aquí la sorpresa.. 13'5.......

# 14, Anónimo

para probar cochazos, esta esta empresa afincada en Cataluña: http://www.formulagt.es/

Que tienen de todo y son serios y van y mueven los coches a los circuitos por todo el pais...

Hasta tengo firmado un contrato de representación, pero en realidad los trabajamos muy de vez en cuando para darle el servicio a algún conocido o cliente asiduo, que lo de los coches no es lo nuestro...

Si decido celebrar el cumpleaños de Juanito aqui en el circuito de Cheste, os invitare, jeje...

#16 Juanito Gonzale

Ahhh.... pues está bien...... 2 vueltas en el circuitó de Montmeló con un Ferrari debe ser interesante...

# 17, oreidubic

yo no soy muy de coches... No me atraen los deportivos y prefiero gastar ese dinero en alguna experiencia gastronómica, que me mola mas.

Soy muy aburrido en eso de los coches, siempre voy con algún Volvo, por eso de mas seguros y ni me sé muy bien las prestaciones que tiene o deja de tener...

#18 Juanito Gonzale

Hombre... yo también como más que no corro... jajajajajajaja...

Es un capricho (el de las vueltas) que siempre será el último en la fila de potenciales caprichos.... pero sí que como atención comercial a clientes no de ja de ser algo interesante y diferente.....

Y como por trabajo me muevo un poco, siempre he sido un defensor de la seguridad activa.... es decir, que a parte de la seguridad Volvo (la pasiva) me gusta la cierta estabilidad, agilidad y potencial de prestaciones por si hay que evitar, esquivar o adelantar un potencial problema.

Que si cumples los límites de velocidad (las curvas de 60 las tomas a 60) pocos problemas tendrás... y ahora con el ESP y el ABS generalizados, pocos problemas hay.... y con cada vez menos vías de doble sentido, no necesitas una gran potencia para el día a día.

Pero yo que he pasado de un 3.000 a un 1.600 y ahora estoy con un 2.000, está claro cual es el más cómodo para grandes tiradas..... aunque la diferencia entre el 2.000 y el 3.000 es menor a la que hay entre el 1.600 y el 2.000....

# 18, Juanito Gonzale

Mis jefes también son muy de Volvo por el tema de la seguridad; pero yo diría que es más la fama que otra cosa.

La mayoría de las marcas tienen ya unos sistemas de seguridad +/- equiparables.

Eso sí, según el modelo, el equipamiento y tal...

Ya hace años uno que conozco compró y estrelló casi sobre la marcha, un coche de unos 7 millones de pesetas. Y, como el seguro le dió el 100% del valor del coche se volvió a comprar otro coche de alredero de 7 kilos...

Su respuesta "en un coche más barato me hubiera matado".

Y para mí que ahí está el Quid de la cuestion, más que en el tema de la marca.

#8 Juanito

Si es que ese es el problema. Las normativas internacionales ISO, DIN, ASTM y las sociedades de clasificación tienen serios problemas en China. En aquel país se firman y estampan sellos sin garantías. Por mi trabajo, he visto productos acabados chinos, con todos los sellos que quisieras, pero con peor calidad que un diorama escolar.

La UE y China están jugando un partido, sólo que la UE juega con reglas de fútbol y China con reglas de rugby. El resultado está claro...

Respecto al diesel al loro con esto.... Bosch presenta un motor diésel que emite nueve veces menos NOx que el límite fijado por Europa para 2020

http://www.eleconomista.es/ecomotor/motor/noticias/9096744/04/18/Bosch-presenta-un-motor-diesel-que-emite-nueve-veces-menos-NOx-que-los-limites-fijados-por-Europa-para-2020.html

Israel presiona para restar fuerza a un enemigo, EEUU accede y Arabia Saudí se frota las manos porque su oponente en el golfo pierde fuerza. También se las frotan Corea del Norte, aportando ayuda con los misiles intercontinentales, o China y Rusia con sus tecnologías. Queda por saber cómo las empresas estadounidenses van a seguir haciendo dinero con Irán, seguramente por la puerta de atrás, como en otras ocasiones. Bien, la simplicidad de mi apreciación proviene de la lectura de los distintos artículos que sobre el tema se están escribiendo. No obstante creo que me tengo que hacer alguna pregunta. ¿Por qué se dan razones contra Irán por acciones que todos los países realizan? Por ejemplo, decir que Irán está teniendo mayor influencia en el mundo, o que fomenta a grupos terroristas ¿no es decir lo mismo que lo que pueda achacarse incluso a EEUU? Acusar a Irán de "actor entrometido en diversos escenarios de conflicto", es idéntico a lo que varios países occidentales están haciendo; aún no he visto una explicación del ataque de EEUU y Francia a Siria; ni tampoco una explicación coherente del por qué EEUU apoyó a grupos disidentes (terroristas, dirán otros) del régimen sirio y nadie les desfenestró. Otra pregunta es saber si la opción tomada por Trump como presidente de los EEUU es suya, por destruir lo que Obama construyó, o es una decisión de las empresas armamentísticas que precisan probar nuevas armas aún desconocidas y que quieren sacar más partido a casi el 40% del presupuesto estadounidense destinado al ejército. Que nos "pueda salir caro", creo que depende el reparto del negocio que ahí se sigue gestionando.

Corea del Norte siempre estaba en estado de alerta ante la posibilidad de un ataque EE.UU-Corea del Sur, y ante tal amenaza, nada como unos misiles nucleares para disuadir cualquier intentona.

China y Rusia, principales aliados estaban preocupados de que Corea del Norte terminara por tener esos misiles y aunque contra ellos no iban a ir, a saber de lo que este hombre sería capaz de hacer con ellos.

Solución, fácil, China y seguramente Rusia darían apoyo militar total a Corea del Norte en caso de ser atacada, sea quien sea, incluido EE.UU, a cambio de dejar el programa nuclear y así, todos a dormir tranquilos.

#20

Yo no quedé huérfano de milagro.... la diferencia fue que iban con un CX en lugar de un Supermirafiori o un 132.... así de claro.....

El CX era un coche de su época mientras que los Seat Talbot eran derivados de diseños de los 60..... ¿en qué se notó?.. era más largo, con zona deformable y un habitáculo con una protección especial..... lo vi personalmente (teniendo once años) cuando fui al garaje a ver el siniestro....

Desde entonces, en casa no se ahorra en seguridad.... es decir, si se hacen kilómetros hay que estar preparado y las berlinas modernas siempre son más caras que las low-cost o de diseños menos avanzados..... es una herramienta, y ha que ir, a poder ser, siempre con las mejores posibles.

Que fui en un clase S de nueva generación como pasajero y si tuviera dinero, esta sería la herramienta... o también fui con el serie 7 nuevo.... con los dos me conformaba.... esto es viajar y lo otro, apaños...