Por supuesto generalizar siempre es injusto, hay gente que fue engañada y con la crisis han salido a la luz hipotecas con condiciones que el notario no resaltó como era su deber, preferentes (en realidad deuda perpetua) que se adjudicaron a ancianos, salidas a bolsa con información falsa como con Bankia etc. Pero también es verdad que en muchas ocasiones mucha gente arriesgó su dinero sin la suficiente información, creyéndose más listo que los demás y buscando el pelotazo. Como es muy difícil dilucidar los de un grupo u otro lo políticamente correcto siempre ha sido ponerse del lado de los afectados. Pero hay diferencias, una cosa es que un banco, justa o injustamente, pague por –un ejemplo- las hipotecas con suelo que colocó y esa factura recaiga en los accionistas de ese banco (o como mucho en sus clientes vía comisiones) y otra es que todos los españoles tengamos que pagar porque alguien compró acciones de una empresa que luego quebró. Y todo esto me ha venido a la cabeza porque hace unos viernes salió el tema de las cuotas de la CAM, debido a que Lehman Brothers España fue el coordinador de la colocación y Luis de Guindos, entonces su director, las piropeó en unas desafortunadas declaraciones que, no obstante, tuvieron una ración de verdad ya que dijo que iban a hacer historia y así fue. Veamos qué pasó con ellas:

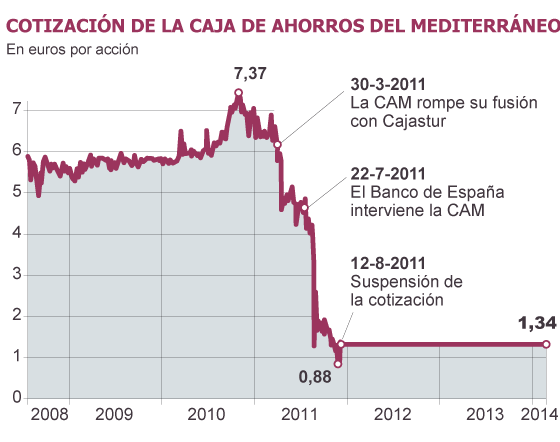

La idea de que las cajas de ahorros pudieran financiarse saliendo a bolsa es muy antigua y la forma de hacerlo fue ideada por el exministro Carlos Solchaga en 1991: cuotas participativas que cotizarían como acciones pero sin que los adquirientes tuvieran derechos políticos. Una forma de obtener liquidez nueva sin emitir deuda. En verano de 2008 la CAM se convirtió en la primera caja de ahorros del mundo en salir a bolsa poniendo en circulación el 7,5% de su valor patrimonial en una OPS en la que el 65,5% fue para minoristas y el resto fue para entidades -que difícilmente pueden alegar ignorancia- del estilo de JP Morgan, Deutsche, Societé, UBS… hasta el –hoy famoso- fondo soberano noruego compró entonces. Y eso que era 2008 y ya estábamos en crisis y menos de dos meses después quebró Lehman Brothers. Veamos cual fue su evolución bursátil –dejó de cotizar en 2014- y comparémosla por ejemplo con la del Banco Santander durante el mismo periodo:

Como podemos apreciar, durante más de dos años los que acudieron a la salida a bolsa de las cuotas de la CAM o ganaron dinero o perdieron mucho menos que el accionista tipo. Yo recuerdo en el foro de Invertia a un forero presumiendo –por eso se me ha ocurrido compararlo precisamente con la evolución de la cotización del Santander- lo bien que se estaba comportando la CAM en comparación al mayor banco del país, especialmente en 2010 cuando empezó la crisis soberana griega y se frustró en España el rebote bursátil global iniciado en marzo de 2009. Lo que pasó después es que la CAM –como tantas otras cajas- se fue a la insolvencia. En vez de quebrar (lo que también hubiera tenido un alto coste, todo hay que decirlo) fue saneada con miles de millones de dinero público y después fue comprada por 1€ por el Banco Sabadell (nadie más la quiso, ni regalada) que, sin estar obligado a ello porque ellos compraron el banco CAM y las cuotas eran de la extinta caja de ahorros, ofreció en verano de 2012 una pequeña compensación –algo similar a lo del Santander con los accionistas del Popular- que aceptaron un tercio de los 55 mil minoritarios que quedaban. En 2014 la Fundación CAM, gestora de la obra social de la extinta caja, decidió amortizar las cuotas valorándolas en cero euros. A los afectados sólo les quedaba recurrir judicialmente aunque hace unas semanas la famosa juez Lamela volvió a archivar la causa al no apreciar delito alguno. La pregunta es: En esos miles de millones que perdimos todos los españoles en evitar que la CAM quebrara, ¿deberíamos haber incluido una compensación para que esas personas que decidieron invertir su dinero ahí no perdieran el suyo? Decidid vosotros…

En cuanto a los mercados, sigue la volatilidad pero al menos en bolsa abril está yendo de menos a más y con un mejor comportamiento de Europa frente a Wall Street. Y eso que el € sigue estando sobrevalorado y que nadie sabe muy bien en qué va a quedar la guerra arancelaria ni si se convertirá en una guerra de divisas también. También preocupan los problemas geopolíticos que han llevado a la bolsa rusa y al rublo a tomarse muy mal las sanciones de Trump y seguramente hayan influido –junto a los aires de recrudecimiento y mayor internacionalización de la guerra civil siria- en la subida del precio del Brent por encima de los 72$. También continua el desplome del Bitcoin y del resto de las criptomonedas sin que de momento nadie esté reclamando a los españoles que paguemos por sus pérdidas, lo cual es una gran noticia. Tampoco hay nadie que haya reclamado indemnizaciones al erario por lo que pierden algunos utilizando CFD´s y sin embargo las autoridades están yendo a por ellos ante las enormes pérdidas de la mayoría, reduciendo por ley el apalancamiento que permiten los brókers. Por ejemplo, un inversor no profesional pasará de necesitar tan sólo 24€ para comprar o vender 1 CFD del Dax alemán (suponiendo un precio del índice en 12 mil) a necesitar 600€. La diferencia es enorme y puede que ayude a algunos ludópatas de los mercados a no arruinarse pero no deja de ser una decisión que coarta la libertad de cada uno de perder su dinero como le parezca.

Links.-

- Situación España. Segundo trimestre 2018 – BBVA Research

- Las tasas de paro en Europa (feb-2017)

- La oscura materia del comercio by Ricardo Hausmann

- El mal menor para la eurozona by Jean Pisani-Ferry

- ¿Qué pasó con lo de ahorrar para los malos tiempos? by Carmen M. Reinhart

- ¿China realmente reemplazará la hegemonía económica de Estados Unidos? by Kenneth Rogoff

- Crisis, enjuagar, repetir by J. Bradford DeLong

- ¿Lanzará Trump, además, una guerra de divisas? by Benjamin J. Cohen

- Evolución de la compra-venta de vivienda (feb-2018)

- Informe mensual Caixabank – abril

Tengo la impresión, y como yo, supongo que muchos españoles, que en los casos de fraude y corrupción los culpables, realmente, pagan muy poco por ello.

Y no me refiero a las penas de cárcel, que también, si no también en el aspecto económico.

No me hago a la idea de cuánto dinero se ha “desviado” en todos los casos de fraude y corrupción, y, sin embargo, no vemos claramente que haya embargos ni que se recupere una cantidad significativa de todo ese capital…

¿Acaso es que se lo gastaban todo en drogas y sexo?, ¿No queda ningún remanente en efectivo, inmovilizados, joyas, arte, coches, etc., etc.?

Y “lo peor”, es ver como algunos quedan “impunes” por prescripciones o por penas ridículas que se quedan en nada por “buen comportamiento”, o incluso debido a indultos (¡Indultos!), y luego esta gente (gentuza) vuelve a sus vidas con “normalidad” o, en el peor de los casos, tienen un “retiro dorado” con aquello que han puesto a “resguardo”…

Decía un juez que en España la justicia está hecha para el robagallinas, y me temo que hay mucho donde habría que meter mano…

No me cabe duda que parte del triunfo de C´s y Podemos es debido a esto…

Si nadie te coacciona de alguna forma para arriesgar tu dinero, el marron si peta te lo comes tu, así debería ser.

Y si alguna familia se arruina, para eso estan las ayudas sociales y los sistemas de emergencia social.

El estado debería ser muy cuidadoso con los que firma, con a qué se compromete y donde interviene con el dinero presente y futuro de todos.

# 2, Anónimo

Perfectamente de acuerdo; pero empezando por casos como el Castor y otros...

Off topic

Pero muy interesante:

China estrena su primera carretera solar capaz de recargar coches eléctricos

Esta carretera solar 'inteligente' china es capaz de generar energía para 800 hogares

https://clipset.20minutos.es/china-abre-carretera-solar/

#1

En plena expansión burbujil estuve con un capo de banca privada.... y le pregunté "¿Hay pasta con tanta gente hipotecándose?".... y me contestó lacónicamente.. "Sí.... los que venden los terrenos...".

Es decir los miles de millones que ha costado el rescate de la banca son por haber financiado la compra de algo que no se ha podido vender... ese algo (terrenos, materiales) ha sido el destino de todo el dinero.

Por este motivo durante los tiempos de mayor crisis el patrimonio financiero de los españoles se ha mantenido.... han sido quienes han cobrado.

Si yo hubiera vendido un terreno familiar por 3 millones de euros a una promotora que se hipotecara la 100% (la CAM, justamente tenía esta tendencia... tasaban el terreno en 4 millones y te dejaban 3), pero la promotora no podía vender y pasaba a morosa, el quebranto para el banco/rescate era de 3 millones de euros... que los tenía el vendedor del terreno....

# 5, oreidubic

es así y no es así...

Si se edifica un monte en el medio de la nada y para ello se han gastado digamos 100 millones de euros y luego esas viviendas se quedan a medio acabar, en desuso y cayéndose a cachos... da lo mismo que alguien ha cobrado ese dinero... la suma no es positiva, ni es cero, es negativa.

Tenemos alli materiales y horas trabajadas que no han servido de nada... ESO ES PERDIDA ABSOLUTA... es verdad que el dinero ha pasado de unas manos a otras y no se ha perdido, pero en ese caso eso es una impresión muy , pero que muy engañosa... La perdida de cosas reales, materiales y trabajo, esta a la vista y eso no se remedia con nada...

Hay un chiste que cuenta: Se encuentran dos conocidos muy aficionados a eso de hacer negocios y mover el dinero. Van paseando y ven una caca de pero, uno le dice al otro: te doy 10 000€ si te la comes... ese se lo penso un poco y como era mucho dinero, se comió la mierda. siguieron paseando y vieron otra caca, por su vez el que habia comido antes le ofrece al primero que se la coma por 10 000€... ese se lo piensa y como era mucho dinero, se la come...

Durante el paseo se turnaron a hacerse esas propuestas y el dinero paso de manos varias veces...

Al final del paseo, uno le dice al otro: Mira, en una hora y pico hemos movido muchas decenas de miles de euros... y eso así mientras hemos paseado... imagínate si nos hubiera visto alguien que no entiende de negocios, pensaría el t.onto, que hemos comido m.ierda todo ese tiempo...

#6

Podían haber ido a la perrera municipal y hubieran ganado mucho mas dinero....

# 5, oreidubic

Soy #1

No me has entendido, o no me he explicado bien.

No me pregunto donde está el dinero de las compra-ventas, las constructoras y demás...

Está claro que el que vende recibe dinero, y lo mantendrá o gastará como quiera.

También está claro, com dice # 6, Juanito Gonzale, que hay dinero que se ha gastado y perdido en obras incompletas y demás...

Pero de eso poco o nada me preocupa.

Me preocupa el dinero que se han embolsado los corruptos, los gerentes y órganos de dirección y responsables en general de las Cajas de Ahorro, Forum Filatélico, Ruiz Mateos, y demás gente (léase gentuza).

Por que pocos pisan la cárcel; pero es que aún menos devuelven un duro...

Y mucho menos se recupera una cantidad medianamente "significativa".

Y entiendo que se haya gastado dinero en drogas, sexo, comida, bebida y otros servicios e intangibles; pero el resto tiene que estar en cuentas, colchones, inmuebles, joyas, coches y demás cosas...

E, insisto, lo mismo sí que se hace algo; pero la impresión es que no se hace lo suficiente, se recupera muy poco y el coste total de todo esto es muy bajo para el estafador, el corrupto, el responsable de turno..., etc., etc.

#8

No te he entendido bien, o la respuesta ha sido parcial.

Los dineros de la burbuja sabemos dónde están... los de los estafadores, no...

Aquí en España, últimamente refugio de occidente de la correcta aplicación de la separación de poderes, el tema de castigar a los estafadores de alto nivel está poco desarrollado.

Culturas más salvajes (léase la norteamericana) si te pillan te meten en la trena (después del juicio la mayoría de les veces) por mucho tiempo... y la gente si se fuga, tienen departamentos que los buscan... aún hay recuerdos de los de FBI por Andorra... que los conocían todo Dios porque tipos de 1'90 con traje hablando inglés un martes por la tarde son fácilmente reconocibles en un país-pueblo.

Yo tengo una compañera de trabajo (universitaria y se supone que con una cierta cultura) que un día me comentó que tenía su dinero en los sellos. Yo le comenté que aquello sonaba a estafa piramidal y me dijo que no, que le daban una rentabilidad elevada todos los meses. Cuando un día me comentó los "sellos" que le habían dicho que tenía como garantía busqué en catálogo el valor (soy numismático aficionado) y le dije que esos sellos podían cubrir como mucho el 40% de su inversión (que una cosa es el precio según catálogo y otra el precio que alguien esté dispuesto a darte por ellos): Pues ella que no y que no, que le daban su rentabilidad sin problemas. Cuando petó teníais que oírla, que la culpa era de hacienda y del Gobierno y que (entre todos por supuesto) tenían que indemnizarla. Ajo y Agua.

Que yo sepa si me compro un BMW y a los 12 meses revienta a quien tengo que denunciar es a la BMW, no pedirle dinero al resto de españoles para repararlo o para que me devuelvan el dinero. Si la BMW quiebra a mi no se me ocurre ir al congreso a pedir pasta vamos...

Otra cosa distinta es tener el dinero en una cuenta corriente "sin riesgo" ya que la propia ley establece una garantía hasta X dinero, y con la ley en la mano si tengo derecho a reclamarlo.

El tema de inversiones fuera de la cobertura de la CNMV estaría...

En no permitirlas.

Si toda empresa tipo "Afinsa" o "Rumasa" tuviera que pasar por el "aro" de la CNMV, pocos fraudes se perseguirían.

Incluso menos si estas empresas estuvieran obligadas a suscribir un seguro de responsabilidad civil que cubra al menos un % elevado (¿75-90%?) del importe que reciban para inversiones y demás...

# 11, Escipión

Y exactamente lo mismo si construyes una autopista a cambio de gestionarla X años y luego resulta que no ganas pasta... si quiebras es tu problema.

No el mío.

Hay que diferenciar a los que se menten en inversiones arriesgadas a sabiendas, y la gente que lo hace llevada a ello mediante engaños, estafa, o simplemente que se ve involucrada en ese tipo de inversiones de forma involuntaria, (casos hay de personas que ni siquiera sabian que su dinero estaba en preferentes) una cosa es ir al banco y pedir que te compren pagares de Rumasa, y otra distinta es que el del banco se te meta en la cuenta y te traspase parte de tus ahorros a su estafa piramidal privada. Estoy deacuerdo que el que entre voluntariamente en el juego de arriesgar para ganar, si pierde que se la envaine, pero si el perjudicado lo es por manipulación de terceros y sin consentimiento ya es otra cosa.

# 12, Anónimo

como dice Droblo, hay que respetar el derecho de la gente de perder su dinero como y donde les plazca...

---

Seria suficiente con una pequeñisima formacion financiera obligatoria para la peña y el que no la tenga, que no tenga derecho a jinvertir... y el que la tiene y aun asi compra Nueva Rumasa, pues, es que asi es como quiere perder su dinero... Pero vamos, que no interesa formar la peña, a no sea que dejen de funcionar las milongas de siempre...

Para mi, en aplicar "demasiado grande para caer significa demasiado grande paar existir" y a partir de alli para mi se sobreentiende, que si uno invierte es que tiene dinero que le sobra, con lo cual no es problema del estado y de los demas, como le van a ir sus inversiones... se disfruta las ganancias y se asume las perdidas y tan tranquilos todos...

# 14, Quepaisajexd

esos casos cuando algún empleado del banco se permite saltarse las normas, son los menos... y son fácilmente corregibles, porque si no tienen la firma del titular se echan atrás enseguida y el empleado que se atienda las consecuencias... Eso es asi sin mas...

Lo que mas hay es que la peña va de ignorante casi que adrede y si sale ganando sabe perfectamente disfrutar las ganancias, pero si sale perdiendo hace el teatrillo ese de la victima que no sabia en que se metía...

Estamos en lo de siempre... un % de infelices y buena gente y un % de espabilados desde la ignorancia..

Que pillados por RUMASA que yo conozco, la mayoría por fachas y por no escuchar..... es lo de siempre... a mí, con una entidad detrás les cuesta un huevo ingresar 10.000€, y si es alguien de la causa sueltan 100.000 con una facilidad insultante... y la causa tanto puede ser RUMASA, como deuda subordinada de Caixabank..... que no compararé las dos cosas, pero cuando hayan pérdidas de valor del 5-7% AVISADAS, la culpa es suya por no escuchar o por querer oír solo lo que les interesa..

# 15, Juanito Gonzale

Eso del "derecho de la gente de perder su dinero como y donde les plazca…", se lo reconozco, como mucho, al que "invierte" en loterías, casinos y juegos de azar en general...

Al que invierte o confía en su gestor, no le doy ese "derecho", sobre todo por que luego lo mismo le tenemos que compensar las pérdidas entre tdos, por que esta visto que de los estafadores poco va a conseguir...

Respecto a lo de "Seria suficiente con una pequeñisima formacion financiera obligatoria", por una parte me recuerda a un papel con varias preguntas que tenían que rellenar algunas personas para comprar según que activos (con las respuestas ya marcadas o "sopladas") y, por otra, me ha hecho recordar el artículo de abajo, es bastante más amplio y practicamente "off topic"; pero el artículo este sí que viene un poco a cuento.:

"A menudo, muy a menudo, todo el rato y en toda ocasión, hay algún político que, preguntado sobre cómo solucionaría él un problema, dice muy serio: Educación. Inmediatamente comprendo que ese político no tiene ni la menor idea de cómo solucionar ese problema. Habrán notado que el comodín Educación vale para cualquier intangible, desde la violencia doméstica al machismo entero, pasando por la ecología, la xenofobia, la ética o la lectura. Lo que quieran se soluciona o se implanta con Educación."

https://blogs.elconfidencial.com/cultura/mala-fama/2018-04-11/educacion-cultura-escula-hijos-padres_1547550/

Curioso el caso de Siria... (aparte de muy trágico y triste por lo que sufre la gente ).

El principal motor actual de todo aquello es el ilustre huésped saudí, que nos ha honrado con su visita esos dias... un pretendiente al trono jovencito y ambicioso, que pretende comerse el mundo y anteponerse con éxito a Iran y tambien sobre las tribus de su pais, que no lo aceptan todos de buena gana...

Andaba financiando rebeldes-yhadistas-terroristas en los tiempos de Obongo, hasta que vino Trump y fue a verlo. Sospecho que le dijo algo asi como: La pasta a partir de ahora me la sueltas a mi, en forma de compra de armas, inversiones en la economía de EEUU y financiando lo que te digamos y yo me encargo de hacer lo que Obongo con sus primaveras no conseguio... El principal cambio desde que Trump está en mando es que dejaron de apostar tanto en rebeldes y metieron oficialmente fuerzas especiales estadounidenses y entre otra se cargaron a Esdado Islamico en Iraq, que se había vuelto incontrolable...

Ahora Trump tiene que cumplir lo prometido, pero no es que sea obligatorio que sea ahora, puede durar años la cosa y que el niño saudi tenga que soltar mas y mas pasta... El unico inconveniente para EEUU es si incuplen del todo, por perdida de credibilidad, pero creo que tienen capacidad si no de ganar, seguro de perpetuar el conflicto por mucho tiempo...

Putin... inicialmente tuvo miedo real, porque si ISIS se afianzaba en iraq y Syria, fácilmente se extendía en asia central y en la misma Rusia... Ahora que ISIS ya no tiene esa capacidad, esta en las misma que EEUU, puede perder prestigio si se retira o pierde... asi que tampoco tiene mucha prisa de ganar, pero mantener el conflicto, le va de perlas... Le imponen sanciones, baja su bolsa y genera perdidas potenciales, pero Trump lanza un Tweet amenazador y o sorpresa: baja Wallstreet y sube el precio del petroleo con bastante... O sea Rusia pasa a vender mas caro su principal mercancía... Y Arabia Saudi tambien...

Que cosas...

Ahora bien... Europa se come las olas de inmigrantes y compra el petroleo mas caro... como en cada ecuación, alguien debe de pagar el pato...

Si yo fuera los lideres europeos, impondría sanciones a todos los implicados en esa historia: EEUU, Arabia Saudi, Iran, Rusia, Turquia e Israel...

Mirar para otro lado siempre trae malas consecuencias, Europa y Estados Unidos saqueraron desde tiempos inmemoriales África, y lo siguen haciendo... Si se tienen que comer algún inmigrante que lo pongan el el Debe de la parte del saqueo.

# 6, Juanito Gonzale

Hablando de mierda y negocios y negocios de mierda, mira: 800€ al mes por "donar" tu mierda...

https://www.20minutos.es/noticia/3312344/0/hacerse-rico-donando-heces-el-nuevo-metodo-de-transplante-en-australia/

# 17, Anónimo

Hombre, la verdad es que la solución es "educación" , porque lo otro es pretender que los políticos y papa estado tienen que pensar en vez de las personas... algo aun menos probable que lo de educar a la peña, que tampoco es probable...

Por lo general, el que tenga la capacidad, que se informe y que se eduque, el resto los apuntamos en el apartado "no tienen solución" porque se gastaran el dinero en timos, en felicidad embotellada, en cafecitos y cañas, en porqueyolovalgo y otras cosas tipicas para la chusma... yo no me quiero comer el coco con esos temas... Obviamente me dan pena las personas sensatas, que se equivocan una vez y acaban arruinados, que eso también se da y nos puede pasar a todos, pero es que la vida es así de perra...

Señor Droblo, no nos queda más remedio que expresarle el profundo pesar que nos causan a decenas de miles de víctimas por la ilegal intervención de las empresas filatélicas y el consiguiente expolio a sus clientes, sus conclusiones precipitadas sobre este evento.

Opiniones suyas que si bien están siempre fundamentadas en sólidos argumentos y razonadas sobre la base de un buen juicio, tampoco Ud. ha podido en este triste y lamentable caso, sustraerse al desconocimiento general e ignorancia que imperan en la sociedad española, respecto a lo que realmente se escondió tras este suceso.

Explicar las múltiples falsedades que durante doce años han sido difundidas a la opinión pública, por la maquinaria de un Estado corrupto, sería imposible en un breve comentario por falta de espacio y de tiempo.

Así, nuestro interés está solo en reseñarle un simple esquema que resume a modo de introducción general, unas líneas principales que le indican las premisas correctas. Unos hechos reales y rigurosamente documentados, sobre los que puede Ud. emprender sus investigaciones propias. Eso, obviamente, en caso de que tuviese Ud. curiosidad o deseos de dedicarle ese esfuerzo, al objeto de poder rectificar su equivocado criterio:

1º) La trama que causó la intervención de estas empresas líderes en su sector (una de ellas una multinacional), se originó sobre intereses de índole político – financieros e implicó la participación de gran parte de las instituciones y poderes del Estado, mostrando la capacidad extraordinaria y los asombrosos resortes de un sistema corrupto.

2º) El control de los medios de comunicación y de organizaciones gubernamentales dependientes, convirtieron falsedades y mentiras, en dogmas de fe reverentes.

3º) Se han incumplido leyes, se han ignorado sentencias judiciales previas y jurisprudencia existente. Las irregularidades procesales y los razonamientos jurídicos contradictorios e incoherentes, vulnerando derechos fundamentales y rechazando pruebas periciales arbitrariamente, son claros ejemplos de prevaricación y señalan a una Justicia que no es independiente.

4º) Como resultado final, queda el hundimiento de todo un sector económico, cientos de miles de víctimas expoliadas y la condena de personas inocentes.

5º) Un último ejemplo para desmentir algunas de las falsedades propagadas, es la evidencia demostrada de que las empresas eran solventes, hasta su aniquilación por la insólita intervención que causó su quiebra. No era cierto que pagasen rendimientos superiores a las rentabilidades de la mayoría de las entidades financieras, por aquellas fechas. Estas plusvalías se ajustaban a las revalorizaciones de los sellos, referidas en los catálogos internacionales que actualizaban las valoraciones de mercado sobre la filatelia.

Tras estas “pinceladas”, parte del grueso de la información necesaria para poder analizar y contrastar con objetividad, imparcialidad y con menos prejuicios la verdad de lo ocurrido, se puede encontrar en estas fuentes, cuyas direcciones están contenidas en los siguientes enlaces:

http://www.acisaconsumo.com/FORUM-AFINSA.pdf

http://anvifa.blogspot.com.es/2016/12/comunicado-todas-aquellas-instituciones.html

http://elsaqueodeafinsarevisado.blogspot.com.es/

Llamense sellos, bulbos de tulipan, o Bitcoín, siempre hay alguien que vende, alguien que compra y todo el mundo contento durante un tiempos hata que llega el tortazo de realidad... Y cuando viene, siempre hay un último grupo al que le muerde el perro, despues llegan los llantos y las calificaciones, unos, los que hicieron negocio son estafadores y los otros, que perdieron todo su dinero los pobres estafados, es lo de siempre, nada nuevo bajo el sol,... bueno si, algunos tienen Yates y otros ruinas para siempre.

# 22, Belia Amanda

si yo fuera un afectado de los sellos, escribiria aqui un post algo diferente del suyo.

Pondria algo asi como: yo tambien he sido uno de los t.ontos que he picado el anzuelo, he perdido dinero, pero he aprendido la leccion y nunca mas me volvera a pasar...

De su comentario entiendo que todavia cree que alguien nos tiene que garantizar por ley que tenemos derecho a encontar duros a 4 pesetas y que ganar siempre en los negocios o inversiones debe ser derecho constitucional... eso ni el comunismo lo prometia....

Perder y ni siquiera aprender de eso, es perder doblemente...

# 22

Creo que está usted tan equivocada, como Cristina con su Master. Lo de abrazar teorias cospiranoicas tampoco es nada nuevo. Claro que como dice el refran, no hay muerte que achaque no tenga.

En valladolid llegaron a patrocinar el equipo de baloncesto de Liga ACB durante años el equipo se llamaba asi FORUM FILATELICO ,no me extraña que la gente se lo creyera

Respuesta para el # 25 y el # 26.

Lo que Ud. llama teorías "conspiranoicas", no son tales, sino que son hechos auténticos y probados documentalmente. ¿Le queda claro? Si no se lo cree, busque información rigurosa e independiente, documéntese, investigue y verifique la realidad de los hechos.

Claro que eso siempre es más esforzado que tragarse sin más, los bulos, engaños y manipulaciones de cargos institucionales y de un Gobierno, corruptos. Y encima, creyendo ser además, el más "listo" que sobresale entre los pobres "tontos" pero, eso sí, a "toro pasado" siempre.

Usted solo es un ignorante como tantos otros y debería reflexionar que lo que nos ha pasado a muchos, le podría haber pasado a Ud. y mañana, le puede pasar a todos.

Le repito, claramente, que a los expoliados de Fórum y de Afinsa no nos ha estafado nadie, sino que nos han robado nuestros sellos. Hemos sido víctimas de un brutal acto de corrupción, impropio de un Estado que pretende ser de "Derecho".

Si yo estuviera en su caso, empezaría a cuestionarme y a preocuparme, por la seguridad jurídica que tenemos los ciudadanos en este país, presuntamente. Tal vez entienda, entonces, por qué se exige responsabilidad a un Estado que ha arruinado la vida de medio millón de ahorradores, destruido miles de puestos de trabajo y quebrado a dos empresas florecientes.

Como poco, debería obligarse a dudar como cualquier persona inteligente y tratar de contrastar noticias y sucesos controvertidos, antes que hablar con ligereza y de manera insensata o imprudente.

Quizás le convenga recordar ese dicho de: "arrieros somos y en el camino nos encontraremos".

Un saludo.

Belia Amanda.

Una mentira mil veces contada no se convertira en una verdad, Forun y el timo de los sellos era algo tan claro, como que se usaba el dinero de los que entraban al negocio para pagar los intereses a los que estaban antes, siga estudiando leyes porque de economia no tiene ni pu,ta idea

Las mentiras (fruto del desconocimiento) están de su lado, no del mío. Pero, ya lo dice el dicho: "la ignorancia es atrevida".

Aquí, en el siguiente video, tiene una auténtica muestra de quienes son los que tienen y los que no tienen idea o conocimientos contables y de economía (también jurídicos):

https://www.youtube.com/watch?v=uvvo7du8CC0

ESTE SUPONGO QUE SEGÚN LOS LUMBRERAS CONSPIRANOICOS, TAMPOCO SABE DE LEYES

EN SU informe final de conclusiones

El fiscal califica 'Fórum' como "el mayor fraude de la historia de España"

http://www.deia.eus/2018/04/04/sociedad/estado/el-fiscal-califica-forum-como-el-mayor-fraude-de-la-historia-de-espana-

MÁS CLARO AGUA

En este sentido, señala Anticorrupción, Fórum carecía de patrimonio para devolver las aportaciones, ya que su mayor activo era una filatelia libremente valorada y con precios que incrementaban sistemáticamente cada trimestre.

Gran parte de estos fondos se empleó "en alimentar su propia maquinaria piramidal", así como en satisfacer las "cuantiosas retribuciones" recibidas por sus administradores y directivos;el resto se destinó a una red de sociedades extranjeras que operaban como proveedores de sellos y que eran utilizadas como soporte para el delito de blanqueo.

Posdata: "No hay más ciego, que quien no quiere ver".

Las acusaciones del Fiscal han quedado desmontadas por la defensa, completamente (aunque ya fueron ignoradas por los magistrados en el juicio de Afinsa, deliberadamente).

Las contradicciones, incoherencias y vulneración de las leyes en la argumentación de los Fiscales, son para sonrojarse cualquiera que pretenda encontrar algo de rigurosidad en esos informes. Sobre todo en el caso de Afinsa que es el que mejor conozco.

Todos los cargos que hay sobre los acusados se caen por sí solos, al haber sido demostrada la falsedad de esos hechos. Otra cosa son las órdenes para condenar que han recibido los jueces.

Le repito que analice y contraste información (gracias a internet hay una enormidad disponible), desde fuentes diferentes. Así, antes de prejuzgar tan a la ligera, podrá opinar con mayor fundamento.

Una precisión sobre esta frase o punto:

... "aunque ya fueron ignoradas por los magistrados en el juicio de Afinsa, deliberadamente" ...

Me refiero a las pruebas de la defensa, obviamente.