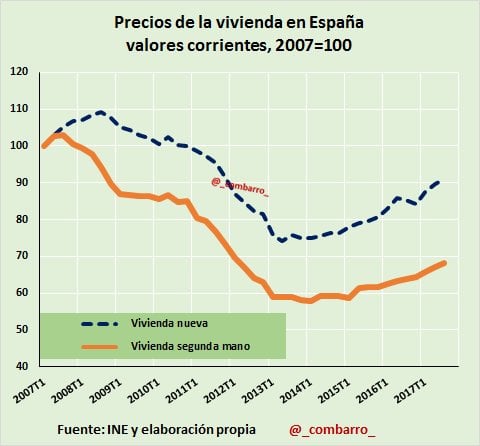

Es habitual que tras un acontecimiento traumático en los mercados una gran parte de los inversores se queden marcados cara al futuro por un hecho que no deja de ser pasado. Recuerdo por ejemplo los recelos cuando Google salió a bolsa en 2004, el recuerdo del desastre de las “.com” llevó a muchos a rechazar meter su dinero en una empresa del mismo sector. Y lo mismo ocurrió durante años en empresas que luego han resultado muy rentables como Amazon. Y el mismo fenómeno ocurre en la percepción económica general, en España tenemos un ejemplo muy cercano con el sector inmobiliario. Fue tan acusada la caída de precios desde 2008 y el impacto económico del estallido de la burbuja que el pesimismo se generalizó cuando lo cierto es que ya llevamos unos años de subidas y que la vivienda, aparte de un bien necesario, se ha convertido en una excelente inversión que bate con holgura al IPC.

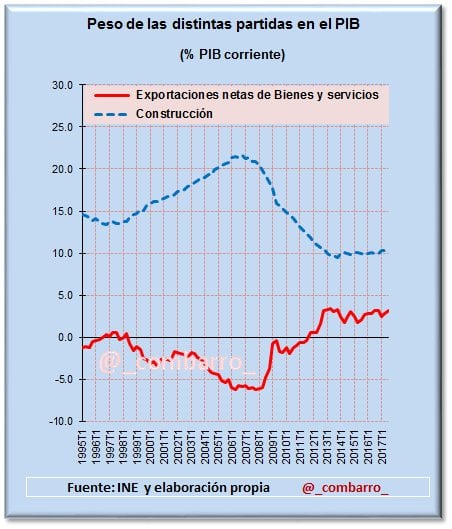

Personalmente ni me gusta (lo veo más como bien de uso que de especulación y además prefiero la inmediatez para recuperar mi dinero de los mercados organizados) ni entiendo la inversión inmobiliaria entre otras cosas porque depende de muchos factores que lo hacen un mercado poco homogéneo (desde la ubicación a las calidades pasando por las normativas municipales etc.) y además me parece un poco burdo meter en el mismo saco un mercado que incluye un ático en el centro de Madrid, un estudio en la costa y un chalet en un pueblo de Teruel… pero es innegable que para muchos lo es. Con todo, lo que más me llama la atención es la animadversión general que se ha desarrollado en España contra el sector constructor e inmobiliario que lleva a que, como en su día pasó con los que desaconsejaban comprar acciones de Google y todo lo relacionado con internet, desprecien un sector económico importante e incluso describan cualquier dato positivo referente a él como “una nueva burbuja”. Como vemos aquí, el peso de la construcción en el PIB lleva años en torno al 10%

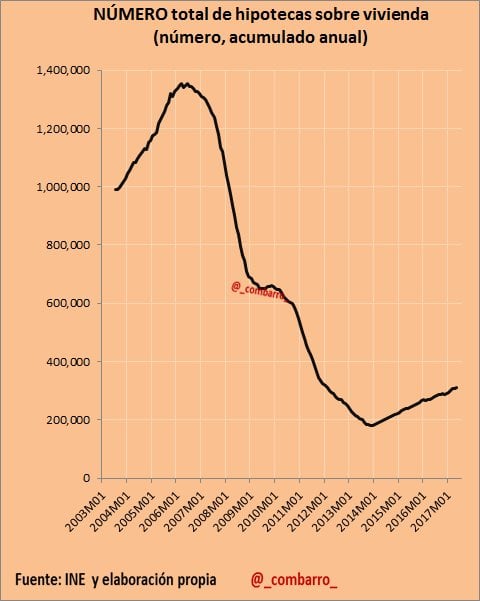

No parece haber ningún riesgo de sobrecalentamiento y es una gran noticia que implica que la crisis ha cambiado algo el modelo económico español, más orientado a la actividad exterior y menos al ladrillo. Eso no es ni bueno ni malo per sé pero parece más apropiado que el crecimiento se sustente en diferentes ramas y que ninguna tenga tanto peso como para que una crisis en un solo sector arrastre al país entero. Pero repito que el impacto del estallido de la burbuja de 2008 sigue pesando en el ánimo general y cuando sale algún dato como por ejemplo que crece el número de hipotecas, saltan los comentarios advirtiendo de una nueva hecatombe. Pues no, España está lejos de tener una economía perfecta pero el tema inmobiliario está bastante contenido y creo hemos vuelto a cierta racionalidad como podemos comprobar en este gráfico del número de hipotecas

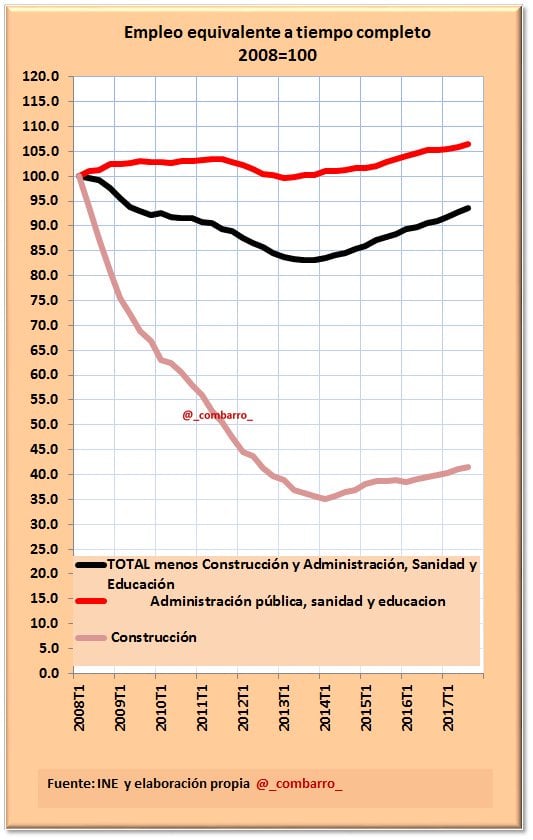

Por cierto, que donde más se sigue notando que la burbuja estalló es en el empleo donde no vemos el repunte que sí se detecta en el número de transacciones y el aumento de precios:

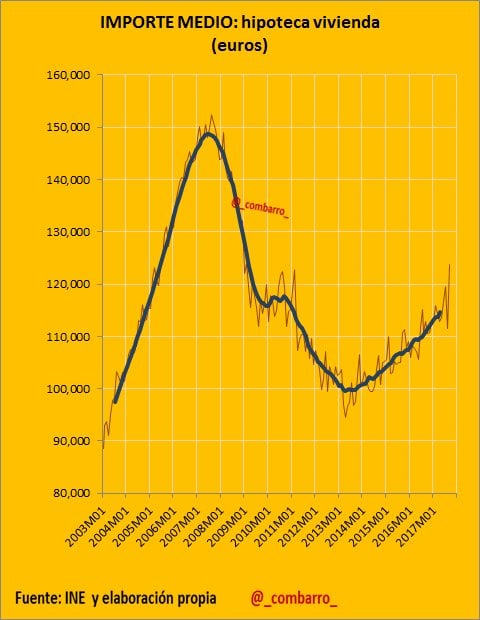

Sí que se puede vislumbrar algún riesgo en el aumento del volumen de la hipoteca media pero aparte de que es lógico debido a la subida de precios, seguimos estando muy lejos de niveles de burbuja:

Como habéis podido comprobar, al ser víspera de Reyes no he querido escribir demasiado (gracias a los gráficos del profesorCombarro que hablan por sí solos), sólo me queda apuntar que los mercados han acabado un año fantástico para la bolsa aunque la última semana haya sido bastante gris y han comenzado 2018 con la misma tónica de 2017: Wall Street disparado, impulsado sobre todo por las tecnológicas y los rumores de grandes entradas de dinero en los EUA procedentes de las multinacionales gracias a la rebaja fiscal, y una bolsa eurozonera al alza pero algo menos optimista ya que vive preocupada por la fortaleza del € -el martes llegó a niveles no vistos desde 2014- que se ha acomodado por encima de 1,20. También el precio del crudo sigue demostrando fuerza. Esperemos se desinfle un poco y no llegue a afectar a la inflación y los tipos de interés.

¿Qué es el diferencial de una hipoteca y cómo se combina con el Euríbor?

El diferencial es el porcentaje fijo que el banco cobra por encima del Euríbor para obtener su beneficio y cubrir sus costes operativos. Mientras que el Euríbor es variable y fluctúa según el mercado, el diferencial se pacta en la firma del contrato y permanece inalterable durante toda la vida del préstamo, a menos que se haga una novación o subrogación hipotecaria. El tipo de interés nominal (TIN) de la hipoteca es la suma matemática de ambos.

¿Qué alternativas existen para mitigar el riesgo del Euríbor dentro de una hipoteca variable?

quí tienes una ampliación detallada con 5 preguntas y respuestas centradas específicamente en el Banco Central Europeo (BCE) y otras 5 dedicadas en profundidad a las hipotecas variables.

El Banco Central Europeo (BCE) y el Euríbor

1. ¿Cuáles son los tres tipos de interés oficiales del BCE y cuál influye más en el Euríbor?

El BCE no fija un solo tipo de interés, sino tres tasas que forman las herramientas de su política monetaria:

Tipo de las operaciones principales de financiación (MRO): El interés que pagan los bancos cuando piden dinero prestado al BCE a un plazo de una semana.

Facilidad marginal de crédito: El interés, más alto, que pagan los bancos por pedir dinero al BCE de un día para otro (urgente).

Facilidad de depósito (DF): El interés que el BCE paga (o cobra) a los bancos por dejar su exceso de dinero guardado en el banco central de un día para otro.

Hoy en día, el tipo que más influye y guía al Euríbor es la Facilidad de depósito, ya que el mercado interbancario actual se mueve en un entorno de alta liquidez y los bancos toman esta tasa como el suelo real para el precio del dinero.

2. ¿Qué es el \"mecanismo de transmisión\" de la política monetaria del BCE?

Es el proceso mediante el cual las decisiones que toma el Consejo de Gobierno del BCE (como subir o bajar las tasas oficiales) se trasladan a toda la economía a través del sistema financiero.

Cuando el BCE modifica sus tipos, altera en primer lugar las condiciones del mercado interbancario (haciendo subir o bajar el Euríbor). Esto impacta consecutivamente en los tipos que los bancos comerciales aplican a sus clientes. Así, una decisión tomada en la sede de Fráncfort termina encareciendo o abaratando las hipotecas de las familias y los créditos de las empresas, regulando la circulación del dinero para controlar la inflación o estimular el crecimiento.

3. ¿Por qué el BCE puede decidir subir los tipos de interés si sabe que eso encarecerá las hipotecas?

El mandato principal y prioritario del BCE es mantener la estabilidad de precios en la eurozona, lo que define como una inflación en torno al 2% a medio plazo. Si la economía sufre una alta inflación (los precios suben rápido), el BCE se ve obligado a subir los tipos de interés para \"enfriar\" la actividad económica. Al encarecerse el Euríbor y los créditos, las familias consumen menos y las empresas frenan sus inversiones. Al bajar la demanda de bienes y servicios, los precios tienden a estabilizarse o bajar, cumpliendo el objetivo del banco central a costa de un encarecimiento temporal del crédito.

4. ¿Qué son las operaciones de refinanciación a largo plazo (TLTRO) y cómo afectaron al mercado del Euríbor?

Las TLTRO (Targeted Longer-Term Refinancing Operations) son subastas de liquidez mediante las cuales el BCE presta dinero a los bancos comerciales a plazos muy largos (hasta tres años) y en condiciones extremadamente ventajosas, vinculadas a que los bancos trasladen ese dinero en forma de créditos a la economía real.

Durante las épocas de crisis, la inyección masiva de miles de millones de euros a través de las TLTRO inundó el sistema de liquidez. Al tener los bancos tanto dinero disponible proporcionado directamente por el BCE, la necesidad de pedirse prestado entre ellos en el mercado interbancario cayó al mínimo, lo que empujó al Euríbor a terreno negativo durante varios años.

5. ¿Qué canales de comunicación utiliza el BCE que hacen variar al Euríbor antes de que cambien los tipos?

El Euríbor se mueve por expectativas, por lo que reacciona con fuerza a la comunicación verbal del BCE, una estrategia conocida como Forward Guidance (orientación futura). Esto incluye:

Las ruedas de prensa posteriores a las reuniones de política monetaria.

Los discursos públicos de la presidencia del BCE y de los miembros del Consejo de Gobierno.

Las actas oficiales de sus reuniones financieras.

Si la presidenta del BCE sugiere en una rueda de prensa que la inflación sigue siendo un problema y que podrían ser necesarias más restricciones, los bancos asumen que las tasas subirán en el futuro. Automáticamente, el Euríbor diario empieza a escalar días o semanas antes de que el BCE ejecute la subida oficial en su reunión.

Las Hipotecas Variables en profundidad

6. ¿Qué es la \"revisión de la hipoteca\" y por qué el desfase temporal afecta a la nueva cuota?

La revisión es el momento contractual en el que el banco actualiza el tipo de interés de una hipoteca variable aplicando el último valor del Euríbor. Esta revisión suele ser anual o semestral.

Existe un desfase temporal importante: cuando el banco calcula tu nueva cuota, no utiliza el Euríbor del mismo día de la revisión, sino la media mensual de uno o dos meses anteriores (el último dato que haya sido publicado oficialmente en el Boletín Oficial del Estado o BOE). Esto provoca que, si el Euríbor está subiendo o bajando de forma muy acelerada, el hipotecado note el impacto real en su cuenta bancaria con varias semanas de retraso respecto a las noticias financieras.

7. ¿Qué es la cláusula suelo y por qué generó tanta litigiosidad en los tribunales?

La cláusula suelo era un límite mínimo que los bancos introducían de forma opaca en los contratos de hipotecas variables. Esta cláusula establecía que, aunque el Euríbor bajara a niveles mínimos o negativos, el tipo de interés del cliente nunca podría caer por debajo de un porcentaje fijo (por ejemplo, un 3%).

Esto impedía a los hipotecados beneficiarse de las caídas drásticas del Euríbor. Generó una enorme ola de demandas judiciales debido a que los bancos no informaron con transparencia de su existencia ni de las consecuencias económicas. El Tribunal Supremo español y el Tribunal de Justicia de la Unión Europea (TJUE) terminaron declarándolas abusivas en los casos donde faltó transparencia, obligando a las entidades a devolver miles de millones de euros cobrados de más.

8. ¿Qué alternativas existen para mitigar el riesgo del Euríbor dentro de una hipoteca variable?

Si un hipotecado a tipo variable teme la volatilidad del Euríbor, tiene varias opciones legales para protegerse:

Novación: Negociar con su propio banco un cambio en las condiciones del contrato, solicitando pasar de un tipo variable a uno fijo o mixto.

Subrogación por acreedor: Trasladar la hipoteca a otra entidad bancaria que le ofrezca un tipo fijo o mejores condiciones (un diferencial más bajo).

Amortización anticipada: Si dispone de ahorros, pagar parte del capital pendiente para reducir la deuda. Puede elegir reducir la cuota mensual (para aliviar el gasto corriente) o reducir el plazo de años (lo que ahorra más intereses a largo plazo).

Yo solo sé que con una carrera de economista y experiencia profesional en gestión demostrable me compré un piso en 2007.... es decir, peor imposible.... o no.... porque me quedan 20 años para ir pagando y pensando tranquilamente qué hago... largo plazo....

Y en esto habría que trasladarlo a otro tipos de inversión... si te compras un piso a pagar en 30 años, ¿te miras cada día cuánto vale el piso?.. no.... si inviertes a 10 años, ¿porqué te miras cada día la evolución?... luego dos meses malos hacen que vendas...

Las decisiones a largo son eso... a largo...

Joe

Buena reflexión la última que haces, oreidubuic, pero es lo mismo que ocurre con las vueltas que se dan a las compras 'pequeñas' (¿Cuántos watios tiene esta radio reloj despertador de 24'99? ¿No será mejor comprar esta otra de 19,99 que tiene conexión bluetooth 3.0? ¿O la de 27,80 que además tiene efecto subwoofer sensurround?), en comparación con lo poco que a veces miramos cuando hacemos compras grandes (coche) o muy grandes ('me compro el piso que me ha gustado, sin saber lo que se paga de Comunidad, de IBI, o los impuestos o 'mamandurrias' que pueda tener ocultas, total, ¿a quién le importan esas chorradas?').

Droblo

Porcentaje de europeos con problemas para mantener su vivienda caliente este invierno: https://www.euribor.com.es/foro/economia-bolsa-y-actualidad/48658-porcentaje-de-europeos-problemas-mantener-vivienda-caliente-este-invierno.html#.Wk8_zXB-IxU.twitter

-

Las ciudades del mundo donde mejores restaurantes hay http://droblopuntocom.blogspot.com/2018/01/las-ciudades-del-mundo-donde-mejores.html?spref=tw

-

¿Cómo de profundo se llega para conseguir petróleo? http://www.droblo.es/como-de-profundo-se-llega-para-conseguir-petroleo/

oreidubic

Off-topic

Con eso de Tavarnia ya empiezan a salir voces urbanitas diciendo que Barcelona y su metrópoli mantiene al resto de Catalunya y porque el resto de Catalunya es indepnedista cunado Barcelona los mantiene... interesantísimo.

Por una parte alguine inteligente de la parte "unionista" introduce un clásico y siempre rentable "divide y vencerás", y a través de un también clásico "los metropolitanos somos los listos y el resto los paletos" para generar cierta masa crítica.

Para aliñar esta ensalada, solo faltan unos tertulianos afines (a poder ser catedráticos y que viven en Sant Cugat o San Just) opinando sobre un estilo de vida y unos ingresos que conocen o imaginan por sus visitas vacacionales fuera de su "civilización".

Y se aplica un inteligente "Girona ens roba, Lleida ens roba" para la afinidad de lema que ha triunfado en Catalunya sobre "España ens roba".

Todo se engloba en un atávico intento de las élites económicas (de todos los colores políticos) que prefieren enrabeñar a la gente con sueldos de pura supervivencia en la ciudad a cambio de trabajar en multinacionales de renombre y repetir las ventajas intangibles que suponen vivir en una ciudad ... puedes ir al teatro, hay el metro, no necesitas coche, los hospitales son mejores...

Que resulta que los más independentistas (los payeses) son los más perjudicados por la posible independencia por la pérdida de las subvenciones de Europa.... jajajajajaja... primera... no hay tantos payeses.... de los que hay, paletos los justos... y ya le gustaría al catedrático vivir con las estrecheces de los payeses... eso sí.... los payeses trabajan... el catedrático, en fin..... muchas veces tiran de rentas...

También hay un escrito que se queja de las ampliaciones del Eix transversal e historias de estas... que para salir de Barcelona hay que pagar para ir en autovía pero para ir de Girona a Lérida es gratis.. cierto.... pero que se enteren... las carreteras no se hacen para que los catedráticos y funcionarios de Barcelona vayan a por la seta en el Montseny, al calçot a Tarragona o a por el erizo en la Costa Brava..

Mientras ellos están en su despacho contando los días que faltan para sus próximas vacaciones, miles de camiones atraviesan Catalunya desde Francia para ir a Zaragoza, Madrid o Portugal..... para que puedan tomarse su pizza, decenas de camiones tienen que salir de Vic... para fabricar una pizza, centenares de camiones tiene que traer tomate o harina hacia Vic...

Para que las toneladas de exportación de fruta de Lérida, lo que se ahorran los camiones por el Eix es importante, y no molestan a la "fértil" Barcelona.... que ya tienen problemas de contaminación..

Y con la ampliación del Eix transversal se han conseguido años de 0 muertos en la carretera cunado antes era un recorrido peligroso.. `por el mismo coste que una parada de metros en la línea 9, por ejemplo.

Resumiendo.... que se vayan los de Tabarnia y dejen de marear.... este es el objetivo último... para todos..

Con lo contentos que están los urbanitas con sueldos de 1.200€...

4, oreidubic creo que no has captado el trasfondo del tema Tabarnia, es dejar en evidencia los argumentos de los independentistas utilizando los mismos razonamientos que ellos hacen Cataluña-España con un hipotético Tabarnia-resto de Cataluña. No hay más pero es cierto que cuando unos dicen que España les roba porque ellos son más ricos y aportan más, quedan reflejados cuando se dice lo mismo de las zonas más ricas de Cataluña respecto a las que no lo son tanto, o cuando piden autodeterminación para Cataluña, ¿por qué no pedirla también para una parte de Cataluña? etc.

Capta la ironía y no te lo tomes en serio.

oreidubic

#5

El problema de la ironía es que el resto de Tabarnia les daríamos la salida con fuegos artificiales.....

Y al final, en esto estoy de acuerdo, los de "Barcelona" son peores que los de "Madrid"... y este es el principal miedo a una utópica independencia...

Droblo

Crecimiento salarial previsto en los miembros de la OCDE en 2018 http://dlvr.it/Q8zQ0M

-

Ojo: Demasiado optimismo entre los inversores suele ser señal contrarian http://dlvr.it/Q8slm4

-

Millonarios en el mundo: https://www.euribor.com.es/foro/economia-bolsa-y-actualidad/48657-millonarios-mundo.html#.Wk9Hd8miU6Q.twitter

-

El gobierno de Trump propone abrir casi todas las aguas de alta mar a perforación petrolera: https://www.euribor.com.es/foro/economia-bolsa-y-actualidad/48652-gobierno-de-trump-propone-abrir-casi-todas-aguas-de-alta-mar-a-perforacion-petrolera.html

# 6, oreidubic

¿Y qué te crees, que en el resto de España no habría muchos que se sentirían como Dios si Cataluña se independizase?

En mi familia hay "tradición" inmobiliaria y si bien mi padre fue bastante reacio a meterse en el típico apartamento en la playa, ha terminado teniendo 4 inmuebles, uno por hijo, dice, para que no haya complicaciones ni peleas por la herencia...

Claro que visto como esta el impuesto de sucesiones y la plusvalía, casi mejor que venda cuando vea que empiecen a fallarle las fuerzas y nos deje efectivo, si no, lo mismo tendremos que elegir entre "entramparnos", si es que nos dejan, o renunciar a la herencia.

Algo que pasa bastante allá donde esos impuestos son más altos uñas gente más "humilde"...

Por mi parte tengo 2 inmuebles; pero, como suelo decir "a mi pesar" ya que me pilló el estallido de la burbuja y la crisis en plena operación de cambio de casa...

Hoy por hoy me debato entre vender a la primera oportunidad, o convertir esta situación en mi plan de pensiones particular...

Supongo que todo dependerá de la evolución del Euribor, del mercado del alquiler y de mi sueldo y la economía familiar en general...

Ya iremos viendo...

#10, haz análisis mensuales, trimestrales, semestrales o anuales, depende del tiempo y las ganas que tengas, y verás las tendencias y podrás decidir lo que hacer con ese patrimonio.

alquilar, comprar, vender... no existe una opción que sea superior a las otras siempre y en toda circustancia, para acertar de forma consistente hay que tener algo de suerte y trabajárselo.

oreidubic

#10

Lo importante es "tener" algo... o liquidez o inversiones... con lógica..

Familiarmente tenemos una finca y una vivienda... y cada hijo su propia vivienda.... más o menos hipotecada...

A pesar de posibles problemas puntuales de liquidez, el patrimonio te da seguridad y garantías.

Yo, a pesar de mi profesión, no soy de tenerlo el 100% en algún activo determinado.. y si alguien tiene 100.000€ ahorrados, no soy muy de comprar una vivienda porque te descapitalizas... si tienen 300.000, luego siempre hay sitio para la compra de algo de 150.000€.

Ni todo es 100% bueno, ni hay 100% malo.... luego en cada tipo de activo hay su lógica... no es lo mismo pagarés de Rumasa que un participación en fondos de JPMorgan, Morgan Stanley y Blackrock.... y ojo que digo tres y no sólo uno... Tampoco es lo mismo un apartamento en Gràcia (Barcelona) que un piso en el Deltebre... por pura cuestión de demanda...

Hay que esperar unos rendimientos lógicos, y lo que venga de más, agradecerlo... esperar un 3% y agradecer un 10%.... si vas a buscar un 25%, la probabilidad de palmar es más elevada... en mercados financieros o inmobiliarios.. que recuerdo las ventajas de comprar pisos en Brasil.... ahora ya nadie habla de ello... ni los que compraron...

Yo me encuentro en una situación en la que acabo de comprar y reformar un piso y en plazo medio, voy a tener disponible otro piso más grande y con mejor situación, aunque habría que acometer también una reforma.

Cuando nos mudemos surgirá la duda de si vender o alquilarlo (en mi comunidad se puede ceder a la administración pública el piso, para que lo alquile, la rentabilidad disminuye pero te quitas muchos problemas con los inquilinos) tendré que analizar la situación muy bien en su momento para ver que merece la pena hacer.

oreidubic

Ya véis que Tabarnia me cae mal, pero para invertir no tengo prejuicios.... si hay que comprarse un estudio en Gràcia, se compra y listos...

Aunque ahora mismo un apartamentito en la Costa Brava y trabajarse el Airbnb tiene su atractivo....

oreidubic

#13

Si el alquiler es relativamente seguro, yo lo alquilaría en lugar de venderlo.... entre los ricos hay un dicho generalizado... "vender es perder..."...

VICTUS

# 5, Anónimo

# 14, oreidubic

La tonteria de Tabarnia. ¿Dónde viven la mayoría de los inmigrantes (españoles y extranjeros)?. En la zona del litoral y prelitoral de Barcelona y Tarragona. Estos son los que tienen que decidir el futuro de Catalunya cuando a lo mejor el año que viene regresaran a sus países de origen o los jubilados se iran a su pueblo a contar gallinas. Hace falta ser tonto de baba para creerse que Tabarnia representa a Catalunya.

#15, efectivamente, puede compensar vender si está empezando a bajar y luego por ejemplo, compras cuando empieza a subir, de esa forma el rendimiento podría ser mayor que mantener alquilando, porque no solo obtienes el beneficio, sino que también te libras de los gastos de mantenimiento durnate ese tiempo.

Pero claro no siempre sale bien y me da a mi que de aquí a tres años, los pisos tienen pinta de mantenerse o subir poco a poco.

Además, tengo una máxima en todo lo que hago, no voy a regalar mi dinero y propiedades, pero si puedo contribuir socialmente un extra aparte de los impuestos que ya pago, lo prefiero así. Por ejemplo ceder la vivienda a alquiler público subvencionado, que ademas contribuye a tirar para abajo el precio del resto de alquileres, en vez de apretujar a unos inquilinos mas pudientes a los que seguro podría sacar más, que tiende a producir una escalada de precios.

Alberto R.

Una reflexion: En 2005 todo el mundo pensaba que los precios de los pisos seguirian subieno , era una buena inversion . 2011, todo el mundo pensaba que los precios habian sido una locura y que seguirian bajando mucho mas, ademas de que el ladrillo no era una buena inversion . Volvemos todos a pensar que esto sube sin limites . Por que no volvemos 1990-2000 donde la compra de pisos era solamente para vivir en ellos

oreidubic

#16 VICTUS

Hasta a mí me cansas.... la idea la pillo pero si la expones con falta de respeto, se pierde...

Y generalizar es malo..... los resultados son los que son.... según las reglas de juego iguales para todos....

Y los generalmente denominados "paletos" tenemos unos sentimientos diferentes a los "no paletos"... que por otra parte es normal.....

Yo conozco y he ido alguna vez el pueblo más independentista de Catalunya... l'Esquirol... no tiene nada que ver con la calle Dante de Barcelona..... y quizás hay más votantes en la calle Dante que en l'Esquirol...

A partir de aquí es trabajo de los políticos (y no nuestro) salir del lío...... que se confunde,,, que parece como si los ciudadanos tuviéramos que hacer el trabajo de los políticos...

VICTUS

# 19, oreidubic

No tengo ninguna falta de respeto. Lo que pasa es que nadie habla de la realidad ni analizamos los datos cualitativos. Ayer en las noticias los hospitales de Barcelona colapsados. Yo iria uno por uno a esos pacientes y es diría si le parece bien el colapso y seguidamente les preguntaría si han votado a los que están de acuerdo con los que nos expolian los 16.000 millones de euros. Si contesta que si pues se le responde que el precio es estar en una camilla de un pasillo. Como dice el de SAW " tu decides" pero no te quejes.

VICTUS

# 19, oreidubic

Tu eres una persona que sabe y tiene conocimientos de economía no como otros que se pasean por aquí y que no saben distinguir el PIB del PNB.

oreidubic

#18 Alberto R.

Tengo que decir que yo compré en el 2007 por el vencimiento de una cuenta vivienda y la "pereza" de devolver los impuestos llevó a la compra de la vivienda.

Circunstancias personales posteriores han hecho que la tenga alquilada y siga viviendo en la casa familiar...

Obviamente la inversión podría estar yendo mejor, pero al final con 65 años tendré un patrimonio pagado que yo mismo decidiré lo que hago.... alquilar para unas rentas... vender para reinvertir personalmente...

Todo es ahorro..... que es lo que realmente importa...

19,

El conflicto con cataluña tiene tantas vertientes que necesita mucha mano izquierda y paciencia por ambos lados para solucionarse, aqui solo tenemos mentiras, insultos y cachiporras.

Tenemos el problema identitario los que se sienten catalanes, los que se sienten españoles y los que se sienten las dos cosas.

Tenemos el problema económico/solidario, en general las regiones ricas son reacias a ceder sus recursos, esto es un hecho, como las personas mas pudientes lo son en general. También hay gente que piensa que ser solidario está bien, pero ser tonto no, que a ver que se hace con ese dinero.

Tenemos el problema de la corrupcion, algunos piensan que la corrupcion es más grande en España que en Cataluña, otros piensan que es al reves y otros piensan que parecido.

Tenemos los intereses ocultos, hay algunos que tanto de un lado como del otro chupan de todo este conflicto de alguna manera y no les interesa que se resuelva. Aquí entran los troles cuyo único interes es divertirse y joder la marrana y con este tema es muy fácil jajaja

VICTUS

Dejémonos de corrupción que en todas partes cuecen habas y las seguirán cociendo.El poder corrompe y eso no lo va a cambiar nadie. Sobre el tema de Tabarnia los que vivimos en Barcelona no tenemos ningún problema en ser solidario con el resto de Catalunya porque es por donde nos movemos y un dia podemos tener una necesidad de ir a un hospital en Lleida. Pero ser solidario con Extremadura o Valladolid por ejemplo que a lo mejor no lo pisas en la vida ni hablar.Es una cuestión de probabilidades. Tienes mas probabilidades de pisar un hospital de Lleida que uno de Cáceres. Pues entonces seré solidario con Lleida por proximidad. Es un tema de proximidad.

#16 VICTUS

Jo que plasta, eres más pesao que las malagueñas de 'El Loli'

VICTUS

Donde quiero que vaya el dinero de mis impuestos. Primero a mi barrio, después al de al lado, si sobra al pueblo vecino y así sucesivamente.Pero no primero al pueblo que está a 1000 kilométros y después a mi barrio. Así no funciona.

Coño victus, no te hacía yo utilizando el discurso de Democracia Nacional xD

TONTICTUS

VICTUS, tu dinero no va a ningun sitio que eres un muerto de hambre. Si tuvieses dinero aqui ibas a estar, JAJAJA

jjM

# 26, VICTUS

Lo dije hace unas semanas: En Madrid teníamos un grupo "solidario" que pensaba como tú; sólo daba ayuda a españoles, y los más progresistas protestaban contra él. En Cataluña, los que piensan y actúan así son los que llaman fascistas a los demás.

Efectivamente, como tanto decís, el independendentismo no es una cuestión económica, sino emocional e ideológica.

Y tiene un nombre: Fascismo.

VICTUS

# 29, jjM

O no me entiendes o no me quieres entender. Yo quiero ser solidario pero con quien yo quiero no con el que me impongan. Eres un poco cortito de miras chico.

VICTUS

Al enfermo que está en una camilla en un pasillo de un hospital de Barcelona le diremos que se espere unos días para que le atendamos porque el dinero de sus impuestos nos lo hemos gastado en un hospital de Cáceres. Le va a hacer muchísima gracia.

29,

El nacionalimso como doctrina política es despreciable y anti democrático, porque coloca a un subgrupo de ciudadanos por encima del resto. Partiendo de esa base, debería estar ilegalizado en cualquier país demócrata, pero claro...

En un auténtico sistema democrático, una minoría no puede imponerse a una mayoría, pero una mayoría tampoco puede aplastar derechos fundamentales de una minoría, es la única forma de que funcione sin violencia, y el nacionalismo va contra este principio.

Mares

En esta exposición de hoy echo en falta el gáfico de años de salario necesarios para pagar una vivienda... quién sabe si nos llevaríamos alguna sorpresa...

#31,

La idea VICTUS es que el enfermo de Barcelona que normalmente espera dos días espere tres para que el de Extremadura que normalmente espera cuatro días, espere también tres.

Pero quien no comprende esto es porque no quiere.

Puedes atacar por varios caminos, por ejemplo, que no es de recibo que el de barcelona espere tres días, para que el de extremadura espere cuatro y alguien se vaya de putas y coca con el dinero.

VICTUS

# 34, Anónimo

Tus impuestos para tu país (Catalunya) y si sobra, que no sobra, para la solidaridad con el resto del mundo.

#10 Imagínate si són 4 viviendas y un hijo... La perspectiva de la vida cambia bastante.

Comprar/construir: en 2004 o 2013 creo es un acierto, el ahorro está comparando precios con 2007 o ahora respectivamente.

Primera vivienda: comprar sin mirar precio, tansólo financiamiento correcto.

Impuesto de sucesiones: Sale mas barato heredar una primera vivienda habitual y pagar el impuesto que no heredar nada y comprar una vivienda habitual.

2040: Si la volución demográfica sigue igual que en los últimos 20 años, analizando las estadísticas del INE, se puede concluir que por allá 2040 las viviendas en general (i algunas mas que otras, empezarán a bajar sin prisa pero sin pausa... esto puede romper muchos esquemas de personas que viven/tiran de rentas por el alquiler de inmuebles. La mayoría de gente no lo verá hasta que pase, como viene siendo normal...

VICTUS

Si es un tema de proximidad, ¿por qué no te independizas del mundo? Con suerte entrarías en un bucle de autotrolearte y dejarías tranquilos al resto de lectores del blog. Es que eres mu tonto, colega.

Pataksi

#33 Mares,

Buen apunte. Tb se podría mirar la relación entre tipos de interés, cuota y importe hipotecado. Aunque a veces menos es más y más datos pueden hacer que el mensaje llegue peor.

Lo más curioso de todo para mí, es que la mayoría de los lectores del blog entramos aquí para aprender sobre nuestras hipotecas, mercado inmobiliario y cosas del estilo y resulta que al redactor principal es un tema que no le interesa/gusta. Qué curioso! Aún así chapeau, el artículo de hoy de 10, como antiguamente

Pataksi

Victus, ¿Qué opinas del mercado inmobiliario? ¿Cómo llevas tu hipoteca? ¿Te robó algún extremeño o andaluz al comprarla?

38, Pataksi que no le gusta como inversión, a mi tampoco, me gusta para vivir y punto pero nunca metería mis ahorros en tener pisos. No le veo problema, es como el que sabe de cine pero nunca produciría una película

Pataksi

Oredubic, me gustan tus comentarios sobre Catalunya y tu postura de ver qué pasa porque es muy interesante, la comparta o no, pero no metas offtopics del monotema los días que el artículo es Interesante que despiertas al Troll, jajaja.

Javier

Buenas graficas, gracias.

Juanito Gonzale

Hace un tiempo gracias a este blog entendí que soy muuuuy entendido en eso de las inversiones.

En un articulo se hablaba de "invertir en uno mismo" como la mejor inversión posible...

Sin ser Buffet, hace años que llegue a esa conclusión, un poco ampliada. invierto en mi mismo y en los míos...

Puedo asegurar que da muuy buenos beneficios, protege de los crisis, no le afectan las burbujas y se revaloriza con el tiempo... Personalmente veo tanta posibilidad de inversión de ese tipo, que no me queda dinero para jinvertir en bolsa y bitcoins...

santi27

El pasado viernes murió Carmen Franco, no sabía que franco tuviera una hija y tampoco sabía que estaba todavía viva. Lo que más me sorprendió de la noticia que paso sin pena ni gloria es que deja una herencia que supera los “600 millones de euros”.

Estas cosas son las que me recuerdan en qué clase de país estamos y de dónde venimos. Eso si Junqueras que se pudra en la cárcel sin juicio ni leches porque según decía el comentarista televisivo “No ha prometido acatar la constitución” que se ve que eso ahora es un gravísimo.

44, santi27 creo que sabes perfectamente que no está en la cárcel por eso

¿En qué mundo vive la gente que cree que un Govern puede saltarse las leyes, convocar un referéndum y hacer una DUI desobedeciendo las advertencias de tribunales, letrados, CE y al propio Estatut y decir que “no hay causa” para un investigación judicial?

Juanito Gonzale

# 44, santi27

sin entrar en el tema concreto, a mi entender interpretar las cosas de esa forma no nos lleva a ninguna democracia, nos llevaría a ser una casa de p.utas aun mas grande de la que ya somos...

eso no trae nada bueno...

Si alguien de forma demostrativa se salta las leyes, no se arrepiente ni nada y por eso vamos y le dejamos irse a casa de rositas, eso es un paso muy grande hacia ninguna parte...

No puede existir una democracia sin leyes y normas.

Mala jugada nos hicieron nuestros propios medios y politicos haciendonos ver como democracia los golpes de estado y las revueltas violentas en otros países... porque nos lo hemos creído y todo, y ahora nos apetece hacer lo mismo en nuestra casa...

Eso es de i.diotas.

santi27

Yo no tengo ni idea de porque están en la cárcel pero si los delitos que estaban cometiendo y que iban a cometer eran tan gravísimos y todos sabíamos y veíamos por la tele lo que estan e iban ha hacer desde hacia 2 años (o mas) entonces porque no les cesaron en ese momento y permitieron que hicieran dos referéndums y tropecientas leyes inconstitucionales durante años sin hacer nada.

No se y no soy abogado pero vamos si un policia me ve a tracando un banco y no me detiene quizas al que deberiamos llamar la atencion y pedirle explicaciones es al policia y no al ladron.

Juanito Gonzale

# 47, santi27

quizas al que deberiamos llamar la atencion y pedirle explicaciones es al policia y no al ladron.

---

a ambos #Santi27, a ambos...

si queremos vivir en un pais normal y no en un cachondeo constante, debemos pedirle responsabilidad a ambos, a unos por hacer y a los otros por no hacer, porque por no hacer, no han hecho casi nada y lo poco que han hecho, lo han hecho mal.

-

en Fin...

Interesantísimo...

Yo solo sé que con una carrera de economista y experiencia profesional en gestión demostrable me compré un piso en 2007.... es decir, peor imposible.... o no.... porque me quedan 20 años para ir pagando y pensando tranquilamente qué hago... largo plazo....

Y en esto habría que trasladarlo a otro tipos de inversión... si te compras un piso a pagar en 30 años, ¿te miras cada día cuánto vale el piso?.. no.... si inviertes a 10 años, ¿porqué te miras cada día la evolución?... luego dos meses malos hacen que vendas...

Las decisiones a largo son eso... a largo...

Buena reflexión la última que haces, oreidubuic, pero es lo mismo que ocurre con las vueltas que se dan a las compras 'pequeñas' (¿Cuántos watios tiene esta radio reloj despertador de 24'99? ¿No será mejor comprar esta otra de 19,99 que tiene conexión bluetooth 3.0? ¿O la de 27,80 que además tiene efecto subwoofer sensurround?), en comparación con lo poco que a veces miramos cuando hacemos compras grandes (coche) o muy grandes ('me compro el piso que me ha gustado, sin saber lo que se paga de Comunidad, de IBI, o los impuestos o 'mamandurrias' que pueda tener ocultas, total, ¿a quién le importan esas chorradas?').

Porcentaje de europeos con problemas para mantener su vivienda caliente este invierno: https://www.euribor.com.es/foro/economia-bolsa-y-actualidad/48658-porcentaje-de-europeos-problemas-mantener-vivienda-caliente-este-invierno.html#.Wk8_zXB-IxU.twitter

-

Las ciudades del mundo donde mejores restaurantes hay http://droblopuntocom.blogspot.com/2018/01/las-ciudades-del-mundo-donde-mejores.html?spref=tw

-

¿Cómo de profundo se llega para conseguir petróleo? http://www.droblo.es/como-de-profundo-se-llega-para-conseguir-petroleo/

Off-topic

Con eso de Tavarnia ya empiezan a salir voces urbanitas diciendo que Barcelona y su metrópoli mantiene al resto de Catalunya y porque el resto de Catalunya es indepnedista cunado Barcelona los mantiene... interesantísimo.

Por una parte alguine inteligente de la parte "unionista" introduce un clásico y siempre rentable "divide y vencerás", y a través de un también clásico "los metropolitanos somos los listos y el resto los paletos" para generar cierta masa crítica.

Para aliñar esta ensalada, solo faltan unos tertulianos afines (a poder ser catedráticos y que viven en Sant Cugat o San Just) opinando sobre un estilo de vida y unos ingresos que conocen o imaginan por sus visitas vacacionales fuera de su "civilización".

Y se aplica un inteligente "Girona ens roba, Lleida ens roba" para la afinidad de lema que ha triunfado en Catalunya sobre "España ens roba".

Todo se engloba en un atávico intento de las élites económicas (de todos los colores políticos) que prefieren enrabeñar a la gente con sueldos de pura supervivencia en la ciudad a cambio de trabajar en multinacionales de renombre y repetir las ventajas intangibles que suponen vivir en una ciudad ... puedes ir al teatro, hay el metro, no necesitas coche, los hospitales son mejores...

Que resulta que los más independentistas (los payeses) son los más perjudicados por la posible independencia por la pérdida de las subvenciones de Europa.... jajajajajaja... primera... no hay tantos payeses.... de los que hay, paletos los justos... y ya le gustaría al catedrático vivir con las estrecheces de los payeses... eso sí.... los payeses trabajan... el catedrático, en fin..... muchas veces tiran de rentas...

También hay un escrito que se queja de las ampliaciones del Eix transversal e historias de estas... que para salir de Barcelona hay que pagar para ir en autovía pero para ir de Girona a Lérida es gratis.. cierto.... pero que se enteren... las carreteras no se hacen para que los catedráticos y funcionarios de Barcelona vayan a por la seta en el Montseny, al calçot a Tarragona o a por el erizo en la Costa Brava..

Mientras ellos están en su despacho contando los días que faltan para sus próximas vacaciones, miles de camiones atraviesan Catalunya desde Francia para ir a Zaragoza, Madrid o Portugal..... para que puedan tomarse su pizza, decenas de camiones tienen que salir de Vic... para fabricar una pizza, centenares de camiones tiene que traer tomate o harina hacia Vic...

Para que las toneladas de exportación de fruta de Lérida, lo que se ahorran los camiones por el Eix es importante, y no molestan a la "fértil" Barcelona.... que ya tienen problemas de contaminación..

Y con la ampliación del Eix transversal se han conseguido años de 0 muertos en la carretera cunado antes era un recorrido peligroso.. `por el mismo coste que una parada de metros en la línea 9, por ejemplo.

Resumiendo.... que se vayan los de Tabarnia y dejen de marear.... este es el objetivo último... para todos..

Con lo contentos que están los urbanitas con sueldos de 1.200€...

4, oreidubic creo que no has captado el trasfondo del tema Tabarnia, es dejar en evidencia los argumentos de los independentistas utilizando los mismos razonamientos que ellos hacen Cataluña-España con un hipotético Tabarnia-resto de Cataluña. No hay más pero es cierto que cuando unos dicen que España les roba porque ellos son más ricos y aportan más, quedan reflejados cuando se dice lo mismo de las zonas más ricas de Cataluña respecto a las que no lo son tanto, o cuando piden autodeterminación para Cataluña, ¿por qué no pedirla también para una parte de Cataluña? etc.

Capta la ironía y no te lo tomes en serio.

#5

El problema de la ironía es que el resto de Tabarnia les daríamos la salida con fuegos artificiales.....

Y al final, en esto estoy de acuerdo, los de "Barcelona" son peores que los de "Madrid"... y este es el principal miedo a una utópica independencia...

Crecimiento salarial previsto en los miembros de la OCDE en 2018 http://dlvr.it/Q8zQ0M

-

Ojo: Demasiado optimismo entre los inversores suele ser señal contrarian http://dlvr.it/Q8slm4

-

Millonarios en el mundo: https://www.euribor.com.es/foro/economia-bolsa-y-actualidad/48657-millonarios-mundo.html#.Wk9Hd8miU6Q.twitter

-

El gobierno de Trump propone abrir casi todas las aguas de alta mar a perforación petrolera: https://www.euribor.com.es/foro/economia-bolsa-y-actualidad/48652-gobierno-de-trump-propone-abrir-casi-todas-aguas-de-alta-mar-a-perforacion-petrolera.html

# 6, oreidubic

¿Y qué te crees, que en el resto de España no habría muchos que se sentirían como Dios si Cataluña se independizase?

En mi familia hay "tradición" inmobiliaria y si bien mi padre fue bastante reacio a meterse en el típico apartamento en la playa, ha terminado teniendo 4 inmuebles, uno por hijo, dice, para que no haya complicaciones ni peleas por la herencia...

Claro que visto como esta el impuesto de sucesiones y la plusvalía, casi mejor que venda cuando vea que empiecen a fallarle las fuerzas y nos deje efectivo, si no, lo mismo tendremos que elegir entre "entramparnos", si es que nos dejan, o renunciar a la herencia.

Algo que pasa bastante allá donde esos impuestos son más altos uñas gente más "humilde"...

Por mi parte tengo 2 inmuebles; pero, como suelo decir "a mi pesar" ya que me pilló el estallido de la burbuja y la crisis en plena operación de cambio de casa...

Hoy por hoy me debato entre vender a la primera oportunidad, o convertir esta situación en mi plan de pensiones particular...

Supongo que todo dependerá de la evolución del Euribor, del mercado del alquiler y de mi sueldo y la economía familiar en general...

Ya iremos viendo...

#10, haz análisis mensuales, trimestrales, semestrales o anuales, depende del tiempo y las ganas que tengas, y verás las tendencias y podrás decidir lo que hacer con ese patrimonio.

alquilar, comprar, vender... no existe una opción que sea superior a las otras siempre y en toda circustancia, para acertar de forma consistente hay que tener algo de suerte y trabajárselo.

#10

Lo importante es "tener" algo... o liquidez o inversiones... con lógica..

Familiarmente tenemos una finca y una vivienda... y cada hijo su propia vivienda.... más o menos hipotecada...

A pesar de posibles problemas puntuales de liquidez, el patrimonio te da seguridad y garantías.

Yo, a pesar de mi profesión, no soy de tenerlo el 100% en algún activo determinado.. y si alguien tiene 100.000€ ahorrados, no soy muy de comprar una vivienda porque te descapitalizas... si tienen 300.000, luego siempre hay sitio para la compra de algo de 150.000€.

Ni todo es 100% bueno, ni hay 100% malo.... luego en cada tipo de activo hay su lógica... no es lo mismo pagarés de Rumasa que un participación en fondos de JPMorgan, Morgan Stanley y Blackrock.... y ojo que digo tres y no sólo uno... Tampoco es lo mismo un apartamento en Gràcia (Barcelona) que un piso en el Deltebre... por pura cuestión de demanda...

Hay que esperar unos rendimientos lógicos, y lo que venga de más, agradecerlo... esperar un 3% y agradecer un 10%.... si vas a buscar un 25%, la probabilidad de palmar es más elevada... en mercados financieros o inmobiliarios.. que recuerdo las ventajas de comprar pisos en Brasil.... ahora ya nadie habla de ello... ni los que compraron...

Yo me encuentro en una situación en la que acabo de comprar y reformar un piso y en plazo medio, voy a tener disponible otro piso más grande y con mejor situación, aunque habría que acometer también una reforma.

Cuando nos mudemos surgirá la duda de si vender o alquilarlo (en mi comunidad se puede ceder a la administración pública el piso, para que lo alquile, la rentabilidad disminuye pero te quitas muchos problemas con los inquilinos) tendré que analizar la situación muy bien en su momento para ver que merece la pena hacer.

Ya véis que Tabarnia me cae mal, pero para invertir no tengo prejuicios.... si hay que comprarse un estudio en Gràcia, se compra y listos...

Aunque ahora mismo un apartamentito en la Costa Brava y trabajarse el Airbnb tiene su atractivo....

#13

Si el alquiler es relativamente seguro, yo lo alquilaría en lugar de venderlo.... entre los ricos hay un dicho generalizado... "vender es perder..."...

# 5, Anónimo

# 14, oreidubic

La tonteria de Tabarnia. ¿Dónde viven la mayoría de los inmigrantes (españoles y extranjeros)?. En la zona del litoral y prelitoral de Barcelona y Tarragona. Estos son los que tienen que decidir el futuro de Catalunya cuando a lo mejor el año que viene regresaran a sus países de origen o los jubilados se iran a su pueblo a contar gallinas. Hace falta ser tonto de baba para creerse que Tabarnia representa a Catalunya.

#15, efectivamente, puede compensar vender si está empezando a bajar y luego por ejemplo, compras cuando empieza a subir, de esa forma el rendimiento podría ser mayor que mantener alquilando, porque no solo obtienes el beneficio, sino que también te libras de los gastos de mantenimiento durnate ese tiempo.

Pero claro no siempre sale bien y me da a mi que de aquí a tres años, los pisos tienen pinta de mantenerse o subir poco a poco.

Además, tengo una máxima en todo lo que hago, no voy a regalar mi dinero y propiedades, pero si puedo contribuir socialmente un extra aparte de los impuestos que ya pago, lo prefiero así. Por ejemplo ceder la vivienda a alquiler público subvencionado, que ademas contribuye a tirar para abajo el precio del resto de alquileres, en vez de apretujar a unos inquilinos mas pudientes a los que seguro podría sacar más, que tiende a producir una escalada de precios.

Una reflexion: En 2005 todo el mundo pensaba que los precios de los pisos seguirian subieno , era una buena inversion . 2011, todo el mundo pensaba que los precios habian sido una locura y que seguirian bajando mucho mas, ademas de que el ladrillo no era una buena inversion . Volvemos todos a pensar que esto sube sin limites . Por que no volvemos 1990-2000 donde la compra de pisos era solamente para vivir en ellos

#16 VICTUS

Hasta a mí me cansas.... la idea la pillo pero si la expones con falta de respeto, se pierde...

Y generalizar es malo..... los resultados son los que son.... según las reglas de juego iguales para todos....

Y los generalmente denominados "paletos" tenemos unos sentimientos diferentes a los "no paletos"... que por otra parte es normal.....

Yo conozco y he ido alguna vez el pueblo más independentista de Catalunya... l'Esquirol... no tiene nada que ver con la calle Dante de Barcelona..... y quizás hay más votantes en la calle Dante que en l'Esquirol...

A partir de aquí es trabajo de los políticos (y no nuestro) salir del lío...... que se confunde,,, que parece como si los ciudadanos tuviéramos que hacer el trabajo de los políticos...

# 19, oreidubic

No tengo ninguna falta de respeto. Lo que pasa es que nadie habla de la realidad ni analizamos los datos cualitativos. Ayer en las noticias los hospitales de Barcelona colapsados. Yo iria uno por uno a esos pacientes y es diría si le parece bien el colapso y seguidamente les preguntaría si han votado a los que están de acuerdo con los que nos expolian los 16.000 millones de euros. Si contesta que si pues se le responde que el precio es estar en una camilla de un pasillo. Como dice el de SAW " tu decides" pero no te quejes.

# 19, oreidubic

Tu eres una persona que sabe y tiene conocimientos de economía no como otros que se pasean por aquí y que no saben distinguir el PIB del PNB.

#18 Alberto R.

Tengo que decir que yo compré en el 2007 por el vencimiento de una cuenta vivienda y la "pereza" de devolver los impuestos llevó a la compra de la vivienda.

Circunstancias personales posteriores han hecho que la tenga alquilada y siga viviendo en la casa familiar...

Obviamente la inversión podría estar yendo mejor, pero al final con 65 años tendré un patrimonio pagado que yo mismo decidiré lo que hago.... alquilar para unas rentas... vender para reinvertir personalmente...

Todo es ahorro..... que es lo que realmente importa...

19,

El conflicto con cataluña tiene tantas vertientes que necesita mucha mano izquierda y paciencia por ambos lados para solucionarse, aqui solo tenemos mentiras, insultos y cachiporras.

Tenemos el problema identitario los que se sienten catalanes, los que se sienten españoles y los que se sienten las dos cosas.

Tenemos el problema económico/solidario, en general las regiones ricas son reacias a ceder sus recursos, esto es un hecho, como las personas mas pudientes lo son en general. También hay gente que piensa que ser solidario está bien, pero ser tonto no, que a ver que se hace con ese dinero.

Tenemos el problema de la corrupcion, algunos piensan que la corrupcion es más grande en España que en Cataluña, otros piensan que es al reves y otros piensan que parecido.

Tenemos los intereses ocultos, hay algunos que tanto de un lado como del otro chupan de todo este conflicto de alguna manera y no les interesa que se resuelva. Aquí entran los troles cuyo único interes es divertirse y joder la marrana y con este tema es muy fácil jajaja

Dejémonos de corrupción que en todas partes cuecen habas y las seguirán cociendo.El poder corrompe y eso no lo va a cambiar nadie. Sobre el tema de Tabarnia los que vivimos en Barcelona no tenemos ningún problema en ser solidario con el resto de Catalunya porque es por donde nos movemos y un dia podemos tener una necesidad de ir a un hospital en Lleida. Pero ser solidario con Extremadura o Valladolid por ejemplo que a lo mejor no lo pisas en la vida ni hablar.Es una cuestión de probabilidades. Tienes mas probabilidades de pisar un hospital de Lleida que uno de Cáceres. Pues entonces seré solidario con Lleida por proximidad. Es un tema de proximidad.

#16 VICTUS

Jo que plasta, eres más pesao que las malagueñas de 'El Loli'

Donde quiero que vaya el dinero de mis impuestos. Primero a mi barrio, después al de al lado, si sobra al pueblo vecino y así sucesivamente.Pero no primero al pueblo que está a 1000 kilométros y después a mi barrio. Así no funciona.

Coño victus, no te hacía yo utilizando el discurso de Democracia Nacional xD

VICTUS, tu dinero no va a ningun sitio que eres un muerto de hambre. Si tuvieses dinero aqui ibas a estar, JAJAJA

# 26, VICTUS

Lo dije hace unas semanas: En Madrid teníamos un grupo "solidario" que pensaba como tú; sólo daba ayuda a españoles, y los más progresistas protestaban contra él. En Cataluña, los que piensan y actúan así son los que llaman fascistas a los demás.

Efectivamente, como tanto decís, el independendentismo no es una cuestión económica, sino emocional e ideológica.

Y tiene un nombre: Fascismo.

# 29, jjM

O no me entiendes o no me quieres entender. Yo quiero ser solidario pero con quien yo quiero no con el que me impongan. Eres un poco cortito de miras chico.

Al enfermo que está en una camilla en un pasillo de un hospital de Barcelona le diremos que se espere unos días para que le atendamos porque el dinero de sus impuestos nos lo hemos gastado en un hospital de Cáceres. Le va a hacer muchísima gracia.

29,

El nacionalimso como doctrina política es despreciable y anti democrático, porque coloca a un subgrupo de ciudadanos por encima del resto. Partiendo de esa base, debería estar ilegalizado en cualquier país demócrata, pero claro...

En un auténtico sistema democrático, una minoría no puede imponerse a una mayoría, pero una mayoría tampoco puede aplastar derechos fundamentales de una minoría, es la única forma de que funcione sin violencia, y el nacionalismo va contra este principio.

En esta exposición de hoy echo en falta el gáfico de años de salario necesarios para pagar una vivienda... quién sabe si nos llevaríamos alguna sorpresa...

#31,

La idea VICTUS es que el enfermo de Barcelona que normalmente espera dos días espere tres para que el de Extremadura que normalmente espera cuatro días, espere también tres.

Pero quien no comprende esto es porque no quiere.

Puedes atacar por varios caminos, por ejemplo, que no es de recibo que el de barcelona espere tres días, para que el de extremadura espere cuatro y alguien se vaya de putas y coca con el dinero.

# 34, Anónimo

Tus impuestos para tu país (Catalunya) y si sobra, que no sobra, para la solidaridad con el resto del mundo.

#10 Imagínate si són 4 viviendas y un hijo... La perspectiva de la vida cambia bastante.

Comprar/construir: en 2004 o 2013 creo es un acierto, el ahorro está comparando precios con 2007 o ahora respectivamente.

Primera vivienda: comprar sin mirar precio, tansólo financiamiento correcto.

Impuesto de sucesiones: Sale mas barato heredar una primera vivienda habitual y pagar el impuesto que no heredar nada y comprar una vivienda habitual.

2040: Si la volución demográfica sigue igual que en los últimos 20 años, analizando las estadísticas del INE, se puede concluir que por allá 2040 las viviendas en general (i algunas mas que otras, empezarán a bajar sin prisa pero sin pausa... esto puede romper muchos esquemas de personas que viven/tiran de rentas por el alquiler de inmuebles. La mayoría de gente no lo verá hasta que pase, como viene siendo normal...

VICTUS

Si es un tema de proximidad, ¿por qué no te independizas del mundo? Con suerte entrarías en un bucle de autotrolearte y dejarías tranquilos al resto de lectores del blog. Es que eres mu tonto, colega.

#33 Mares,

Buen apunte. Tb se podría mirar la relación entre tipos de interés, cuota y importe hipotecado. Aunque a veces menos es más y más datos pueden hacer que el mensaje llegue peor.

Lo más curioso de todo para mí, es que la mayoría de los lectores del blog entramos aquí para aprender sobre nuestras hipotecas, mercado inmobiliario y cosas del estilo y resulta que al redactor principal es un tema que no le interesa/gusta. Qué curioso! Aún así chapeau, el artículo de hoy de 10, como antiguamente

Victus, ¿Qué opinas del mercado inmobiliario? ¿Cómo llevas tu hipoteca? ¿Te robó algún extremeño o andaluz al comprarla?

38, Pataksi que no le gusta como inversión, a mi tampoco, me gusta para vivir y punto pero nunca metería mis ahorros en tener pisos. No le veo problema, es como el que sabe de cine pero nunca produciría una película

Oredubic, me gustan tus comentarios sobre Catalunya y tu postura de ver qué pasa porque es muy interesante, la comparta o no, pero no metas offtopics del monotema los días que el artículo es Interesante que despiertas al Troll, jajaja.

Buenas graficas, gracias.

Hace un tiempo gracias a este blog entendí que soy muuuuy entendido en eso de las inversiones.

En un articulo se hablaba de "invertir en uno mismo" como la mejor inversión posible...

Sin ser Buffet, hace años que llegue a esa conclusión, un poco ampliada. invierto en mi mismo y en los míos...

Puedo asegurar que da muuy buenos beneficios, protege de los crisis, no le afectan las burbujas y se revaloriza con el tiempo... Personalmente veo tanta posibilidad de inversión de ese tipo, que no me queda dinero para jinvertir en bolsa y bitcoins...

El pasado viernes murió Carmen Franco, no sabía que franco tuviera una hija y tampoco sabía que estaba todavía viva. Lo que más me sorprendió de la noticia que paso sin pena ni gloria es que deja una herencia que supera los “600 millones de euros”.

Estas cosas son las que me recuerdan en qué clase de país estamos y de dónde venimos. Eso si Junqueras que se pudra en la cárcel sin juicio ni leches porque según decía el comentarista televisivo “No ha prometido acatar la constitución” que se ve que eso ahora es un gravísimo.

44, santi27 creo que sabes perfectamente que no está en la cárcel por eso

¿En qué mundo vive la gente que cree que un Govern puede saltarse las leyes, convocar un referéndum y hacer una DUI desobedeciendo las advertencias de tribunales, letrados, CE y al propio Estatut y decir que “no hay causa” para un investigación judicial?

# 44, santi27

sin entrar en el tema concreto, a mi entender interpretar las cosas de esa forma no nos lleva a ninguna democracia, nos llevaría a ser una casa de p.utas aun mas grande de la que ya somos...

eso no trae nada bueno...

Si alguien de forma demostrativa se salta las leyes, no se arrepiente ni nada y por eso vamos y le dejamos irse a casa de rositas, eso es un paso muy grande hacia ninguna parte...

No puede existir una democracia sin leyes y normas.

Mala jugada nos hicieron nuestros propios medios y politicos haciendonos ver como democracia los golpes de estado y las revueltas violentas en otros países... porque nos lo hemos creído y todo, y ahora nos apetece hacer lo mismo en nuestra casa...

Eso es de i.diotas.

Yo no tengo ni idea de porque están en la cárcel pero si los delitos que estaban cometiendo y que iban a cometer eran tan gravísimos y todos sabíamos y veíamos por la tele lo que estan e iban ha hacer desde hacia 2 años (o mas) entonces porque no les cesaron en ese momento y permitieron que hicieran dos referéndums y tropecientas leyes inconstitucionales durante años sin hacer nada.

No se y no soy abogado pero vamos si un policia me ve a tracando un banco y no me detiene quizas al que deberiamos llamar la atencion y pedirle explicaciones es al policia y no al ladron.

# 47, santi27

quizas al que deberiamos llamar la atencion y pedirle explicaciones es al policia y no al ladron.

---

a ambos #Santi27, a ambos...

si queremos vivir en un pais normal y no en un cachondeo constante, debemos pedirle responsabilidad a ambos, a unos por hacer y a los otros por no hacer, porque por no hacer, no han hecho casi nada y lo poco que han hecho, lo han hecho mal.

-

en Fin...