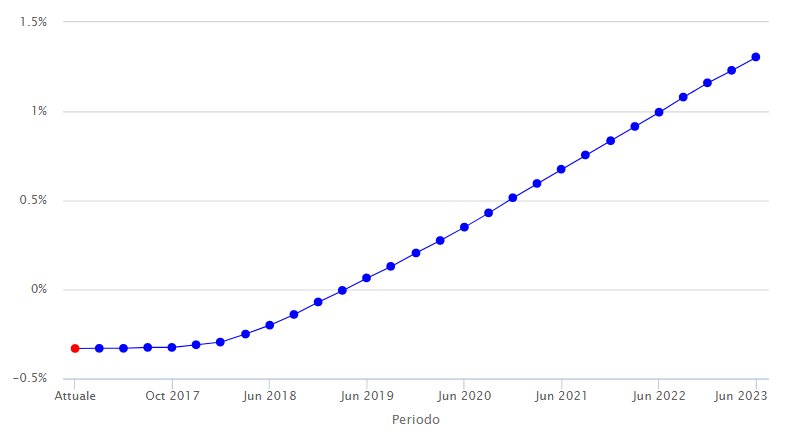

Esta es la evolución de la rentabilidad del bono a 2 años alemán

Es claramente el activo con mayor volumen negociado que puede servirnos para intuir la tendencia del Euribor a 12 meses y casi siempre ha habido un claro paralelismo entre ambos pero como podemos observar en el gráfico de esta misma página hay un desacople desde los mínimos marcados en la imagen mientras el Euribor está plano hace semanas en zona de mínimos históricos.

Cuando vemos el repunte de los últimos meses de uno mientras el otro sigue en mínimos históricos lógicamente se disparan las alarmas: ¿Por qué de repente no van en la misma dirección, recuperará de repente el paralelismo y habrá un fuerte rebote del Euribor a 12 meses? Puede, pero no creo que pase hasta fin de año. El motivo que yo veo es que si miramos el calendario de BCE, aunque cada vez más voces hablan de subida de tipos en 2018 por contagio de las alzas de la FED y del crecimiento económico eurozonero, podemos prácticamente confirmar que hasta diciembre de 2018 el mercado va a seguir inundado de liquidez. Como el periodo de 2 años sí coge una gran parte de 2019 es lógico que ante esa expectativa la rentabilidad repunte pero no así el Euribor a 12 meses que no llega hasta aquellas fechas hasta dentro de algunos meses.

Ya hace algunos viernes dije que, aunque creo que ya hemos visto el suelo, no veía un Euribor en positivo hasta el próximo año por el mismo motivo. Antes de diciembre de 2018, salvo que una subida fulgurante del petróleo dispare el IPC, es muy improbable que BCE cambie de política. E incluso después, Draghi ha de estar muy seguro de la recuperación como para arriesgarse no ya a subir tipos, sobre todo a retirar liquidez y dejar de comprar deuda porque algunos de los miembros de la Eurozona pueden encontrarse de repente con problemas de solvencia. Si el mercado descuenta subida de tipos y menor respaldo de BCE a los países más frágiles, el riesgo de otra crisis de deuda como la de 2010 o 2012 aumentaría. De hecho, mi opinión es que es muy posible un crash en Wall Street en los próximos meses que reduzca las perspectivas de crecimiento mundiales para el próximo año y estropearía estas previsiones “optimistas” sobre lo que hará BCE.

Existen futuros del Euribor a 3 meses por lo que también podemos ver lo que el mercado descuenta (que no significa que tenga razón) y es claro: el Euribor a 3 meses actual va a seguir por debajo del -0,30 hasta diciembre del próximo año y a partir de ahí, empiezan las subidas. En el gráfico se puede ver lo que descuentan:

Es decir, que según avance 2018 el Euribor anual irá subiendo porque la expectativa es que según pase el tiempo también el corto plazo esté más alto. Pero si nos fijamos en el diferencial actual (que puede variar, por supuesto) entre el 3 y el 12 meses, podemos encontrarnos a finales del próximo año con un Euribor a 12 meses al ¿+0,20?. Más allá, a lo que descuentan los futuros no les haría ningún caso porque a tan largo plazo ninguna previsión acierta, en cualquier caso son tipos realmente bajos, ni siquiera simplemente descuentan una vuelta a la normalidad pre-crisis. Aunque es fácil acostumbrarse a lo bueno, y todos los hipotecados a tipo variable desearían que los tipos negativos actuales continuaran varios años más, creo que hasta el más optimista sabía que antes o después esto se acabaría. Y si al final aciertan –algo que no es para nada seguro- y hasta dentro de 4 o 5 años no se ve un Euribor a 12 meses por encima del 1%, sería un escenario aún muy positivo e inimaginable para el mayor experto económico hace apenas unos pocos años.

Es este repunte de los tipos de la deuda motivado por los rumores sobre posible cambios de la política monetaria del BCE el próximo año, el principal acicate para los mercados las últimas semanas. Dado que es algo que no pasará hasta dentro de muchos meses parece más bien una excusa para el ascenso de la volatilidad en el precio de los activos típico de estas fechas: un culebrón veraniego. De hecho, las bolsas mantienen el tono positivo y sí, hay un repunte de los tipos de la deuda pero teniendo en cuenta de que venimos de ver tipos negativos en gran parte de las emisiones mundiales, no deja de ser lógico el rebote. Lo único realmente destacable es la fortaleza del € -la excusa es la misma, la idea de un BCE menos expansivo- que ha llegado a estar cerca de 1,15 aunque se haya relajado al final de la semana.

Links.

- Situación España. Tercer trimestre 2017 – BBVA Research

- Afiliados a la Seguridad Social -junio-2017

- Consolidación de los logros de América Latina by Andrés Velasco

- ¿Por qué crear economías financieramente inclusivas? by Mark Suzman

- La ?nueva anormalidad? de la política monetaria by Nouriel Roubini

- ¿Cuán saludable está el sistema financiero mundial? by Mohamed A. El-Erian

- Salvar a los mercados emergentes de Trump by Erik Berglöf

- ¿Doctrina Macron? by Zaki Laïdi

- Wonder Woman vs los Bánksters

- Informe de verano de La Caixa Research: La economía de la felicidad

Primer gobierno conjunto de partidos nuevos y clásicos. Y lo hace Podemos. Llega el tiempo de las coaliciones https://www.elindependiente.com/politica/2017/07/13/podemos-acuerda-psoe-entrada-gobierno-castilla-la-mancha/amp/ …

Ángel Sanchís relata que iba con Fraga "pasando la gorra" para recaudar fondos para el PP http://bit.ly/2ui49WL

La primera comparecencia del gobernador del Banco de España, Luis Linde, en el Congreso de los Diputados ante la Comisión de Investigación sobre la crisis financiera, ha abierto una importante brecha en la cerrazón que había mantenido hasta ahora el órgano supervisor sobre las distintas responsabilidades legales y políticas en la crisis financiera.

Todo apunta a que ésta no será la última comparecencia de Luis Linde para hablar sobre esta materia ya que los diputados pedirán una nueva declaración del responsable de la supervisión para que se le pueda preguntar de forma libre sobre cualquier cuestión vinculada con las cajas y con lo sucedido con el Banco Popular, a diferencia de lo que sucedió el pasado miércoles.

Según fuentes parlamentarias, la presidenta de la Comisión, Ana Oramas, fue muy estricta al no permitir a los diputados que pudieran plantearle cuantas cuestiones quisieran sobre la crisis con la justificación de que la comparecencia tenía como único objetivo presentar el informe que ha elaborado el Banco de España sobre la misma.

Aunque algunos diputados utilizaron argumentos dialécticos para acabar preguntando lo que querían, no han quedado satisfechos y quieren aprovechar la puerta que el propio gobernador dejó ayer abierta para que este vuelva a comparecer.

Con todo, consideran que sus declaraciones ya podrían servir como agravante en el procedimiento que está abierto en la Audiencia Nacional contra los antiguos directivos del Banco de España, Miguel Ángel Fernández Ordóñez y Javier Aríztegui, si el viernes de la próxima semana la sala de lo penal decidiera imputarles.

Bien es cierto que desde el lado de los profesionales de la abogacía se piensa que estas declaraciones de Linde y su reconocimiento de no haber actuado a tiempo llegan tarde. Lo manifestaba así este jueves la Asociación Española de Accionistas Minoritarios de Empresas Cotizadas (Aemec).

Su portavoz Alberto Ruiz Ojeda declaraba a Servimedia que el reconocimiento de errores en la gestión de la crisis financiera por parte del gobernador del Banco de España se ha hecho cuando sabe que "no se le puede exigir ninguna responsabilidad" a la institución, por lo que resulta frustrante desde el punto de vista legal.

Pero las declaraciones de Linde también han provocado insatisfacción y malestar a los responsables económicos del Partido Socialista a los que no les ha gustado que el Gobernador admitiera, a preguntas del portavoz en la comisión del PP, Ramón Aguirre, que la carta que los inspectores del Banco de España enviaron al ex Gobernador, Jaime Caruana, era una advertencia muy seria. Y además que tenía como destinatario final el vicepresidente Económico del Gobierno, Pedro Solbes.

Solbes, supuestamente, hizo caso omiso de las advertencias que le estaban lanzando unos técnicos muy cualificados de que algo se estaba haciendo mal. O al menos no actuó para que cambiaran las cosas. Como la propia crisis demostró, los inspectores del Banco de España tenían razón y los socialistas no pueden argumentar a día de hoy que nadie les advirtió.

El Gobernador ha incidido además en otras heridas. Aunque desde el Ministerio de Economía, donde son conocidas sus diferencias con el titular del departamento, no se dan por aludidos cuando el Gobernador dice que la regulación era insuficiente. Estiman que se refiere a otra época.

Al menos la secretaria de Estado de Economía, Irene Garrido, mira para otro lado, para los responsables socialistas de la época de Zapatero mientras defiende la reestructuración financiera realizada desde el 2012 por el Gobierno de Mariano Rajoy y diseñada por su ministro, Luis de Guindos.

Y por supuesto, Garrido ha aprovechado la oportunidad que le daba la rueda de prensa para analizar los datos del IPC para meter el dedo en el ojo del PSOE al asumir, como dijo Luis Linde, que de haberse actuado antes, la reestructuración habría sido menos costosa y los resultados se hubiesen obtenido antes.

Es muy temprano todavía para poder pensar en como podrá beneficiar a los contribuyentes las conclusiones que se deriven de la comisión de investigación. Entre los populares se considera que parte de las propuestas para compensar a los accionistas del Popular que lo han perdido todo se están consiguiendo incluso antes de haber entrado en la materia propia de la comisión. Y aconsejan volver a leer con mucho detenimiento todo lo que declaró y lo que se calló el Gobernador. Porque esta comparecencia ha sido solo la primera.

Los sabios presentarán a Hacienda su modelo de financiación autonómica: estas son sus ideas http://bit.ly/2t5SZFu

¿hasta cuándo serán sostenibles los altos precios de los mercados? - Funds Society http://www.fundssociety.com/es/noticias/mercados/fidelity-hasta-cuando-seran-sostenibles-los-altos-precios-de-los-mercados#.WWckFE8GL5Q.twitter …

Tras el aperitivo de los estadounidenses, los bancos españoles ya cocinan los resultados correspondientes al primer semestre del ejercicio. Al margen de los que cada entidad muestre durante los próximos días, las presentaciones se verán más que marcadas por la resolución del Popular y lo dicho por el gobernador del Banco de España, Luis Linde, sobre el rescate de la banca. Casi en una melé a final de mes, el Santander ya ha ofrecido algunas pistas sobre sus cuentas.

Varios expertos consideran que los resultados del primer semestre del ejercicio ofrecen una imagen muy nítida de la evolución de los bancos de cara al conjunto del ejercicio, dado que el tercer trimestre es casi baldío para su negocio. Pero como en otras ocasiones, algunas polémicas centrarán la atención de sus respectivas presentaciones de resultados.

En esta ocasión, más allá de las cláusulas suelo y otros litigios, la polémica resolución del Popular volverá a centrar la atención y las preguntas a los consejeros delegados que ofrezcan sus cuentas hasta junio. En buena medida, en los resultados del primer trimestre, cuando aún no se sabía el final dramático del banco que ya presidía Emilio Saracho, ya fue una constante en todas las presentaciones.

Desde luego, a los máximos responsables de los bancos españoles se les puede exigir otras virtudes más allá de la adivinatorias. Durante las presentaciones de los resultados del primer trimestre, un buen número de consejeros delegados de la banca española apostaron por la continuidad en solitario del Popular.

El abrupto final del casi centenario banco estará algo más que presente en las respectivas presentaciones de resultados y no sólo en el caso del Santander, el grupo que se quedó con la entidad al simbólico precio de un euro y con la pérdida para todos los accionistas y bonistas del Popular. Salvo para aquellos con deuda senior.

Los responsables de BBVA, CaixaBank o Sabadell deberán pronunciarse sobre cómo se quedaron al margen en la subasta rápida que se hizo con el Popular en la noche del 6 al 7 de junio. Los del Santander, como es lógico, tendrán una lluvia de interrogantes sobre los litigios legales que se plantean y sus planes de cómo integrar el banco que le ha sido adjudicado.

El grupo presidido por Francisco González (FG) mostró hace meses su interés por hacerse con el Popular. Los dos bancos con sede en Cataluña esgrimieron algunas excusas para no afrontar esa operación. CaixaBank está centrada en el portugués BPI y Sabadell se vuelca en la integración tecnológica del británico TSB.

Aglomeración

Pese a las numerosas quejas por parte de los periodistas especializados en bancos, la mayoría de las entidades concentran sus presentaciones en los tres últimos días del mes, con el añadido de que el viernes 28 de julio coinciden CaixaBank, BBVA, Sabadell y Santander, que ya ha ofrecido una estimación sobre sus beneficios (3.600 millones) hasta junio en su folleto sobre la ampliación de capital para integrar al Popular.

Pero más allá de los resultados conseguidos por cada banco, será significativa la evolución de los depósitos de cada uno de los bancos en los últimos meses. Tal vez, aunque no se llegue a reconocer de manera oficial, algunos de ellos se han podido ver más que beneficiados con la fuga de pasivo que se produjo en el Popular. Sobre todo, habrá que mirar con lupa los depósitos de las Administraciones Públicas.

Pero hay una segunda polémica ante los resultados semestrales de la banca española, después de los dicho por el gobernador del Banco de España, Luis María Linde, sobre la casi pasividad que tuvo el supervisor en los años en los que se produjo el estallido de la crisis financiera y económica.

Linde se ha desmarcado de cualquier responsabilidad en el rescate de la banca y ha arrojado hacia sus antecesores cualquier fallo o equivocación sobre las medidas adoptadas. Desde luego, la crisis macroeconómica se habrá podido superar, pero aún persisten las sospechas de cómo se encaró la delicada situación del sector bancario.

Equipos deportivos más valiosos del mundo http://dlvr.it/PVKZrG

-

Las ciudades con el transporte público más caro para los usuarios http://dlvr.it/PVKZjg

-

http://www.droblo.es/gangnam-style-ha-sido-destronado/

¡gracias por hablar del euribor!

Noruega permite el pago voluntario de impuestos y sólo recauda 1.000 euros

El Parlament aprueba por unanimidad la renta garantizada de ciudadanía http://www.elperiodico.com/es/noticias/sociedad/parlament-aprueba-por-unanimidad-renta-garantizada-ciudadania-6164411 …

Amazon pone en el punto de mira a la banca prestando mil millones de dólares a pequeñas empresas https://www.xataka.com/p/201479?utm_source=twitter&utm_medium=social&utm_campaign=botoneraweb …

Pocos en el Reino Unido, y menos aún en España, y no digamos ya en el Peñón, se han dado cuenta de que la alusión del Rey Felipe VI a Gibraltar en su discurso en el Parlamento británico fue directa al grano con toda elegancia y diplomacia. Sin ofender a nadie, por mucho que el Ministro Principal Fabian Picardo. Sin farragosos recursos retóricos, históricos o legales. Sólo con la transparencia de los hechos: ahí hay un problema y con ‘determinación’, ‘diálogo necesario’ y ‘esfuerzo’ se puede resolver.

Y el Rey ‘confía’ en que eso sea posible. Es la idea que transmite toda la prensa británica, unos más que otros. La agencia Press Association (PA) ha sido la más despierta al titular: ‘El Rey de España predice un acuerdo sobre Gibraltar que será ‘aceptable para todos’. Incluso va más allá de las palabras de Felipe VI, al darlo por hecho, cuando el discurso fue sobre todo bienintencionado. Pero PA dio en el clavo al recoger que la solución deberá ser ‘aceptable a todos los concernidos’. Exactamente igual titula The Independent.

Esa es la fórmula feliz para la inclusión de los llanitos como participantes del acuerdo, aunque en realidad el contencioso es entre dos países soberanos, no una negociación a tres o cuatro como iguales. Hay dos iguales, los Gobiernos de ambos países, y otros dos menos iguales, las autoridades gibraltareños y las del Campo de Gibraltar, como ocurrió no hace tantos años. ¿En qué cabeza cabe hoy día que puede haber arreglo a espaldas de los llanitos?

Otros medios, como The Times, llevan a su primera plana la misma orientación del discurso: ‘El Rey Felipe y la Reina Letizia de España ofrecen cálidas palabras sobre Gibraltar: el Rey suscitó ayer la perspectiva de un acuerdo negociado sobre Gibraltar, pero su diplomacia desató una airada respuesta del territorio en disputa’. La mayoría de la prensa de papel y digital también destacan el llamamiento al diálogo, pero en realidad dedican mucho más espacio al glamour y boato de la visita, el desfile, las banderas…, y sobre todo al vestuario de Letizia y algo menos de Kate Middleton.

En el Gibraltar Chronicle se hacen eco igualmente del discurso, aunque es a través de lo que llama ‘inmediato reproche’ de Fabian Picardo al Rey por intentar, según él, intercambiar el Peñón ‘como un peón en una partida de ajedrez’. Nervios, muy nervioso está Picardo, que a su proverbial falta de dotes diplomáticas ha añadido ahora la furia prefabricada. Ni siquiera se ha molestado en leer ni ha querido entender que el deseo es llegar a un acuerdo ‘aceptable a todos los concernidos’. ¿Lo quiere más claro?

No es el único cegato, o merluzo, o malasombra. The Daily Telegraph da buen despliegue tipográfico a la vomitona verbal de Picardo: ‘Gibraltar reacciona con furia después de que el Rey de España desdeñara el derecho del territorio a determinar su propio futuro’. Es mentira lo del desdén, y es falso lo del derecho a determinar su futuro.

Que Londres siempre se haya amparado en esa coartada para no avanzar no quiere decir que sea cierta. Ya desmontó esa falacia la ONU cuando se estudió la el problema hasta la saciedad. Gibraltar no es un problema de autodeterminación, es una cuestión de descolonización. Su población, además, ni siquiera es oriunda, excepto una minoría de andaluces, sino que fue llegado en aluvión de todas partes del mundo. Por mucho que Picardo brame y diga que el discurso fue ‘antidemocrático’ por despreciar a los llanitos, están perfectamente incluidos en la visión del Rey para una solución.

Sólo son interlocutores Londres y Madrid, como dijo la ONU en su día y como está escrito en el Tratado de Utrecht, que el nacionalismo británico invoca como autoridad que es para la cesión del Peñón. Pero ese mismo Tratado, y esto siempre lo ocultan en Reino Unido, establece que no hay ‘cesión territorial alguna’, y por tanto tampoco hay aguas territoriales que valgan. Ni istmo. Ni aeropuerto. Cada vez que una patrullera española se acerca al Peñón para marcar territorialidad, hay quejas de ‘incursión’ o ‘violación’ de las aguas gibraltareñas.

Y así van pasando los años, aunque alguna vez habrá que remangarse y ponerse manos a la obra de negociar de verdad una solución. ¿Será ahora, con el Brexit?

El jefe del fondo de rescate pide un bote común de hasta 200.000 millones para la zona euro http://bit.ly/2ucnKZ2

Los reyes de España con su representativa comitiva a acompañantes, intentarán, incluido Gibraltar, revigorizar las relaciones entre España y RU. El RU es nuestro tercer-cuarto comprador de mercancías y el primer cliente turístico. Los visitantes llegan en tiempo revueltos, el Brexit, que paradójicamente pudieran ser propicios para las ganancias de pescadores.

El Brexit: los desencantados nacionalistas en el año 2016 dieron la espalda a las elites cosmopolitas. En 2017 quienes salieron mal parados fueron los conservadores que habían propiciado el Brexit; los sentimientos giraban contra el establecimiento conservador y a favor de la izquierda igualitaria de Corbin. Dos corrientes, la nacionalista y la de la izquierda laborista, contrarias a la UE. Paradoja: mayoría pro-europea en el Parlamento de Westminster.

“A más a más”, que dirían los catalanes antes del Process, el Tesoro británico alerta que el Brexit es económicamente insostenible. La incertidumbre entre la ciudadanía y una primera ministra, Mrs. May, falta de autoridad para imponer disciplina en su agitado gabinete.

May y Corbin, afirma Nick Clegg, el liberal ex-deputy primer ministro, buscan como compatibilizar soluciones sobre el libre movimiento de personas y el acceso británico al mercado único. Clegg recuerda el desarrollo comunitario sobre la libertad de movimientos de personas. Inicialmente estuvo pensado para quienes buscaban trabajo.

A partir de 1990, constituida la Comunidad Económica Europea, se extendió a los pensionistas (ingleses en España), estudiantes (aprendices de la lengua franca en el UK) y a quienes dispusieran de medios propios (franceses de “Little France” en el Kensington londinense).

Después del Tratado de Maastricht y la “ciudadanía europea” la libertad de movimiento se extendió a los familiares de los trabajadores sin que nadie perdiese sobre derechos sociales.

Los movimientos de personas han favorecido el desarrollo de la UE. No obstante, los gobiernos nacionales han dispuesto de bastante discrecionalidad para regularlos. Las autoridades belgas deportaban a quienes carecían de medios económicos y el acceso a los servicios sanitarios exigía un periodo de residencia determinado.

Todo ello sin olvidar que en 2004 y por “imposición británica” se desencadenó una fuerte corriente de ciudadanos del centro y del este de Europa hacia el núcleo de la Unión. El Reino Unido fue el principal animador de esta Europa acogedora.

Los rumanos

Masiva llegada de rumanos a España; recelos franceses por los fontaneros polacos… Clegg comenta que el gobierno británico tendría fórmulas para manejar la llegada de nuevos emigrantes. En definitiva los países miembros de la UE y el propio Reino Unido tienen a su alcance una serie de válvulas de salvaguardias para administrar el flujo migratorio antes de cerrar las puertas sin más.

Efectivamente pintan bastos para los británicos en el horizonte de las negociaciones. Hay que aceptar, por otro lado, la jurisdicción comunitaria para mantener la confianza de los inversores en el Reino Unido. Así mismo la factura por los gastos incurridos cuando el Reino Unido ha sido miembro de la UE no hay otra solución que afrontarlos por mucho que el señor Johnson envíe a los negociadores con viento fresco.

A la pregunta de si: “¿tiene usted garantías de que el gobierno de RU consiga un buen acuerdo en la negociación del Brexit?” menos de un 40% de los británicos entrevistados dice sí frente a un 50% que dice no. Ante la pregunta: “¿Abandonar la UE sin un acuerdo si es una buena o una mala decisión?” un 65% de los encuestados dice ser mala mientras un 25% se pronuncia por el sí (FT 5-7-2017)

España se ha convertido en un inversor en el Reino Unido. Hemos dejado de ser un objeto de estudios para brillantes hispanistas británicos o una tierra de acogida para sus pensionistas. España está presente en el sistema financiero, gestiona aeropuertos; España es un firme socio de la UE que ofrece su mediación para un Brexit inteligente y negociable. España reclama mantener o incrementar su presencia en el RU y el RU se encuentra con un interlocutor al que una buena acogida despertará más entusiasmo que rechazo en los medios comunitarios.

Los intereses económicos no pueden desecharse. Ahora bien todo ello sin subestimar el reclamo emocional-político nacionalista del Brexit reanimado con ese “Go-Whistle” de Boris Johnson de sus negociadores comunitarios; tampoco hay que subestimar la magnífica recepción de la Reina de Inglaterra al Rey de España. Las monarquías juegan sus cartas a la vista de los ciudadanos.

Hacienda vende los dos Ferrari del Rey Juan Carlos por 443.000 euros http://www.elmundo.es/motor/2017/07/13/596744ea468aeb983f8b45d0.html …

Distribución del consumo de petróleo por sectores http://dlvr.it/PTkHwY

-

http://www.droblo.es/lo-que-el-brexit-encarecera-los-desayunos-britanicos/

-

Similar comportamiento en 2017 del Eurostoxx 50 y el S&P500 http://dlvr.it/PVTK41

Uyuyuyuy.. volvemos a errores pretéritos... querer una fortaleza del Euro... siempre dudosa situación, y ahora con la energía a precio de derribo, no le veo la utilidad de un euro excesivamente fuerte para la competitividad en la exportación fuera de la zona EUR... y para crecer tenemos que exportar hacia donde crece a economía y la población, no autoconsumiendo en unas sociedades viejas y con crecimientos económicos por debajo del 2%.

Y las bolsas como cada verano.... saltando... interesantísimo el timing de la ampliación del Santander... con descuentos del 17%, la cotización se aguanta..... ha elegido el momento con menos volumen del año... con lo que alguna ayudita en un mercado con poco movimento, puede disimular más la situación... recordemos que la Sra. Botín es consejera de Coca-Cola USA... y tiene compañeros de consejo con liquidez... y hasta aquí puedo leer... :-)...

Santander compensará voluntariamente a los clientes minoristas afectados por la resolución de Popular http://es.fundspeople.com/news/santander-compensara-voluntariamente-a-los-clientes-minoristas-afectados-por-la-resolucion-de-popular …

No se habla del artículo ni cuando habla del euribor

Por una vez el tema del día es el Euribor...

No esta mal para una página llamada euribor.com.es

En fin, no termino de ver los paralelismos entre la rentabilidad del bono alemán y el Euribor; pero es viernes, estoy en multitarea y lo mismo esta tarde-noche ya establezco la relación...

Me toca un poco la moral que el precio del dinero, el euribor y demás "dependa" tanto de la "salud" alemana, cuando la tipología de economías en la U.E. es tan diversa y variada y cuando hay países/zonas que podrían reaccionar muy mal ante subidas de tipos y/o retiradas de liquidez...

De "siempre" he pensado que la U.E. se debería haber articulado en una Europa a "dos velocidades", algo que se descartó en un principio y que, tal vez, podría haberse retomado con la crisis...

La otra cosa que saco del artículo es que tengo de uno a tres años para conseguir o un aumento, u otro trabajo, o un trabajo para mi pareja, o, en definitiva, una manera de aumentar los ingresos familiares, ya que, si bien de momento mi economía está (precariamente) equilibrada, un aumento progresivo de la cuota hipotecaria va a amenazar, cada vez más, ese (precario) equilibrio...

Sí, con el tiempo y una caña, mi sueldo subirá ajustandose al IPC y/o a la negociación colectiva y todo eso; pero, ¿Será equiparable esa subida a la subida de la hipoteca? No se por qué; pero me da que no...

Por suerte, a día de hoy, ya he conseguido liquidar el resto de deudas "financieras". Y me queda tan solo la hipoteca; pero aún son muchos, muchos años de "condena", y solo Dios sabe la de vueltas que dará el Euribor y/o cualquier otro índice sustitutivo...

También hay que tener en cuenta otros factores, y es que la vida está llena de imprevistos...

Como diría una antigua compañera de trabajo: "¿Dónde hay que echar la primitiva para que me toque??"

#17, oreidubic

Como para casi todo, hay opiniones para todos los gustos.

Mi empresa, mayormente y sobre todo, importa; aunque también tengo clientes en Europa y fuera de Europa; pero el saldo "neto" es importador, así que un Euro fuerte no lo vería del todo mal, ya que "abarataría" mis importaciones...

Sin embargo tengo clientes, nacionales, que, a su vez, exportan, así que para ellos un Euro fuerte lo mismo no es tan interesante, y tal vez me comprarían menos o intentarían "regatear"...

Así pues... ¿Qué es lo mejor/menos malo???

Para el 2020 + ya me quedaría poca hipoteca y la supuesta subida poco me afectaría...

Las hipotecas tienen solo una cosa buena, con el paso del tiempo se acaban :-)

20, Anónimo pues a mí sí me preocupa que el bono alemán a 2 años haga sus mínimos en febrero y el euribor haga sus mínimos ahora, ese desacople me temo que significará que el euribor suba como lo ha hecho el bono

#23, Anónimo

Soy 20,

No he dicho que no me preocupara, he dicho que no veía la relación entre unos y otros, lo mismo tendrían que haber puesto en la gráfica la evolución del Euribor junto a la rentabilidad del bono alemán para que "saltara más a la vista".

Por otra, estoy pensando que hay varios Euribor; pero que el que más se usa para temas de hipotecas y tal es el Euribor a un año, ergo, ¿Es comparable la rentabilidad de un bono a dos años con un índice a un año??

También que, por mucho que haya "subido" esa rentabilidad, resulta que sigue en terreno negativo. Un bono a dos años...

En fin, complicado de analizar, al menos aquí, ahora, y por mí.

Ya veré si esta tarde o este fin de semana le dedico algo de tiempo al tema, aunque lo más seguro es que no...

#14, worldnews

La obsesión de los británicos con los inmigrantes de la UE es un tanto difícil de entender...

Primero porque los flujos fuertes se produjeron ya en la primera década de ese siglo y ahora no hay tanto, que quien quiso emigrar de la UE de Europa del este ya hace tiempo que lo hizo....

Por otro lado parece que no les preocupan los de Pakistan, India, Afganistan e incluso Africa negra, cuando van rectos a RU... pero si pasan por Europa ya les molesta.... un tanto exagerado e ilógico todo esto...

Y bueno, igual que les pasa a los Catalanes, se quieren ir, pero conservando todo lo bueno que han tenido y si es posible no pagar la factura de la ruptura...

Y ahora andan por allí como unas gallinas sin cabeza sin tener claro ni a donde ni cómo...

A eso sumale la tradicional ineptitud de Bruselas y el díscolo y division que hay en los EEUU y eso es el occidente...

Luego esta Asia, que allí los Chinos crecen lentamente muy lentamente con unos 6-7% anuales y la liquidez se le sale por las orejas... Y nos miran y sonríen ...

#25, Juanito Gonzale

Británicos, y otros, han "temido" siempre la incorporación de un nuevo estado a la U.E., básicamente, por el flujo migratorio que implica y de los que son, muchas veces, unos de los principales receptores...

Tal vez sea, ya no tan solo por lo próspero de su economía y con contar con un NHS, si no también por el idioma, ya que todo el mundo aprende inglés y son menos los que estudian otro idioma europeo como el Alemán, el Francés o el Español, y, aún así, aquí tenemos "de todo" un poco también.

Me contaban hace unos años que en Irlanda es casi más fácil cruzarse con un Polaco que con un irlandés...

No se si era a Bulgaria o a Rumanía o a ambas les pusieron o quisieron poner una "mora" en cuanto a la libertad de movimientos de los ciudadanos.

Pero es que, cuando la cosa se puso "fea", fueron varios países los que expulsaron a residentes en paro, extranjeros, comunitarios, incluyendo, por supuesto, a españoles...

Creo que esto lo empezó Francia con la deportación de gitanos ¿rumanos? incluso antes de todo...

El UK, tiene, además, cierto flujo migratorio, de entrada y salida, con los antiguos miembros de la Commonwealth, y no es difícil encontrar en el UK a Canadienses, Australianos, Indios, Pakistaníes, etc., etc., etc.

La U.E., es, además, un "coladero" de inmigrantes, y ahí países como España, aunque no es la única, tiene su parte de culpa, ya que son muchos los inmigrantes que entran de manera "irregular" y, una vez dentro, pase o no por un CIE, ya se pueden mover "libremente" por toda la U.E., practicamente sin control alguno...

Así que, si todo va bien, no hay problema; pero si la cosa se pone un poco cuesta arriba, ¿A quién culpar?

#26, Anónimo

¿a quien culpar?

pues a Bruselas y a todos los que marcan su política, incluidos los Británicos...

Porque eso del libre movimiento de personas por toda la UE + Reino Unido ya de por si es una cosa muy ambiciosa y a mi entender positiva.

Pero si no hay una clara, funcional y pragmática política de fronteras exteriores de la UE, eso se convierte en un coladero y en una casa de p.utas y revienta...

Si en vez de dedicarse a la curvatura de los pepinos, a los seres unisex y a los derechos de las gallinas se hubieran abordado los temas serios , que no son nada pocos ni fáciles, a lo mejor ese libre movimiento no se habría convertido en un problema...

Desde hace poco , un mes o asi, tambien los Ucranianos pueden entrar en la UE sin visado ni nada, solo con le pasaporte, con bolsillos rotos y estomago vacio...

Como todo lo demás se ha digerido y lo tenemos bajo control, hemos ido a por mas...

al mas puro estilo: ¿No quieres cafe? Toma dos tazas!

A veces pienso que los anti-europeos están dirigiendo ya a la UE y quieren reventarla.... porque de otra forma no me explico ciertas actuaciones...

#27, Juanito Gonzale

Lo mismo me equivoco pero creo que las Ucranianas tienen fama de guapas y de ser muchas, "disponibles" y tal...

También en Ucrania había una florecente "industria" de Gestación Subrogada legal.

Así que, lo mismo, esto de abriles (y abrirnos) las puertas se ha hecho por algo más que por "generosidad", o por "picar" a Putin...

#25 Juanito Gonzale

Hombre... no nos compares con los ingleses... nosotros conducimos por la derecha, recorremos kilómetros y bebemos litros.

Y veo que mi visión de Asia va calando....

Estuve con un industrial de los pioneros en establecerse en China... se fue por patas... todos los problemas y más... el primero fue que el catalán que mandó a controlar iba con horario catalán... es decir, iba a las 11 o 12 del mediodía (las 8 de aquí)... luego se lió con una asiática..... luego las barreras burocráticas... y luego, importante, es que empezaron trabajando por un cuenco de arroz pero ahora quieren algún tropezón también... total... lo cerraron....

Tengo pendiente una visita a Ukrania..... lo que pasa es que soy de meteorología cálida y allí... no sé, no sé...

#28, Anónimo

Son bonitas las Ucranianas, pero también lo son las polacas y algunas rumanas y de esas ya tenemos de sobra en la UE, dudo que nos hacían falta mas

Todo cuestión de gustos...

Lo mio son las morenas no las rubias....

--

Lo de picar a Putin es mas certero, pero ese caprichito nos esta costando algo demasiado, diría yo... y de beneficiarnos con algo, es de poco a nada, salvo a los "ideologicos" que para esos las ideas inculcadas son mas importantes que el pan....

Si sigue, que seguirá, esa situación de sanciones mutuas entre la Rusia y la EU, dentro de solo unos años las empresas Chinas ya habrán penetrado tanto en Rusia que las europeas nunca podrán volver allí...

Y la misma situación es con los países de Asia central, ricos de materias primas y fuentes de energía y tambien como mercados... de Europa hasta allí se llega por Rusia, no solo geográficamente hablando... Y por el otro lado avanza China , que salvo Afganistan ya se lo esta tragando todo por Asia central y hasta Irán...

En fin... f.ollarnos a unas cuantas Ucranianas no creo nos compense, serian unos polvos carisimos....

#30, oreidubic

Ve en verano...

A mí en Julio-Agosto me encantaría ir siempre a Escocia, Irlanda, Noruega, Canadá, etc., o cambiar de hemisferio y visitar Argentina, Nueva Zelanda Australia...

Donde no iría nunca es a Arabia, Qatar, Dubai, etc.

Ya sudo bastante por estos lares, como para irme a sudar, aún más, por ahí...

https://conucrania.com/2015/04/03/27-razones-para-no-visitar-ucrania-en-tu-vida/