Todo puede ser pero no veo ninguna conspiración en algo que parece evidente: coloquialmente decimos que la sanidad, la educación, la televisión pública etc. es gratis pero no es así, está disponible para todos pero eso no significa que no lo paguemos. Y si queremos seguir teniendo bomberos, autovías, prisiones, pagar lo que debemos etc. debemos conseguir dinero y ese capital procede de los consumidores vía IVA, de las empresas vía beneficios y en general de los trabajadores. Si cada vez hay menos población empleada sólo queda reducir el gasto de forma brutal y/o exprimir a los que aún ingresan, lo que reducirá más el consumo y los beneficios empresariales. Si aumentamos el número de parados aumentan los que necesitan y disminuyen los que aportan y por desgracia ese proceso sigue al alza y no parece se vaya a detener porque las administraciones públicas por un lado y los bancos por otro están entrampados por lo que la inversión es mínima. España el año pasado creció el 0.7% gracias básicamente al sector exterior y al turismo, hubo recortes, subidas de impuestos, congelación salarial etc. y aún así nuestro déficit público -la diferencia entre lo que el país ingresa y lo que gasta- fue del 8% (o alguna décima más) del PIB. Como en 2010 –año en el que ya hubo recortes- esa cifra fue del 9.2% eso significa que todos los sacrificios del año pasado apenas supusieron reducir el descuadre en nuestras cuentas en poco más de 10 mil millones de euros que es lo que supone cada punto, ¡y eso con algo de crecimiento!. El anterior gobierno tenía una previsión para 2012 del +2.5% (la de 2011 era del +1.3%) por lo que estamos en una situación que no estaba calculada.

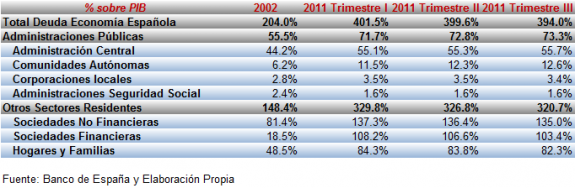

Este año todo apunta a que nadie en nuestra área económica (incluido Reino Unido) conseguirá crecer y si alguien lo hace será sólo en algunas décimas por lo que no tendremos tanto apoyo del sector exterior (nuestra mayor relación comercial es con otros países europeos así como la procedencia de los turistas), con lo que si pretendemos alcanzar un objetivo del déficit del 4.4% -evidentemente será imposible- deberemos conseguir unos 40 mil millones de euros menos de descuadre entre ingresos y gastos con una economía en recesión y con el grifo del crédito (imprescindible en el actual sistema) totalmente cerrado ya que los bancos necesitan a su vez unos 50 mil millones. El FMI prevé que nuestro déficit acabe en el 6.8% (es decir, aún peor de cómo deberíamos haber acabado 2011) a pesar de ver crecimiento negativo luego da por hecho que o el estado gastará menos (recortes) o ingresará más (impuestos) porque la actividad económica se reducirá y aportará incluso menos que el año pasado. Todas estas mareantes cifras parecen indicar que si no redujéramos el déficit nos iría mejor pero entonces nos jugamos la solvencia, de ahí el conflicto grave entre la necesaria austeridad y la necesaria inversión para estimular el crecimiento. Como se aprecia, no está nada fácil la situación. Yo no sé si el FMI y el Banco de España tienen o no razón con sus previsiones, sólo sé que le pasa como a las agencias de rating, suelen equivocarse sí, pero casi siempre fallan porque se quedan cortas cuando son negativas. En cualquier caso, la tendencia es poco positiva para España, agarrotada por su excesivo endeudamiento como se puede apreciar en esta Tabla del total de la deuda:

En cuanto a los mercados, semana de nuevos máximos del año en bolsas y euro gracias sobre todo al renovado apoyo que la FED ofrece a los mercados financieros y al dólar débil y a la inminencia de un acuerdo sobre la quita de Grecia. Lo curioso es que el mercado ve como positivo –por lo que supone de una incertidumbre menos- un arreglo que provocaría muchas pérdidas a los acreedores lo cual me lleva a una reflexión: El motivo por el que tras el fracaso de Lehman ningún gobierno haya dejado quebrar a ningún banco es la creencia de que puede haber un pánico global y una retirada de efectivo masiva –e imposible en la realidad- si empezamos a temer que puede que nuestros ahorros no estén seguros. Sin embargo, los mismos que justifican -basándose en ese argumento- una política que premia a los malos gestores financieros, pretenden pactar que los inversores privados que compraron deuda soberana griega pierdan más del 60% de su capital, ¿Y piensan que no tendrá consecuencias? Como comenté este lunes algunos países de la €zona están consiguiéndose financiar gracias a la deuda que les compra BCE, bien directamente, bien a través de los bancos a los que suministra dinero barato pero, ¿qué harán los inversores finales, el dinero real, confían ya en que no habrá quiebras ni quitas tras lo perdido en Grecia? Porque ya se está hablando de que Portugal necesita 30 mil millones más…

Algunos links:

- Evolución regional de los bancos más grandes del mundo

- Según McKinsey Global los EUA están desapalancándose

- La Reserva Federal discute el QE3

- Exposición de los bancos europeos a la deuda soberana de los PIIGS

- BCE, la Fed y la ilusión monetaria

- Los estrechos del mundo y el precio del crudo

- La década perdida de occidente

- 15 años de Nasdaq100

- Grandes acciones de los EUA que dan el mejor y el peor dividendo

- Banco Mundial: Seria amenaza de desaceleración

Se cuenta que en una ciudad del interior, un grupo de personas se divertían con el tonto del pueblo, un pobre infeliz de poca inteligencia, que vivía haciendo pequeños recados y recibiendo limosnas.

Diariamente, algunos hombres llamaban al tonto al bar donde se reunían y le ofrecían escoger entre dos monedas:

una de tamaño grande de 50 céntimos y otra de menor tamaño, pero de un euro .Él siempre tomaba la más grande y menos valiosa, lo que era motivo de risas para todos.

Un día, alguien que observaba al grupo divertirse con el inocente hombre, lo llamó aparte y le preguntó si todavía no había percibido que la moneda de mayor tamaño valía menos y éste le respondió:

- Lo sé señor, vale la mitad, pero el día que escoja la otra, el juego se acaba y no voy a ganar más mi moneda.

Esta historia podría concluir aquí, como un simple chiste, pero se pueden sacar varias conclusiones:

La primera: Quien parece tonto, no siempre lo es.

La segunda : ¿Cuáles son los verdaderos tontos de la historia?

La tercera : Una ambición desmedida puede acabar cortando tu fuente de ingresos .

La cuarta , y la conclusión más interesante: Podemos estar bien, aun cuando los otros no tengan una buena opinión sobre nosotros. Por lo tanto, lo que importa no es lo que piensan los demás de nosotros, sino lo que uno piensa de sí mismo.

MORALEJA

'El verdadero hombre inteligente es el que aparenta ser tonto delante de un tonto que aparenta ser inteligente'...

Hoy he madrugado, así que me adelanto:

IZO, PESAO!!!!!!!!!!!!!!!

La banca española usa los ‘fondos Draghi’ para comprar el 85% de la deuda de enero

La macrosubasta al 1% era necesaria porque si no habríamos quebrado, apuntan los analistas. Para este año se espera un año malo en bolsa, pero sin tragedia.

Acaso para certificar que Teruel también existe, el Gobierno de Aragón decidió la construcción de un aeropuerto en las cercanías de la capital. Su coste se estima en torno a los 40 millones de euros, casi 6.700 millones de las antiguas pesetas, pero su uso carece de previsión razonada, aunque es fácil adivinarlo, teniendo en cuenta su ubicación. Es, por ahora, el último exponente del modelo aeroportuario español, cuya encarnación es Aena, sociedad pública que, por ahora y en contra de lo previsto por el anterior gobierno, no va a dar entrada a nuevos socios –privados- en su capital. El equipo del Ministerio de Fomento ha decidido tomarse un tiempo para decidir el futuro de una de las dos únicas redes centralizadas de aeropuertos que perviven en Europa –la otra está en Rumanía-, pero no es fácil prever hacia dónde se decantará.

Estos tiempos de penuria presupuestaria realzan sin duda el despropósito en materia de infraestructuras que viene padeciendo el país. No sólo por lo que entraña en recursos inútilmente invertidos, sino también por los costes que comporta mantener operativos equipamientos que casi nadie usa. Los hay de todo tipo, pero el mapa aeroportuario es de lo más singular. Del poco más de medio centenar de instalaciones activas de la red Aena, apenas una veintena tiene justificación racional, incluyendo las condicionadas por el carácter insular de su ubicación. Abundan pistas y terminales prácticamente sin vuelos ni pasajeros y otros no llegan a promediar un enlace al día. No ha evitado, sin embargo, que sigan abiertos e incluso se hayan acometido obras de ampliación y mejora en pleno declive de utilización.

Los últimos meses se han hecho tristemente populares los aeropuertos de Castellón y Ciudad Real. Ambos, igual que el futuro de Teruel, se han construido a partir de iniciativa pública más o menos camuflada y el concurso de cajas de ahorros más o menos politizadas, pero al margen de Aena. Acaso por ello, como ya está a punto de ocurrir con el manchego, son candidatos a acabar convertidos en cualquier cosa distinta o un penoso patatal. Destino que por ahora parece vedado a los integrados en la red estatal. Es obligado preguntarse ¿por qué?

Aunque las cuentas de Aena –en general, su gestión- han solido ser un arcano, es fácil deducir que unos aeropuertos –pocos- están compensando, en realidad sufragando, el déficit de otros, con lo que entraña de subvención cruzada, total o parcialmente cubierta por quienes utilizan las instalaciones más rentables. Ello, por no mencionar el escalofriante endeudamiento de la sociedad: casi 12.000 millones de euros al cierre de 2010.

La cosa, sin embargo, no acaba ahí. La aspiración de disponer de un aeropuerto propio se convierte, una vez existe, en exigencia de mantenerlo abierto. Para asegurarlo, las autoridades cercanas se sienten impelidas a incentivar –es decir, pagar- a compañías aéreas para que mantengan vuelos sin expectativas de ocupación. Un escenario desquiciante, en el que se van vertiendo dineros públicos en beneficio no se sabe quién.

Nada garantiza que se contemple, pero la reflexión sobre el futuro de Aena, abierta a instancias de la ministra de Fomento, Ana Pastor, debería considerar la posibilidad de, en lugar de privatizarla total o parcialmente, deshacerla e independizar todos y cada uno de los aeropuertos que integran su red. Podría ser el primer paso para que pervivieran los que de verdad se usan… o aquellos que los contribuyentes locales estén dispuestos a sufragar por tener cerca unas pistas, una terminal y, a ser posible, incluso un vuelo de vez en cuando… a cualquier lugar.

El 40% de alimentos del mundo se pierde entre la cosecha y el consumidor http://dlvr.it/17P8pc

Montoro dice que "está claro" que la CE revisará los objetivos de déficit para España http://dlvr.it/17Ntz7

La venta de cigarrillos se reduce un 16,7% en 2011

El presidente del Gobierno, Mariano Rajoy, y la canciller alemana, Angela Merkel, se han mostrado a favor de utilizar los excedentes de fondos europeos para poner en marcha medidas que creen empleo. En este sentido, el jefe del Ejecutivo español ha señalado que podría ser muy beneficioso tomar medidas para mejorar el acceso de los jóvenes al mercado laboral, especialmente en un periodo de austeridad presupuestaria como el actual.

Merkel ha aplaudido las medidas puestas en marcha hasta ahora por el Gobierno de Rajoy y ha señalado que "está haciendo lo correcto". No obstante, ha admitido que tanto los planes para reducir el déficit como el resto de reformas estructurales aún tardarán tiempo en tener efectos.

Además, en el plano laboral, Rajoy ha defendido el sistema austriaco de capitalización, a pesar de que una comisión de expertos desaconsejó su traslado a España. El presidente ha mostrado también su satisfacción por el acuerdo anunciado el miércoles por patronal y sindicatos, del que ha destacado que "por primera vez en la historia los salarios no dependen directamente de la inflación".

Rajoy también ha pedido que los gobiernos europeos lleguen a un acuerdo para armonizar la legislación relativa a los salarios de las entidades financieras que han recibido ayudas públicas.

El acceso al crédito por parte de las pequeñas y medianas empresas (pymes) sigue siendo un asunto complicado. El 51,5 por 100 de las pymes españolas intentó obtener financiación en el cuarto trimestre de 2011, un porcentaje menor que el promedio de los últimos dos años, del 68,6 por 100, según los datos de Cámaras de Comercio. Del total de empresas que solicitaron un préstamo, un 76 por 100 lo obtuvo, aunque en muchos casos con un endurecimiento de la condiciones.

Las peores condiciones de financiación fue el principal problema citado por las pymes, ya que estas mermaron para el 65,5 por 100 de las que obtuvieron un crédito. Además, un 71,3 por 100 de las empresas considera que las entidades financieras elevaron los tipos de interés, y un 72,5 por 100, que subieron los gastos y las comisiones respecto al trimestre anterior, mientras que el 21 por 100 cree que el volumen de financiación se redujo.

Otro de los problemas identificados por las empresas es que les exigieron más avales y garantías para obtener financiación, en un 81,3 por 100 de los casos. Una mayor parte de las pymes que identificaron este problema dicen que tuvieron que facilitar una garantía de carácter personal, y otro tanto sufrió una dilatación en la respuesta por parte de la entidad financiera.

La mayoría de los créditos fueron facilitados para financiar el circulante, en un 93,5 por 100 de los casos, un porcentaje que subió casi dos puntos porcentuales respecto a la media de los últimos dos años.

No hay por tanto avances destacados en cuanto a necesidades de financiación, ni tampoco se observan en cuanto a reducción de la morosidad. La mayor parte de las pymes que solicitaron financiación, sufrieron retrasos en los pagos por parte de los clientes, el 69 por 100, por un tiempo promedio de 4,6 meses. El porcentaje se eleva hasta un 77,6 por 100 si la empresa es proveedora de las administraciones públicas, sobre todo, si se trata de una administración local.

Un 41,3 por 100 de las pymes demandantes de crédito se dirigieron al Instituto de Crédito Oficial (ICO) en el cuarto trimestre de 2011, un porcentaje que subió respecto a los años anteriores. Un 77 por 100 obtuvieron la financiación y la mayor parte no encontró obstáculos en su solicitud.

George Soros explica su propuesta de financiación barata a Italia y España http://dlvr.it/17QtqK

Cuando las barbas de tu vecino veas pelar...

"El presidente de la región autónoma de Madeira, Alberto Joao Jardim, ha asegurado que existe un acuerdo con el gobierno portugués para el rescate financiero del archipiélago después de varias semanas de negociaciones entre las partes. "

El ministro de Hacienda, Cristóbal Montoro, ha asegurado que las subidas fiscales aprobadas el pasado 30 de diciembre son las únicas que aprobará el Gobierno de Mariano Rajoy. Tras justificar el alza del IRPF y el IBI por la desviación del déficit heredada, ha anunciado que en el primer trimestre del año, su departamento tendrá listo el desarrollo de un marco fiscal más favorable a los emprendedores y el nuevo plan contra el fraude fiscal.

Sobre lo primero, Montoro ha explicado, en su primera comparecencia ante la Comisión de Hacienda y Administraciones Públicas del Congreso de los Diputados, que el Gobierno podría modificar la tributación de Sociedades, IVA e IRPF. En este sentido, como ya anunció el presidente Rajoy en su discurso de investidura, Montoro ha anunciado que estudiará mantener en los próximos ejercicios los tipos reducidos de Sociedades para las empresas de reducida dimensión vinculadas a la creación o mantenimiento de empleo. Además, se mejorará la fiscalidad de los beneficios reinvertidos y de los no distribuidos.

En cuanto al IVA, el Gobierno mantiene su promesa de regular los requisitos para que autónomos y pymes paguen el impuesto en el momento más cercado al del cobro de las facturas, "especialmente en el ámbito de las administraciones publicas". Finalmente, Montoro se ha comprometido también a mejorar la fiscalidad de los planes de pensiones.

Droblo, excelente post.

Con todos mis respetos me la trae al pairo que los gurús de la economía digan que lo peor ha pasado y que hay tasas de crecimiento positivas, brotes verdes, etc...

Si todo eso se está consiguiendo a base de recortes de derechos de muchos para favorecer a unos pocos o peor aún de un sistema que en teoría debe abogar por la equidad, se trata simplemente de ganar tiempo y de una estafa. Porque si lo que pretenden y es lo que hacen es que cuando las cosas van bien vayan muy bien para pocos y regular para muchos y cuando las cosas van mal vayan mal para muchos y no se toque a unos pocos es solo cuestión de tiempo de llegar al punto de ruptura.

Porque las siguientes crisis, que las habrá, dejará a mas población con menor margen de maniobra ante las mismas. ¿Que sucederá?. Que las siguientes crisis serán mas gordas a pesar de contar con menor número y cuantía de las premisas... hasta que les explote en la cara... Es todo tan absurdo...

Ya lo decía Napoleón, el pueblo se levantará si pasa hambre pero no hará nada si le dan miseria... pues eso tratan, nada ha cambiado, lo que pasa es que es delgada la línea que separa el hambre de la miseria. Y miseria, hambre y guerra se las suele ver juntas de la mano.

Justicia, errores y sentencias extrañas

Ventas de casas en los EUA: récod histórico por lo bajo por 3er año consecutivo http://dlvr.it/17QtpB

Como dijo Baruch (asesor presidencial estadounidense): “Millones de personas vieron caer una manzana, pero solo Newton se preguntó ¿por qué?”. Razón por la que esa frase se utiliza para describir a una persona inteligente.

A mi me gusta también lo que dijo Francis Bacon: “No hay cosa que haga más daño a una nación como el que la gente astuta pase por inteligente”

Cito estas dos frases ya que la primera se la aplico a Droblo en reconocimiento a su afán por desgranar en estos resúmenes semanales los “por qué” de lo que sucede día a día en esta maltratada economía (nacional e internacional).

La segunda frase la cito para recordar que, dejando a un lado esa venda ideológica que todos llevamos en los ojos, nuestros políticos, en general, pertenecen a esa clase de personas astutas (“listos” en el peor sentido) que se hacen pasar por inteligentes, pero cuya única finalidad es evitar que el resto nos preguntemos el “por qué” de las cosas.

Con estos dos ingredientes se cocina un rancho que solo se comen algunos, mientras que la mayoría nos tenemos que limitar a oler el aroma que desprende. Y algunos, además, se conforman con esto último. Quizás porque como dijo nuestro Quevedo: “Todos los que parecen estúpidos, lo son y, además también lo son la mitad de los que no lo parecen”

Saludos y buen finde a todos. (La idiotez es una enfermedad extraordinaria ya que no es el enfermo el que sufre por ella, sino todos los demás. Voltaire)

China produce ya el 50% de todos los paneles solares mundiales

Peligro de Depresión

Tenemos bastante conocimiento sobre el programa nuclear de Irán, y lo que sabemos no es alentador. Sabemos que Irán está enriqueciendo uranio en dos sitios -en parte a niveles del 20%, mucho más allá de lo que se precisa para fines civiles-. La Agencia Internacional de Energía Atómica también informa que Irán está llevando a cabo investigación para desarrollar diseños de cabezas de guerra nucleares. En resumen, los argumentos de los funcionarios iraníes de que su programa nuclear está únicamente destinado a la generación de energía o a la investigación médica carecen de toda verosimilitud.

Sin embargo, todavía es mucho lo que el mundo no sabe. Por ejemplo, no sabemos si Irán está llevando adelante actividades secretas en sitios desconocidos, o cuándo Irán podría desarrollar un arma nuclear cruda -las estimaciones oscilan entre varios meses y varios años-. Tampoco sabemos si el liderazgo dividido de Irán ha decidido desarrollar armas nucleares, o estuvo a punto de hacerlo, teniendo en cuenta que el país podría obtener muchos de los beneficios asociados con tener armas nucleares sin correr los riesgos o incurrir en los costos de realmente hacerlo.

Como sea, las actividades de Irán ponen al mundo frente a elecciones difíciles. Ninguna de ellas está exenta de costos o de riesgos. Es más, ni los costos ni los riesgos son posibles de calcular con precisión.

Una opción sería aceptar y convivir con un Irán nuclear o casi nuclear. Esto supone que se podría disuadir a Irán de utilizar sus armas, lo mismo que sucedió con la Unión Soviética durante la Guerra Fría. Las defensas de misiles se podrían expandir; Estados Unidos podría ampliar las garantías de seguridad de manera que Irán entendiera que la amenaza o el uso de armas nucleares se toparía con una respuesta estadounidense decisiva.

Pero aceptar un Irán con armas nucleares conlleva problemas importantes. Teniendo en cuenta el uso que hace de la subversión y el terrorismo contra sus adversarios, un Irán armado nuclearmente podría ser incluso más autoritario. También podría transferir material, tecnología o armas relacionados con el desarrollo nuclear a sus aliados (la Venezuela de Hugo Chávez, por ejemplo) u organizaciones radicales como Hezbollah y Hamas. Y, en lugar de promover la cautela y la estabilidad en la región, Irán o Israel podrían sentirse tentados de atacar primero en una crisis.

Tampoco se puede suponer que el liderazgo dividido y radical de Irán siempre actuaría de manera racional, o que la proliferación acabaría en la República Islámica. Si Irán desarrolla sus armas nucleares, países como Arabia Saudita, Turquía y Egipto se verían tentados de comprar o desarrollar armas nucleares propias. Un Oriente Medio con demasiados dedos en demasiados gatillos es la mejor definición de pesadilla que existe.

En el extremo opuesto del espectro de opciones políticas está un ataque preventivo: un ataque militar (más probablemente por parte de Israel, Estados Unidos o ambos) contra sitios en Irán asociados con su programa nuclear. El objetivo principal sería interrumpir el surgimiento de una amenaza que todavía se está gestando.

Aquí, nuevamente, se presentan inconvenientes considerables. Hasta un ataque preventivo exitoso en el mejor de los casos retardaría el programa nuclear de Irán unos años. Este, casi con certeza, seria reconstruido, presumiblemente en sitios subterráneos y fortificados que harían que los futuros ataques fueran mucho más difíciles de perpetrar.

Es más, Irán bien podría tomar represalias de inmediato contra blancos que podrían incluir a Arabia Saudita, Irak, Afganistán y otros intereses estadounidenses en todo el mundo -así como sitios en territorio norteamericano-. Hezbollah podría atacar Israel. Si todo esto sucediera, el precio del petróleo se dispararía debido a escaseces y temores, posiblemente arrastrando a gran parte de la economía mundial, que ya se encuentra en una posición precaria, a la recesión. Un ataque armado también podría hacer que el público iraní se aglutinara en torno al gobierno, reduciendo las posibilidades de que pudiera surgir un liderazgo más responsable.

En consecuencia, no sorprende demasiado que Estados Unidos y gran parte del mundo hayan explorado alternativas, que incluyeran un cambio de régimen en Irán. Pero, a pesar de todo lo deseable que esto pudiera ser, ninguna política puede generar este resultado con certeza. Así las cosas, la principal política hacia Irán se centra en la imposición de sanciones económicas cada vez más dolorosas. La argumentación que sustenta esta política es que los líderes de Irán, temerosos de perder el control político si el descontento popular aumenta como resultado de los efectos de las sanciones, recalcularán los costos y beneficios de sus actividades nucleares y terminarán aceptando restricciones negociadas a cambio de una eliminación de las sanciones.

Eso podría suceder. El respaldo internacional a las sanciones es considerable y va en aumento. A Irán (cuya economía depende en gran medida de exportaciones de petróleo de más de dos millones de barriles diarios) le está resultado cada vez más difícil encontrar clientes -y especialmente clientes dispuestos a pagar el precio total-. Mientras tanto, la moneda de Irán se está debilitando, lo que coloca el precio de los bienes importados fuera del alcance de muchos iraníes.

Otros elementos de la política actual que parecen estar surtiendo efecto son los esfuerzos clandestinos destinados a impedir la capacidad de Irán de importar tecnologías sensibles. Virus han infectado computadoras en Irán, reduciendo la eficiencia de las centrífugas esenciales para enriquecer uranio. También es posible que el asesinato selectivo de ciertos individuos haya desacelerado el avance de los esfuerzos nucleares iraníes.

Pero retardar los esfuerzos de Irán no es lo mismo que detenerlos. De modo que un interrogante es si las sanciones existentes se pueden extender y endurecer; aquí, China y Rusia deben determinar sus prioridades. Otro interrogante es si cualquier sanción será suficiente para persuadir a los líderes de Irán de aceptar restricciones verificables a su programa nuclear. Y una tercera cuestión por resolver es cuánto tiempo Israel o Estados Unidos tolerarán los esfuerzos iraníes antes de atacar militarmente.

En realidad, la única certeza tal vez sea que el programa nuclear de Irán será una cuestión internacional importante en 2012 -muy probablemente la más importante.

Richard N. Haass

Rentabilidad de las bolsas mundiales en lo que llevamos de 2012 http://dlvr.it/17WcT5

El número de españoles que busca oportunidades de trabajo en el extranjero va en ascenso, hasta el punto de se que ha invertido el saldo migratorio de la población española. La empresa de recursos humanos Adecco señala que desde que se inició la crisis, ha aumentado la demanda de trabajo fuera de las fronteras por parte de los españoles, un mercado que tradicionalmente contaba con una escasa movilidad geográfica.

En 2011 llegaron a España unas 417.523 personas, según datos del INE, frente a las 507.740 que abandonaron el país. Desde principios de 2008 hasta el pasado mes de diciembre de 2011, el número de españoles residentes en el extranjero se incrementó en 307.900 personas, según los datos del Censo Electoral de Españoles Residentes en el Extranjero (CERA), por lo que podría afirmarse que se han desplazado fuera de España para trabajar, o acompañando a un familiar que ha cruzado la frontera por razones laborales.

Por autonomías, Canarias, Baleares y La Rioja fueron las que experimentaron un mayor incremento de expatriados, mientras que Extremadura y Castilla La Mancha, las que menos.

Adecco señala que entre los motivos de esta migración, destaca la situación del mercado laboral español, unido al hecho de que las empresas españolas cada vez estén más presentes en otros mercados. Por ejemplo, el 50 por 100 del negocio de las empresas del Ibex 35 está en el extranjero. Además, algunos países de destino como Argentina, Francia o Alemania poseen ofertas más competitivas, por lo que muchos trabajadores se sienten más valorados fuera que en España. Por último, se ha avanzado mucho en los últimos años en temas de homologación y libre circulación de estudiantes y trabajadores en la Unión Europea.

Menos que las previsiones de Montoro

El paro subió hasta los 5,27 millones de personas

Para cubrir las deudas de 289,1 millones

Embargado todo el patrimonio de la familia Ruiz-Mateos

Para cubrir las deudas de 289,1 millones

Embargado todo el patrimonio de la familia Ruiz-Mateos

El BBVA de Francisco González habría encargado a una de las grandes empresas consultoras del mundo financiero establecida en España que le desmenucen la verdadera situación de Bankia para analizar las ventajas e inconvenientes de hacerse con la entidad, pese a que cuentan con sus propios informes internos. En términos de principios, la situación no sería novedosa, ya que los responsables de los grandes bancos españoles han respondido siempre que se les pregunta que estudiarán las oportunidades que se puedan producir en este momento. Es el caso de BBVA donde siguen sencillamente la recomendación clásica del banquero por excelencia, John Pierpont Morgan. El primer heredero de una de las grandes instituciones norteamericanas repetía su mantra de que había que vender en momentos álgidos y comprar durante la depresión

Los españoles pierden la confianza hasta en las ONGs

El Consejo de Ministros de este viernes podría dar un importante avance en sus planes para la reforma del sistema financiero español, mientras que los máximos responsables de las entidades continúan manteniendo en público que desconocen las medidas que el Gobierno pretende aplicar en breve. Mientras tanto, lo que sí parece cundir entre más de algún directivo bancario es cierto escepticismo o recelo a que los mercados, ese gran ente sin rostro y sin nombre concreto que parecen gobernar el mundo en estos tiempos de crisis y turbulencias, lleguen a reconocer el esfuerzo, mayor o menor, que tengan que hacer con el saneamiento de sus activos inmobiliarios en balance.

Hacienda da oxígeno a las pymes al mejorar la fiscalidad de la reinversión.

El tesoro de las tecnológicas se dispara desde el inicio de la crisis.

Según el economista Raj Badiani de la consultora especializada IHS Global Insight: España se está acercando rápidamente al punto de inflexión en el que tiene que tomar medidas de estímulo para evitar el estrangulamiento y un largo periodo de recesión. Badiani pronostica que si en las primeras subastas de deuda del año las cosas han ido bien, los próximos trimestres el país va a verse sometido a nuevas presiones de los mercados. Por ahora funciona el mecanismo a través del BCE, que presta a los bancos españoles y éstos a su vez acuden a las emisiones de deuda. Un sistema que a George Soros no le parece adecuado por muchas razones. Lo ha escrito en su último libro, lo expuso ayer en Davos y lo vuelve a repetir este jueves en una columna en Financial Times: 'Cómo librar a Italia y España del precipicio'.

Máximos históricos de los CDS de Portugal http://dlvr.it/17Qtn3

el paro en españa crece a más de 2 parados por minuto

Hay 17,8 millones de personas trabajando en España que tienen que tirar de la economía y soporte de 46,2 millones.

Y para terminar la única noticia positiva:

Baja el paro en los tramos de edad 16-19 y 20-24.

Cameron califica de 'locura' la tasa Tobin de Sarkozy y Rajoy.

Viernes con una foto estelar en la portada de algunos medios, como ABC, La Razón, Público, Cinco Días, La Gaceta: Merkel y Rajoy en aparente actitud de 'dame la manita pepelui', que suscita hasta un editorial en Negocio recomendando a Rajoy que cultive esa empatía: 'Basta echar un breve vistazo a las fotos de la visita de Mariano Rajoy ayer a Berlín para comprobar que trasluce una cierta complicidad'. El pie de foto de La Gaceta también recurre en su título a lo que se ve: 'España de la mano de Alemania'.

Pero Bild Zeitung usa también una instantánea de la misma escena y la explica con humor: 'Angela Merkel conoce el camino: ¡Es por aquí, señor Presidente!'. Rajoy creía haber terminado de pasar revista a la formación militar, pero 'el protocolo exige en ese momento dar la vuelta y pasar otra vez', así que la canciller le agarró para que no se fuera.

Toneladas de información, análisis, interpretación y opinión sobre la reunión de Berlín en relación con la actualización o no del objetivo de déficit y sobre la comparecencia de Montoro en el Congreso con iPad y todo, anunciando una EPA mareante dee 5,4 millones de parados, rebajas tributarias antes de abril y descartando la subida del IVA.

Destaca un largo post de Luis Garicano en Nada Es Gratis: 'Peligro de Depresión: el pronóstico del FMI ajustado a un recortazo en Marzo de algo menos de 20,000 millones es de una caída del PIB de más del 3%; la tasa de paro llegará a finales de año, según estas predicciones “mejoradas” del FMI, al 26%. También un artículo en El País del ministro alemán de Exteriores, Guido Westerwelle: Crecimiento a través de la competitividad. En El Economista, Carol Pérez San Gregorio y Laia Vidal dicen que los fondos excedentes de la UE a los que se refirió Rajoy para políticas de empleo son 80.000 millones, y que España tendría unos 10.000 millones no gastados y no comprometidos todavía, que, a la sazón, podrían ser movilizados.

USA los últimos 50 años: de una economía industrial a una de servicios http://dlvr.it/17WcV0

Algunas novedades. Un constructor, testaferro de Blanco según una grabación; Todos los detalles del 'caso Campeón' (El Mundo). El fiscal ve indicios «suficientes» para imputar a Blanco (Nieves Colli en ABC). La Generalitat dejará de invertir en Spanair, la decisión política que se toma después del 'no' de Qatar Airways a la compañía catalana y que se anunciará hoy (Cristina Buesa en El Periódico). El “inmenso cabreo” de Trillo con Rajoy por excluirle de su Gobierno podría llevarle a abandonar la política (Vicente Dalmau en El Plural). El BBVA encarga un informe de viabilidad para su fusión con Bankia, entidad presidida por Rato, porque Francisco González quiere adelantarse a cualquier otra opción en el nuevo mapa bancario español, y que la posible absorción daría lugar al primer grupo financiero de España con 585.000 millones de activos (Carolina G.-Cortines en Capital Madrid).

La revista Time le dedica la portada a Leo Messi, a quien de manera oportunista llama 'King Leo', y se pregunta qué tiene que hacer el argentino para ganarse a sus compatriotas.

Último debate en Florida de candidatos republicanos a la nominación antes de las primarias del martes próximo. Mitt Romney ha ganado y retoma el mando, entre otras cosas porque Newt Gingrich no sólo no rectifica sino que se empecina en volver a la Luna, pero no para crear una colonia, sino el Estado número 51 de la Unión. Alega que según la Constitución, bastarían 13.000 firmas de residentes allí.

¿Porque no es lo mismo un préstamo para comprar una casa que cualquier otro bien?

No tiene que ver con lo económico tiene que ver con el alma humana.

El hogar (Derivado latín “focus” – “hogar” (como lugar en la casa donde se prepara el fuego) que luego viene extendido a referirse a la casa misma o a la familia que habita en ella)

El hogar es el refugio máximo, inicial, fundamental. Es identidad. Es allí donde el descanso, el bienestar, el reposo, la sonrisa tendrían que hacerse presente. La casa es imprescindible y no se puede comparar con nada. No hay otro bien que sea una prolongación de nosotros mismos como una casa. Ojo no significa que esto se dé siempre pero el “principio” debería andar por allí. Conseguir tu casa no es lo mismo que conseguir cualquier otro bien y no solamente por el precio.

Creo que una sociedad que ayude a cada familia a conseguir su casa seria una sociedad mas sana, mas fuerte, mas predispuesta al bien.

Por eso creo que los prestamos o facilidades para conseguir “la casa propia” deberían correr por otro camino que el actual. Lleno de incertidumbres “diarias” donde todas las mañanas la mayoría debe mirar el Euribor para respirar aliviado o para sufrir.

La herida de perder la casa por no poder pagar la hipoteca es enorme, sin igual. El stress por no tener el dinero necesario para pagar la hipoteca de la casa es inigualable.

No tengo una solución justa para cambiar la forma que tiene este sistema de compra de casas. Siempre hay vivos que comprarán casas para especular o para hacer negocio extra con esto.

Creo que la sociedad debería preguntarse por esto y llevar otro camino para la adquisición del hogar. Una sociedad es saludable cuando los grupos familiares encuentran su lugar, sus paredes, su techo, sus ventanas y no es poco.

Escribo como sale así que perdón por las reglas de lenguaje.

There's a house with no door and I'm living there

at nights it gets so cold and the days are hard to bear inside.

There's a house with no roof, so the rain creeps in,

falling through my head as I try to think out time.

Vaya, el Montoro no sabe ni filtrar datos, afortunadamente son 226.000 menos de los que dijo ayer

¿Cuál es el animal que da más vueltas después de muerto?

El pollo asado.

----------------------------------------------

Salen dos borrachos de un bar y uno le dice al otro:

-¿Tomamos un taxi?

-¡No más mezclas, no!

----------------------------------------------

¿Cuál es el colmo de un sordo?

-Que al morir le dediquen un minuto de silencio.

----------------------------------------------

Es una pareja, y le dice el hombre a la mujer:

- Cariño, dime una palabra con amor.

- AMORTIGUADOR.

----------------------------------------------

-A ver, Jaimito, ¿Qué me dices de la muerte de Napoleón?

-Que lo siento mucho, señorita.

La madrina: Cómo maniobra Rajoy para evitar cumplir el déficit del 4,4%, por Ernesto Ekaizer

Ana Oramas: “Un muy alto del PP cargo me dijo que a Amaiur le correspondía grupo parlamentario”; La diputada de Coalición Canaria asegura que los 'populares' saben que el Constitucional dará la razón a los abertzales, pero "ya habrá pasado la legislatura", por Marcos Paradinas

El “inmenso cabreo” de Trillo con Rajoy por excluirle de su Gobierno podría llevarle a abandonar la política: el exministro de Defensa 'disputa' ahora la presidencia del Consejo de Estado a un hombre de Cospedal, Arturo García Tizón, por Vicente Dalmau

Camps, el protegido de sus jueces amigos, por Enric Sopena

Apuntar a una mas al paro, ayer mi hermana despues de 23 años en la empresa, a la calle.

Keyu Jin: "el capital mundial fluye de los países pobres a los ricos" http://dlvr.it/17Qtq9

De Guindos en Davos: Bancos necesitan provisiones adicionales de 50.000M€

¡Eso ya lo había leido hoy aquí!

Algunos apuntes sobre lo que piensan los demás y como en realidad estamos:

* Piensan que estamos mal, aunque se ha relajado la prima de riesgo y hemos colocado mucha deuda: Tienen razón en pensar mal, la deuda la compraron los bancos con el dinero de BCE inventado y por esa misma razón bajo la prima. Esto no es exactamente un brote verde...

* Piensan que estamos mal y de hecho para los que todavía trabajamos poco o nada ha empeorado (en mi caso ha mejorado). Otra vez tienen razón: si miras cuanto ganamos y cuanto gastamos y peor aun que las medidas que se toman reducirán lo que se gasta pero quizá reduzcan aun mas lo que se ingresa y entramos en una espiral negativa.

* Por ultimo de lo que piensan sobre nosotros depende la INVERSION EXTRANJERA, cosa para mi muy importante, que por cierto no he oído mencionar en los planes de nadie. La inversión extranjera es un dinero que entra en el país sin que s e tenga que pagar intereses por el, aun mejor, normalmente crea puestos de trabajo, en muchos casos bien remunerados...

A veces lo que piensan los demás de ti es vital, no por vanidades y autoestima de uno, sino por puro negocio y no digo que siempre tienen que pensar bien, a veces al negocio de uno le conviene que piensen mal, como es el caso del "tonto" este del que cuenta Droblo, pero en el caso de un país esos trucos de pueblo no sirven: Cuanto mas solvente y prospero piensan que estas mas inversiones captas y mas gente quiere hacer negocio contigo...

40.

Ese planteamiento junto a ufff... son menos parados…..es lo que buscaba el Gobierno………me has decepcionado…. En cuanto que termine de leer mi Súper Pop especial a que saben los tampax usados……voy a quitar tu foto disfrazado de lokomia…. de la cabecera de mi cama………!!!!!que fuerte!!!!!!

43.

¿Es Zp un infiltrado del Partido Popular……por Enric Sopena……

Una consulta de parvulito: me ofrecen pagarés de Caja3, mínimo 50,000 euros, y dos puntos más de interés que en un depósito al mismo plazo. ¿dónde está la trampa? ¿es sólo porque el depo está cubierto por el Fondo de Garantía?

Los empresarios lo dicen ya a las claras….pretenden que los trabajadores bajen mas su salario, trabajen mas horas…….poder despedirlos sin ningún costo...Para ellos tener más beneficios a todos los demás en el tercer mundo………..

Saludos

52.

No.....La deuda Griega tiene mas seguridad.........

Andalucía cumple su palabra, con los andaluces ... "seguiremos beneficiando al pueblo andaluz (siempre que sea de los nuestros) aún a costa de quebrar la comunidad".

Por Griñan y SU PUTA ...

Esto si que es alucinante:

Los empleados públicos aumentaron en las CC.AA. en 2011 (18.600 más)

España acabó 2011 con 5.273.600 personas sin empleo

Hombre lo cierto es que desde hace ya unos cuantos años

siempre estamos en una situacion que no estaba calculada,

al menos por los organismos oficiales.

lo realmente extraño es que analistas economicos independientes

hace años pronosticaron o llegaron despues del

analisis a una conclusion muy similar a lo que esta ocurriendo,

un año arriba un año abajo,

y eran despreciados por el aparato oficial como poco mas o menos frikis.

Y estos organismos que disponen de la mejor informacion

y los mejores profesionales, no paran de variar sus previsiones

y no poco por cierto, y da la sensacion de que hay motivos politicos

mas que tecnicos detras de esas variaciones,

y da la sensacion de que han querido ocultar la realidad a

la poblacion e irnos dando el pure cucharadita a cucharadita

no sea que nos atragantemos, y no sea que podamos actuar racionalmente

en base a una informacion fiable.

Creo que de este tipo de cosas nace la desconfianza

de mucha gente hacia estas instituciones.

un saludo.

# 56, Anónimo

27 de enero de 2012, a las 10:47

Esto si que es alucinante:

Los ENCHUFADOS públicos aumentaron en las CC.AA. en 2011 (18.600 más)

fixed!

bajadita.....

EURIBOR 12 MONTHS (360)

1,768

-0,005

Sobre las cajas de ahorros, y lo que se dice de ellas: http://www.plang.es/2011/11/cajas-de-ahorros-y-sus-directivos.html

Pues entre la epa como esta,

y el supuesto gran ajuste necesario en el sector publico.

si reduces el sector publico en 500.000 personas,

entonces ya tendras casi 5.800.000 parados.

¿Esa es realmente la solucion? ¿La solucion para quien?

¿La solucion de que?

Entonces esto quedara completamente resuelto en cuanto haya 8 millones de

parados, es un razonamiento muy extraño.

Solución.

Salir de la zona Euro y mantenernos en la UE , regresar a la peseta y regresar a la industrialización con precios competitivos…regresar a ser competitivos en el sector agrícola………ser mas competitiva aun en el sector turístico, con una moneda humilde podríamos competir incluso en crisis, pararía la entrada de productos chinos, alemanes etc.……seria mas barato producirlos aquí, creando mucho empleo.( para echar a un país de la Unión Europea tendría que desaparecer la misma Unión, ya que en el tratado fundacional deja claro que solo el país afectado y tras un plebiscito puede salir de la UE).en cuanto a la deuda exterior…….tendremos que hacer una quita a la Griega del 60% y aplazar pagos en el tiempo……..yo solo veo esta solución

Saludos cordiales

a 62

Estoy contigo, despedirán a todos los funcionarios públicos y sanidad, educación, etc pasará a ser privado que para el estado es más barato claro el que pueda que pague colegio privado, médico privado, seguridad privada y el que no pueda que le den, y así el estado pondrá todos sus recursos al servicio de empresas privadas que darán el servicio que quieran a un precio inicialmente inferior pero a la larga superior y destinarán toda la pasta a las constructoras de sus colegas que son las que nos van a sacar de esta innovando en ladrillos ecológicos y aeropuertos para casinos de mafiosos.

Por cierto te han faltado 1 ó 2 millones más de parados gracias a la reforma del mercado de ganado laboral con despido gratis.

Droblo, el problema es que ya estamos en el 2012, no en el 2006, ni en el 2007 donde ya saltarón todas las alarmas.

Este verano del 2012 hara 5 años que empezo la crisis, digamos que de manera mas o menos oficial.

Y sin vislumbrar mejoras por el camino.

Y no hay mejoras porque los mismos que nos han metido, son los que dicen que nos van a sacar, pero pagando los platos rotos nosotros.

En el 4º trimestre ha vuelto a aumentar el paro, de forma ademas importante.

¿qué perspectivas de mejoras tenemos? ¿que continuen las revueltas en el norte de africa para que no perdamos turistas?

y el último que apague la luz

# 62, Anónimo

Me parece que eres muy optimista/magnánimo, en el sector público sobra UN MILLÓN DE PERSONAS ... mira otros países y verás lo que te cuento. Como han comentado otros foreros, no podemos pagar a tanta gente para que haga tan poco.

Lo triste es que aquí solo se jode mercado laboral PRIVADO, donde se han recortado/están recortando/recortarán derechos a los trabajadores del sector privado. Y esto lo ha echo la mierda del psoe y lo va a hacer la mierda del pp.

Carlos, en la encuesta del otro día preguntabas por 5.5millones de parados, pues eso ya los tenemos, la pregunta es si llegaremos a 6millones en este año o en el que viene.

colores, Obama el otro dia dijo que iba a aumentar los aranceles para los productos asiaticos (vamos, los chinos).

Colores, hay un problema serio con el tema de la moneda y los costes laborales, pero ese problema ya existia hace 10 años y aqui creciamos como la espuma.

Actualmente tenemos INMOVILIZADOS UN PORRON DE MILES DE MILLONES DE EUROS EN ACTIVOS INMOBILIARIOS, digo "porron" porque nadie sabe cuanto tenemos realmente, a ver si realmente empiezan asacar los esqueletos del armario.

Ese dinero inmovilizado se ha sacado de circulación de la economia INTERNA de este santo pais.

Cada vez que paso por un poligono y veo las naves o los bloques de oficinas vacios, con carteles de "se vende" o "se alquila" y con propietarios de entidades financieras......me entra un cabreo interno monumental.

TAXAS sobre estos "inmovilizados", que les salga caro tener un bien colectivo "cerrado".

Porque señoras y señores, una nave industrial, un edificio de oficinas, edificios de pisos, pisos y locales, etc...son bienes de uso y titularidad privada, peeeeeeeeeeerrrrrrrrrrrrrrrrooooooooooooooo el ESTADO, a traves de sus administraciones públicas LES CONCEDIO PERMISO, REPITO PERMISO, PARA CONSTRUIR Y USAR ESOS INMUEBLES...............

PARA DARLES UN USO QUE BENEFICIASE A TODA LA COMUNIDAD.

Repito, un pais no se puede permitir el lujo de que 4 gatos (bancos) tengan en su poder 1.000.000 de pisos vacios, o el 20 % de las naves y oficinas del parque logistico e industrial inmovilizadas.

ES IRREAL.

Y para mayor tomadura de pelo, en vez de obligarles y empujarles a que abran la mano y metan en la rueda de la economia todos esos inmuebles, pues lo que hacemos es SACAR MAS DINERO DE LA ECONOMIA REAL PARA DARSELOS A ELLOS PARA QUE SOPORTEN SU INMOVILIZADO.

Y esto se propuso hace años, pero se les tirarón al cuello a los que lo propusierón.

# 64, jac

Te equivocas, la seguridad será pública o te piensas que se van a pagar los políticos y demás casta los matones para contener a las masas cuando intenten/intentemos lincharlos. Los maderos y picoletos (sin ánimo de insultar, entiéndase la broma) serán lo único que se intentará mantener.

Por cierto, a pesar de tener mas del 80 % de los reactores parados, en Japon aun no van con palos y piedras.

Fukushima sigue en el candelero, por desgracia, sobretodo para los mas afectados.

El nuevo dilema de los bancos europeos http://dlvr.it/17Y3zc

# 64, jac

A ver quitando la espectacular ineficiencia y derroche politico parece cada vez más claro que o pagamos el 60% de nuestro sueldo en impuestos o no seremos capaces de pagarnos la sanidad y la educacion publicas. No podemos quejarnos de la privatizacion y a la vez de la de impuestos que pagamos. Y repito que sin tanto mangoneo politico tendriamos un deficit mucho menor, pero no creo que suficiente para pagar pensiones, medicos y profesores...hay que aceptar que hasta el 2007 vivimos, en cuanto a servicios publicos, muy por encima de nuestras posibilidades. Sino a cuento de que los alemanes vienen a mallorca a quitarse ese bulto raro que le ha salido en el cuello.

Empresa privada (pyme):

> Empresa pequeña con una sola persona de administración (por centrarlo en un departamento).

> Cuando el trabajo se duplicó por 3 (ay ay ay ¡¡¡aquellos maravillosos años!!!), solución se contrata un becario de apoyo por SMI.

> Cuando el trabajo se agotó; solución ERE, a la calle TODOS con 20 días/año de los que (creo) solo les pagaron 8 y gracias al fogasa.

Entidad pública (ajuntamiento):

> Ajuntamiento pequeño (unos 600 habitantes) con dos secretarios. Trabajo para una persona a media jornada y aburrida.

> Cuando el trabajo se duplicó por 3 (en la economía que no en el ajuntamiento) el alcalde convoca una plaza para el ajuntamiento, que recae en la cuñada del alcalde.

> Cuando el trabajo se agotó; solución se contrata otro (son 4 ya) según el criterio de cargo de confianza. Los sueldos de los 3 "fijos" son de 1500 a 2500€/mes, el de confianza sobre los 1200. El ajuntamiento debe >>50 millones de las antiguas y añoradas pesetas y subiendo. El ajuntamiento tiene entre 5 y 10 trabajadores (4 fijos) que cobran a cargo del mismo y hasta hace unos años todos de la familia política (y no es el psoe). Concejales y demás al margen.

Con todo el respecto a los funcionarios que tienen su plaza por oposición (y no por enchufe que los hay y muchos), pero:

> ¿pensais que el pais puede soportar esto?

> ¿pensais que el puesto de trabajo esta garantizado?

> ¿podemos los pocos que quedamos trabajando en el sector privado (con salarios que son la mitad de los vuestros) pagaros a todos vosotros?

> esto en una mierda ajuntamiento, ¿que está pasando en las mierdas diPUTAciones, en las mierdas Comonidades y el la mierda pais?

El problema realmente es que solamente se contemplan

soluciones que pasen por concentrar mas la riqueza en pocas manos

es decir continuar con la transferencia de riqueza de abajo arriba,

en la esperanza de que algun dia esas pocas manos no querran mas

y repartiran.

idea tambien un poco extraña no nos engañemos.

Impresionantes los almacenes de amazon.com, sin duda algo más que una empresa online:

Fotos: http://www.buzzfeed.com/mjs538/what-it-looks-like-inside-amazoncom

# 29, 10

Apple, Microsoft, Cisco, Oracle y Google. Sólo con lo que tienen debajo del colchón, podrían pagar la tercera parte de la deuda del estado español.

¿Quien dijo que California estaba en quiebra?

Maño, a pesar de estar acostumbrado, sublime, por lo breve.

# 62, Anónimo

Pues entre la epa como esta,

y el supuesto gran ajuste necesario en el sector publico.

si reduces el sector publico en 500.000 personas,

entonces ya tendras casi 5.800.000 parados.

¿Esa es realmente la solucion? ¿La solucion para quien?

¿La solucion de que?

Entonces esto quedara completamente resuelto en cuanto haya 8 millones de

parados, es un razonamiento muy extraño.

Reducir el sector publico es algo necesario porque estamos hablando de dejar de tirar el dinero en puestos innecesarios o que pueden ser perfectamente cubiertos con menos personas. Lógicamente engrosar la lista del paro no es la solución, más bien es el problema, pero la solución al paro tampoco es ocupar a la gente en hacer nada para que no figure en la bendita cifra y malgastar el dinero de los pocos que aun trabajamos.

Dejemos de pagar a los que no trabajan y si quieren cobrar que trabajen de verdad, en lo publico o en lo privado, no entro en si uno es más o menos productivo que el otro, pero el privado lo paga el dueño de la empresa, el publico lo pagamos todos.

El Supremo inculpa a Garzón por un delito de cohecho impropio. Habla de 1,2 millones de dólares.

Vaya angelito

El desempleo es como el juego de las sillas…………los que están con sillas…..no quieren salir del Euro,¿ porque? todos están sobre endeudados y saben que salir del Euro hará subir sus prestamos hipotecarios etc.… tienen la falsa seguridad de que conservaran la silla….se auto engañan, con medidas de recorte y ahorro……solo retardara el fin y pagar una deuda impagable……si no tomamos conciencia y entendemos que en todo en la vida dependemos de los demás, marginar a los que se han quedado si silla……. Que ven como pasan los días y lo pierden todo……resulta una dinámica diabólica…….que ni toda la policía del mundo impedirá el paso, el día que los desempleados comiencen a luchar por sus derechos civiles…esto es Europa……no es ni Sudamérica ni África……….gracias a Dios

Saludos cordiales

# 71, Escipión

¿vivimos?

A mi no me cuentes, yo llevo en crisis desde que me case. Y posiblemente hay muchos como yo.....

# 79, txus

¿quien te manda casarte?

Un saludo y buen finde!

Hola a tod@s.

Preguntas tontas:

9. Izo

"un porcentaje menor que el promedio de los últimos dos años, del 68,6 por 100"

¿esos datos contemplan que desde el 2008 han cerrado 177.336 empresas, según un informe económico de Esade y que por lo tanto no necesitan financiación?

33. Anónimo

17,8 + 46,2 = 64. No se, no se, la última vez que mire no eramos 64 millones de españoles. Aunque puedo estar equivocada ¿no?

# 80, Escipión

Mi mujer.

Es que no es 17.8 +46,2.

Es 46,2 -17,8 = 28,4 millones de españoles mantenidos por el otro 17,8 que aunque tb son mantenidos colaboran

# 82, txus

Mujeres...yo aun aguanto como un titan

# 71, Escipión

la cosa es que a los liberales no les interesa la sanidad, educacion, seguridad o lo que sea publicos porque no benefician a nadie. bueno, a ver: si nos benefician a todos como sociedad haciendo que sea mas justa, que todos vivamos mejor, que el futuro sea mas prometedor. Me refiero a que no beneficia los bolsillos de nadie que se enriquezca. Lo publico no genera beneficios en especie.

si lo que vienen a hacer los liberales fuera a sanear, a gestionar mejor, vale........me apunto...limpieza del sector publico ya.

Pero no vienen a eso, vienen a demoler, para que luego esos esos servicios sean de pago privado y directo. si puedes pagarlo lo tienes y si no te jodes.

no es broma en absoluto. Ahora mismo en usa estan en precampaña. uno de los temas de debate: permitir el trabajo de los menores de entre 12-18 años en peonadas en el campo porque sus padres ganan tan poco que necesitan que sus hijos contribuyan a los ingresos domesticos - y no hablo de ayudar con haces tu cama, vas a la compra o cuidas un poco de tu hermano. no. Hablo de que la cosa ha llegado a tal punto que los niños pasan hambre porque sus padres no pueden alimentarles decentemente. Hablo de que se esta planteando el debate en uno de los paises mas ricos del mundo si no es mejor dejar que esos niños trabajen una temporada a que terminen faltando al colegio de forma permanente para emanciparse y asi poder trabajar, o a que pasen hambre, o la solucion que sea. Coño, tanta lucha para lograr prohibir el trabajo infantil y ahora esto.

La verdad de lo que se quiere para el sector publico no es la que tu te crees.

82.

Yo estuve a punto de contraer matrimonio dos veces......pero las quería demasiado para acabar pagándoles una pensión alimenticia...….ahorro el 25% de mis ingresos y eso que me han recortado el sueldo tres veces……84……tu aguanta que son muy malas……

Saludos

Yo no sè quien inventò ese dato que dice que en los paises mas desarrollados hey menos trabajadores del estado. Es un vil mentira.

Los paises que mas estatales tienen son los Nordicos, Suecia, Noruega, Dinamarca que estan arriba del 20 % halgunos mas del 25%

España debe tener 14 o 15%

Ya sè que va a salir el comentario de que los suecos trabajan y los españoles se rascan los huevos.

En ese caso no es un problema de cantidad , para mi es un problema de identidad con el pais.

El PIB de los EUA decepciona las expectativas pero aleja fantasma de recesión http://dlvr.it/17bPfb

Cuando se habla de funcionarios es que hay que hacer distinciones con respecto a los calienta sillas, y a los bomberos, policía, sanidad, y excluir como "calienta sillas" a los funcionarios de justicia, que puedo corroborar que están hasta arriba de trabajo y no dan abasto (a los plazos de espera para los juicios me remito)

Hacen falta menos calienta sillas y más de "lo otro"

Si yo estuviera en el poder, claramente haría una ley acerca de la cantidad de funcionariado por población, al igual que según la población de un municipio se nombran más o menos concejales según unos baremos, pues exactamente igual con el número de funcionarios. Los cargos de libre designación, fuera, que hagan ese trabajo los funcionarios de carrera, que además, normalmente estarán mas cualificados que los enchufados de turno.

Y las empresas creadas al efecto de meter enchufados,que se hagan públicas y con las mismas exigencias de personal. Todo lo que sea publico, que sea público y vigilado por el estado. Ahora estas empresas son publicas para lo que interesa y privadas para lo que les conviene.

Y tengo que hacer una triste reflexión, aunque se me tache de ogro, pero recientemente he visto que habían inaugurado una cárcel en Madrid, con piscina y gimnasio (y tres comidas calientes al dia, y lavandería y cama...) pues vaya premio ¿no?

Y hay gente que por no poder pagar la hipoteca, se van debajo del puente.

¿Esto es democracia?

Hoy se me había pasado...Viñeta de fin de semana http://dlvr.it/17bYxG

Copero se debería cambiar el nick a Guadiana porque aparece, desaparece...y es andaluz

# 91

Es que se ha ido a Alemania a rendir pleitesia a la Merkel, igual que el otro ausente, el que nos gobierna, pero no os preocupeís que volverá y no echará las cuentas y nos hablará de nuestra baja productividad, origen de todos nuestros males, frente a la alta productividad alemana que es una maravilla y tal y tal.

Copero os está escuchando, y en breve aparecerá... Igual que la moza del valiente Escipión, que se prepare cuando llegue a casa.

Esto es como otra burbuja de esas, pero esta vez en precariedad laboral, vamos, que hasta que el trabajador no pague por ir a trabajar, pues no explotará.

Luego nos daremos cuento de lo pardillos que hemos sido

Es curioso, pero otra vez se da la casualidad que todos los comentarios que se han echo aquí, pues son en HORARIO LABORAL.

Y luego nos quejamos de que si tal y que si cual..

En este país lo que hay es mucha gentuza vaga y fiestera.

TENEMOS LO QUE NOS MERECEMOS.

# 84, Escipión

Pues yo me paso al lado oscuro (me caso éste año), pero tampoco puedo decir que me hayan engañao.

# 95, Anónimo

Mucha gente se puede permitir el lujo de leer este blog y comentar, algunos utilizan 20 o 30 minutos para tomarse un cafe, otros bajan a fumar 5 o 6 veces al día lo que equivale a media hora o mas, otros además estamos tan infrautilizados en el trabajo que muchos días podemos mantener un alto ratio de productividad a pesar de leernos el blog hasta la última coma...

Spanair en quiebra ...

Empresa de bandera de la comunidad Catalana, a saber el pufo que esto supone (pero los aviones baratos no parecen)

Luego nos quejamos de que nos estén poniendo los bolsillos del revés. ¿Pensais que todo esto, las tv, embajadas, corrupciones, aeropuertos, estatuas, falsos eres, ... se paga del aire?

Claro que además somos borregos y nos merecemos esto y MÁS.

Me cago en las muelas de todos sinvergüenzas, los voceros, estómagos agradecidos y enchufados de mierda ... que pisan esta mierda pais. Lástima que no los parta un rayo, claro que no hay tormentas pa tanto aparato eléctrico.

Repito, que me den por el culo como me van a dar, pero quiero saber en que se ha gastado hasta el último céntimo en los últimos 5 años (como mínimo).

Saludos y ojalá (que dicen que aprieta pero no ahoga) que Dios pronto los reclame para ajustar cuentas.

PD: Buen fin de semana.

# 52, lamanoli no te dejes engatusar, que te pasará como a los de las preferentes. Cuando acabe el plazo del pagaré no es líquido automáticamente, si no que tiene que acceder al mercado. Ahí es donde puede ser que te los compren por el mismo precio o no.

Déjate de riesgos por unos pocos euros, y pregúntate por qué te ofrecen más que un plazo fijo. El banco no es tu amigo, y los que están en las oficinas son comerciales con unos objetivos de ventas que tienen que cumplir sí o sí. Piensa que los que más ofrecen por sus pagarés son Caixabank (miles de clientes "satisfechos" con poner sus ahorros en sus preferentes) y Bankinter (con más clientes "satisfechos" con sus clips hipotecarios.

Y ver que hace 3 o 4 años me llamaban por aquí AGORERO CATASTROFISTA EXAGERADO....

Tiempo al tiempo........ lo peor está por llegar. MOTIVO: llevamos 5 años gastan el doble de lo que ingresamos como país.

En fin......... AHORRAD TODO LO QUE PODÁIS!!!!!!!

Es un consejo de amigo.

¿alguien pedia otra agencia de rating diferente?

http://www.wikirating.org/wiki/Main_Pag.

Espero que los genios que conozco colaboren aqui también ;)

Con este panorama se agradecería una opinión optimista acerca del futuro en las bolsas y los mercados para los próximos meses, algo nada fácil teniendo en cuenta el ambiente de pesimismo que vivimos alrededor. Nada de especular y más inversión a largo plazo, quizá sea esta la mejor opción para "aguantar el tirón"