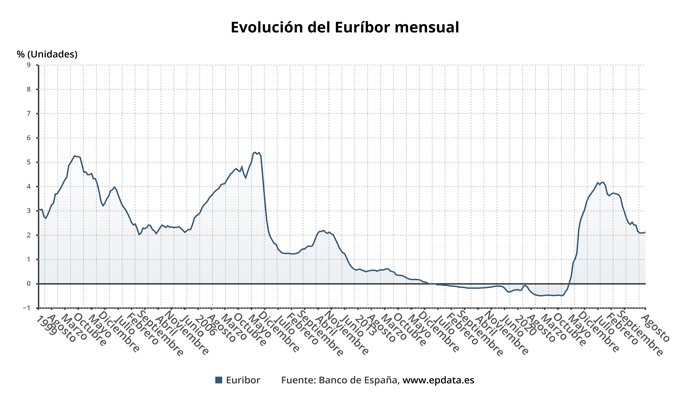

El Euríbor ha roto su racha bajista con una subida en agosto hasta el 2,114%, según ha confirmado el Banco de España. Tras seis meses consecutivos de descensos, el principal índice de referencia para las hipotecas variables en España repunta 3,5 décimas respecto a julio, cuando cerró en el 2,079%. Aun así, si se compara con agosto del año pasado, el retroceso sigue siendo notable: más de un punto porcentual.

Este ligero repunte no ha sido suficiente para truncar las revisiones a la baja de muchas hipotecas variables. Un préstamo típico de 150.000 euros a 30 años con un diferencial del 0,99% sobre el Euríbor verá reducida su cuota mensual en unos 88 euros, lo que supone un ahorro de más de 1.000 euros al año. La razón es que, aunque el Euríbor sube respecto a julio, sigue por debajo del nivel que marcaba hace un año, cuando superaba el 3%.

Este tipo de ahorros son especialmente visibles al inicio de la vida del préstamo, cuando la mayor parte del capital aún está pendiente de amortización. Es en estos momentos cuando cualquier variación del tipo de interés tiene un efecto más acusado sobre la cuota mensual.

En el sector hipotecario no se interpreta este ascenso como una señal de alarma. De hecho, los analistas lo consideran un ajuste técnico dentro de una fase de relativa estabilidad. Aunque el repunte ha sorprendido ligeramente por su magnitud, no se aleja demasiado de lo previsto. Desde junio, el índice se ha mantenido dentro de un rango muy estrecho, lo que refuerza la idea de que el mercado ya ha descontado el fin de las bajadas agresivas de tipos por parte del BCE.

Una de las claves detrás del repunte está en el cambio de expectativas en los mercados financieros. El reciente rebote de algunos indicadores de actividad en la eurozona, como los PMI, ha enfriado las apuestas sobre recortes inmediatos de tipos por parte del BCE. La percepción de que la política monetaria seguirá siendo algo más restrictiva durante más tiempo ha presionado al alza los tipos interbancarios, incluido el Euríbor.

Con este panorama, las previsiones apuntan a que el Euríbor podría mantenerse cerca del 2% en lo que queda de 2025. No se esperan movimientos bruscos, a menos que los datos macroeconómicos o la política monetaria den un giro inesperado. La incertidumbre sigue pesando, pero el escenario base es de estabilidad.

El resto de índices también reflejan esa contención en las variaciones. El Míbor, que aún se usa en hipotecas firmadas antes del año 2000, cerró agosto en el mismo nivel que el Euríbor: 2,114%. Por su parte, el Euríbor a una semana se situó en el 1,895%, y el de seis meses en el 2,084%.

En cuanto al euroSTR, el tipo de interés compuesto a corto plazo elaborado por el BCE, se mantiene en niveles similares: entre el 1,926% a una semana y el 2,682% a un año. Unos valores que también reflejan esa expectativa de tipos altos por algo más de tiempo.

Sin comentarios aún