Se nos dice con frecuencia que el abismo entre los ricos y los demás no solo se ha ampliado año tras año en las economías prósperas del Occidente, sino que se ha convertido en una grieta insuperable que genera ansiedad, fomenta resentimientos y agita la política. Es bastante probable que pienses que la desigualdad económica es un problema que se ha venido agravando durante los últimos años, que los ricos cada vez son más ricos y lo pobres cada vez más pobres pero lo cierto es que ha experimentado una notable reducción en este siglo, alcanzando niveles que no se habían observado en más de 150 años. Esta es la conclusión a la que llega Branko Milanovic, un destacado investigador en desigualdad, en un estudio para Foreign Affairs.

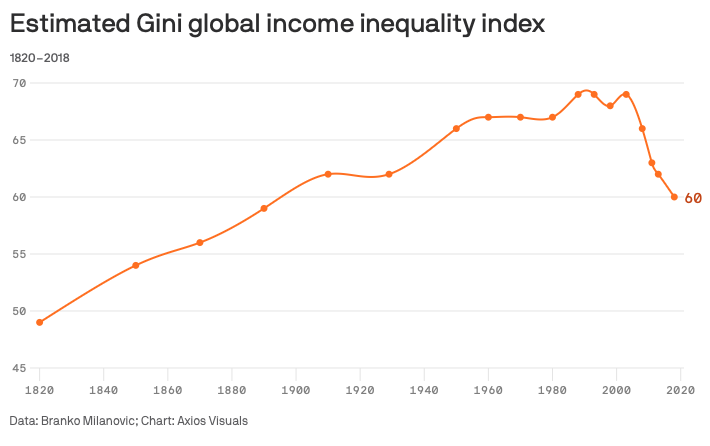

Entendamos las cifras: La desigualdad se mide utilizando el coeficiente de Gini, que se mueve en una escala de 0 (igualdad perfecta) a 100 (donde una persona tendría todos los ingresos del mundo).

En dicha escala, la desigualdad disminuyó de 69 en 2000 a 60 en 2018, y es casi seguro que hoy sea incluso más baja. Esto significa que el mundo es ahora más igualitario de lo que ha sido desde 1875.

Analizando a fondo, la parte de ese número atribuible a la desigualdad dentro de los países ha aumentado levemente: ahora se sitúa en 13, frente a 7 en los años 90. En contraste, el componente de la desigualdad entre países se desplomó de un máximo de 63 en 1988 a solo 47 en 2018.

Esto es un completo giro respecto a lo que sucedió durante la mayor parte de la Guerra Fría, cuando la desigualdad entre países estaba en aumento, pero la desigualdad dentro de los países cayó dramáticamente.

Lo importante a destacar es que no estamos presenciando solo el enriquecimiento de China, aunque esa sea una parte significativa de la historia.

«En la década de 1970, la participación de la India en el PIB mundial era inferior al tres por ciento, mientras que la de Alemania, una gran potencia industrial, era del siete por ciento», señala Milanovic. «Para 2021, esas proporciones se habían invertido».

En 2018, por cada 100 estadounidenses que ganaban más que el ingreso mediano de los Estados Unidos, había alrededor de 25 personas chinas ganando esa cantidad. En las próximas dos a tres décadas, el número de chinos que ganan más que el estadounidense promedio alcanzará y luego superará al número de estadounidenses.

A su vez, eso «reflejaría un cambio más amplio del poder económico, tecnológico e incluso cultural en el mundo», afirma Milanovic.

No obstante, mientras que el ascenso de Asia en general y de China en particular es inexorable, la disminución de la desigualdad global no lo es.

Para que el coeficiente de Gini global continúe su descenso, África tendría que enriquecerse significativamente en las próximas décadas, y «eso parece poco probable», según Milanovic.

Las conclusiones que se derivan de este enfoque global podrían sorprender a aquellos cuyas perspectivas están arraigadas en la visión de una creciente desigualdad a nivel de país. Sin embargo, esta nueva perspectiva nos obliga a reevaluar la narrativa dominante y a considerar cómo la globalización, a pesar de sus desafíos y fallos, también puede haber facilitado una redistribución más equitativa de la riqueza a nivel mundial.

Preguntas frecuentes

¿Qué alternativas existen para mitigar el riesgo del Euríbor dentro de una hipoteca variable?

quí tienes una ampliación detallada con 5 preguntas y respuestas centradas específicamente en el Banco Central Europeo (BCE) y otras 5 dedicadas en profundidad a las hipotecas variables.

El Banco Central Europeo (BCE) y el Euríbor

1. ¿Cuáles son los tres tipos de interés oficiales del BCE y cuál influye más en el Euríbor?

El BCE no fija un solo tipo de interés, sino tres tasas que forman las herramientas de su política monetaria:

Tipo de las operaciones principales de financiación (MRO): El interés que pagan los bancos cuando piden dinero prestado al BCE a un plazo de una semana.

Facilidad marginal de crédito: El interés, más alto, que pagan los bancos por pedir dinero al BCE de un día para otro (urgente).

Facilidad de depósito (DF): El interés que el BCE paga (o cobra) a los bancos por dejar su exceso de dinero guardado en el banco central de un día para otro.

Hoy en día, el tipo que más influye y guía al Euríbor es la Facilidad de depósito, ya que el mercado interbancario actual se mueve en un entorno de alta liquidez y los bancos toman esta tasa como el suelo real para el precio del dinero.

2. ¿Qué es el \"mecanismo de transmisión\" de la política monetaria del BCE?

Es el proceso mediante el cual las decisiones que toma el Consejo de Gobierno del BCE (como subir o bajar las tasas oficiales) se trasladan a toda la economía a través del sistema financiero.

Cuando el BCE modifica sus tipos, altera en primer lugar las condiciones del mercado interbancario (haciendo subir o bajar el Euríbor). Esto impacta consecutivamente en los tipos que los bancos comerciales aplican a sus clientes. Así, una decisión tomada en la sede de Fráncfort termina encareciendo o abaratando las hipotecas de las familias y los créditos de las empresas, regulando la circulación del dinero para controlar la inflación o estimular el crecimiento.

3. ¿Por qué el BCE puede decidir subir los tipos de interés si sabe que eso encarecerá las hipotecas?

El mandato principal y prioritario del BCE es mantener la estabilidad de precios en la eurozona, lo que define como una inflación en torno al 2% a medio plazo. Si la economía sufre una alta inflación (los precios suben rápido), el BCE se ve obligado a subir los tipos de interés para \"enfriar\" la actividad económica. Al encarecerse el Euríbor y los créditos, las familias consumen menos y las empresas frenan sus inversiones. Al bajar la demanda de bienes y servicios, los precios tienden a estabilizarse o bajar, cumpliendo el objetivo del banco central a costa de un encarecimiento temporal del crédito.

4. ¿Qué son las operaciones de refinanciación a largo plazo (TLTRO) y cómo afectaron al mercado del Euríbor?

Las TLTRO (Targeted Longer-Term Refinancing Operations) son subastas de liquidez mediante las cuales el BCE presta dinero a los bancos comerciales a plazos muy largos (hasta tres años) y en condiciones extremadamente ventajosas, vinculadas a que los bancos trasladen ese dinero en forma de créditos a la economía real.

Durante las épocas de crisis, la inyección masiva de miles de millones de euros a través de las TLTRO inundó el sistema de liquidez. Al tener los bancos tanto dinero disponible proporcionado directamente por el BCE, la necesidad de pedirse prestado entre ellos en el mercado interbancario cayó al mínimo, lo que empujó al Euríbor a terreno negativo durante varios años.

5. ¿Qué canales de comunicación utiliza el BCE que hacen variar al Euríbor antes de que cambien los tipos?

El Euríbor se mueve por expectativas, por lo que reacciona con fuerza a la comunicación verbal del BCE, una estrategia conocida como Forward Guidance (orientación futura). Esto incluye:

Las ruedas de prensa posteriores a las reuniones de política monetaria.

Los discursos públicos de la presidencia del BCE y de los miembros del Consejo de Gobierno.

Las actas oficiales de sus reuniones financieras.

Si la presidenta del BCE sugiere en una rueda de prensa que la inflación sigue siendo un problema y que podrían ser necesarias más restricciones, los bancos asumen que las tasas subirán en el futuro. Automáticamente, el Euríbor diario empieza a escalar días o semanas antes de que el BCE ejecute la subida oficial en su reunión.

Las Hipotecas Variables en profundidad

6. ¿Qué es la \"revisión de la hipoteca\" y por qué el desfase temporal afecta a la nueva cuota?

La revisión es el momento contractual en el que el banco actualiza el tipo de interés de una hipoteca variable aplicando el último valor del Euríbor. Esta revisión suele ser anual o semestral.

Existe un desfase temporal importante: cuando el banco calcula tu nueva cuota, no utiliza el Euríbor del mismo día de la revisión, sino la media mensual de uno o dos meses anteriores (el último dato que haya sido publicado oficialmente en el Boletín Oficial del Estado o BOE). Esto provoca que, si el Euríbor está subiendo o bajando de forma muy acelerada, el hipotecado note el impacto real en su cuenta bancaria con varias semanas de retraso respecto a las noticias financieras.

7. ¿Qué es la cláusula suelo y por qué generó tanta litigiosidad en los tribunales?

La cláusula suelo era un límite mínimo que los bancos introducían de forma opaca en los contratos de hipotecas variables. Esta cláusula establecía que, aunque el Euríbor bajara a niveles mínimos o negativos, el tipo de interés del cliente nunca podría caer por debajo de un porcentaje fijo (por ejemplo, un 3%).

Esto impedía a los hipotecados beneficiarse de las caídas drásticas del Euríbor. Generó una enorme ola de demandas judiciales debido a que los bancos no informaron con transparencia de su existencia ni de las consecuencias económicas. El Tribunal Supremo español y el Tribunal de Justicia de la Unión Europea (TJUE) terminaron declarándolas abusivas en los casos donde faltó transparencia, obligando a las entidades a devolver miles de millones de euros cobrados de más.

8. ¿Qué alternativas existen para mitigar el riesgo del Euríbor dentro de una hipoteca variable?

Si un hipotecado a tipo variable teme la volatilidad del Euríbor, tiene varias opciones legales para protegerse:

Novación: Negociar con su propio banco un cambio en las condiciones del contrato, solicitando pasar de un tipo variable a uno fijo o mixto.

Subrogación por acreedor: Trasladar la hipoteca a otra entidad bancaria que le ofrezca un tipo fijo o mejores condiciones (un diferencial más bajo).

Amortización anticipada: Si dispone de ahorros, pagar parte del capital pendiente para reducir la deuda. Puede elegir reducir la cuota mensual (para aliviar el gasto corriente) o reducir el plazo de años (lo que ahorra más intereses a largo plazo).

¿Cómo afecta el Euríbor a las personas que no tienen una hipoteca?

El Euríbor influye en toda la economía. Un Euríbor alto encarece los créditos al consumo, las tarjetas de crédito y la financiación para empresas, lo que suele frenar el consumo y la inversión, ayudando a controlar la inflación pero ralentizando el crecimiento económico. Por el lado positivo, un Euríbor elevado suele obligar a los bancos a aumentar la rentabilidad de los productos de ahorro, ofreciendo mejores intereses en depósitos a plazo fijo y cuentas remuneradas para los ahorradores.

Redactor de Euribor.com.es. Escribiendo desde el 2006 sobre el Euribor, economía, finanzas, bolsa, hipotecas y ahorro.

Escribo además en burbuja.info, alucine.es y vayalujo.com

No sé si igual de pobres, pero ya querrían nuestro abuelos haber sido igual de pobres que nuestra sociedad....Hay que verlo por el lado positivo.

En China son ahora "más ricos", pero lo que tiene que pagar por un piso no tiene nombre (y no solo en las grandes ciudades..)...y conseguir permiso para tener la posibilidad de comprar un coche tampoco (primero permiso y luego, si puedes, te lo compras...).

#mortgaged-lives-matter!

Off topic

Pero, claro, relacionado con el Euribor y mi realidad desde hace ya un tiempo...

https://www.20minutos.es/noticia/5138479/0/ahogados-por-las-hipotecas-variables-pasamos-de-390-a-922-euros-mes-hemos-prescindido-hasta-de-las-extraescolares/

"Javier Rubio, abogado

del Centro de Asesoría y Estudios Sociales (CAES)

y portavoz de la Plataformade Afectados por la Hipoteca (PAH), corrobora que el Código de

Buenas Prácticas de 2022 abarca más situaciones que el original, logrado a raíz

de la ola de desahucios en 2012, pero constata que es una fórmula "con la

que respiras, pero no amortizas, por lo que te volverás a encontrar con el

problema más adelante". Y, además, no sirve a todos los casos: "Los requisitos siguen siendo muy exigentes".

Rubio explica

que una hipoteca con avalistas, algo muy habitual en España, no puede

acogerse a este beneficio. Tampoco las superiores a 300.000 euros o

si la cuota rebasa el 50% de los ingresos. "Los bancos se rigen

por este código y normalmente funcionan de manera muy burocrática con los

clientes. Entras por un carril y no hay miramientos, si cumples las condiciones

bien. Si no, nada".

"En la PAH empiezan a percibir las dificultades económicas de las familias hipotecadas, y prevén que vayan a aumentar las

ejecuciones hipotecarias. "Desde que se producen impagos, el trámite tiene

un periodo medio de año y medio. Los impagos de hoy son los desahucios de mañana", advierte Rubio."

"...Y dicen que lo hacen para bajar la inflación, y que la gente ahorre.

Qué vas a ahorrar si no te llega."

-> En fin, me renuevan cada 6 meses y cuando calculen la cuota de Agosto, la subida de las cuotas podrían alcanzar los 555€ de pago adicional a los bancos...

No sé yo si esto es para bajar la inflación o para "resarcir" a los bancos por los años con los tipos a cero y el Euribor en negativo...

Pero lo cierto es que nos están matando...

#mortgaged-lives-matter!

Respecto al tema del día:

El mundo, el planeta, ha mejorado, gracias a Dios y a la Globalización, seguramente...

Sin embargo el "primer mundo", Occidente, (Europa, USA, etc.) ya no sé si tanto...

Precisamente, no hace mucho, vi un reportaje sobre los efectos de la globalización y de como nos ha afectado a los de aquí (negativamente).

Ergo, lo siento; pero por lo que veo a pie de calle, y por lo que veo en otros medios, la desigualdad va creciendo en estos lares, a pesar de que disminuya a nivel Global.

0.72

Trabaja y verás la diferencia.

Pataksi

De lo que conozco de países más pobres, la principal diferencia en lo que toca al ciudadano de a pie es la divisa. El ciudadano de un país más pobre obtiene mucho menos trabajando lo mismo o más que el de un país rico. ¿Cómo se ha llegado ahí? seguro que hay mil motivos históricos, además de gobierno actual, culturales, corruptelas pero para el trabajador es injusto, o eso me parece a mi

oreidubic

Cuando disminuyen las diferencias siempre se quejan los antiguamente privilegiados...

Me mandaron a una empresa que compramos en el 1998 y lo primero que hicimos fue dar los incentivos por productividad (tantas pesetas la caja) y no en función de la amistad con el antiguo propietario... adivinad quienes se quejaron... pues eso...

En Vietnam los parientes de u colega hace 15 años se duchaban con una palangana... ahora están en un piso en un condominio con piscina y gimnasio..... decidles que no..... que esto nos toca sólo a nosotros....

#mortgaged-lives-matter!

Tanto el artículo como tú mezcláis churras con merinas.

Que la desigualdad global, mundial disminuya no implica que aquí nuestro poder adquisitivo no disminuya, por que está disminuyendo.

Que una persona del sudeste asiático lo tenga más fácil para comprar una vivienda no implica que por aquí la vivienda vaya camino del artículo de lujo.

Y etc.

No es que estemos perdiendo "privilegios", es que nos están quitando DERECHOS.

Y todo, para beneficio de ese 1% que son los que, realmente, se están llenando los bolsillos...

prudente

Lo siento pero esto no se lo cree nadie. Lo diga el coeficiente Gini, Vini o Digi.

Cada vez hay más ricos que tienen cada vez más propiedades de todo tipo, más pobres que viven de subsidios y migajas y la clase "media" que está pagando toda la fiesta de los anteriores no puede ni pagarse ni algo tan básico como un techo decente donde vivir (a no ser que te quieras hipotecar 40 años y jugar a la ruleta rusa de la deuda).

Manolo G

Claro que sí, díselo a nuestros padres que trabajaba uno y mantenían una familia, compraban piso, se iban de vacaciones a Torrevieja y se hacían casa en el pueblo... ahora currando dos no te da ni para el alquiler.. e hijos uno y gracias...

Manolo G

Lo dicho, dígaselo a a nuestros padres que trabajaba uno y mantenían una familia, compraban piso, se iban de vacaciones a Torrevieja y se hacían casa en el pueblo... ahora currando dos no te da ni para el alquiler.. e hijos uno y gracias...

JosepM R

Que levanten la mano los que quieran vivir como lo hacían sus padres. Yo al menos no, y como yo, mucha más gente de lo que parece.

Manolo G

Pues depende de la edad de sus padres... pero si sos como los míos, nacidos en la década de los 60.. no conocieron más que prosperidad, con una capacidad de ahorro y poder adquisitivo que ya les gustaría a nuestros jóvenes de hoy... hay que salir de la burbuja y dejar de mirarse el ombligo.. la sociedad la formamos más personas que los mayores de 45 años

Es cierto, igual de pobres.

No sé si igual de pobres, pero ya querrían nuestro abuelos haber sido igual de pobres que nuestra sociedad....Hay que verlo por el lado positivo.

En China son ahora "más ricos", pero lo que tiene que pagar por un piso no tiene nombre (y no solo en las grandes ciudades..)...y conseguir permiso para tener la posibilidad de comprar un coche tampoco (primero permiso y luego, si puedes, te lo compras...).

Off topic

Pero, claro, relacionado con el Euribor y mi realidad desde hace ya un tiempo...

https://www.20minutos.es/noticia/5138479/0/ahogados-por-las-hipotecas-variables-pasamos-de-390-a-922-euros-mes-hemos-prescindido-hasta-de-las-extraescolares/

"Javier Rubio, abogado

del Centro de Asesoría y Estudios Sociales (CAES)

y portavoz de la Plataforma de Afectados por la Hipoteca (PAH), corrobora que el Código de

Buenas Prácticas de 2022 abarca más situaciones que el original, logrado a raíz

de la ola de desahucios en 2012, pero constata que es una fórmula "con la

que respiras, pero no amortizas, por lo que te volverás a encontrar con el

problema más adelante". Y, además, no sirve a todos los casos: "Los

requisitos siguen siendo muy exigentes".

Rubio explica

que una hipoteca con avalistas, algo muy habitual en España, no puede

acogerse a este beneficio. Tampoco las superiores a 300.000 euros o

si la cuota rebasa el 50% de los ingresos. "Los bancos se rigen

por este código y normalmente funcionan de manera muy burocrática con los

clientes. Entras por un carril y no hay miramientos, si cumples las condiciones

bien. Si no, nada".

"En la PAH empiezan a percibir las dificultades económicas de las familias

hipotecadas, y prevén que vayan a aumentar las

ejecuciones hipotecarias. "Desde que se producen impagos, el trámite tiene

un periodo medio de año y medio. Los impagos de hoy son los desahucios de

mañana", advierte Rubio."

"...Y dicen que lo hacen para bajar la inflación, y que la gente ahorre.

Qué vas a ahorrar si no te llega."

-> En fin, me renuevan cada 6 meses y cuando calculen la cuota de Agosto, la subida de las cuotas podrían alcanzar los 555€ de pago adicional a los bancos...

No sé yo si esto es para bajar la inflación o para "resarcir" a los bancos por los años con los tipos a cero y el Euribor en negativo...

Pero lo cierto es que nos están matando...

Respecto al tema del día:

El mundo, el planeta, ha mejorado, gracias a Dios y a la Globalización, seguramente...

Sin embargo el "primer mundo", Occidente, (Europa, USA, etc.) ya no sé si tanto...

Precisamente, no hace mucho, vi un reportaje sobre los efectos de la globalización y de como nos ha afectado a los de aquí (negativamente).

Ergo, lo siento; pero por lo que veo a pie de calle, y por lo que veo en otros medios, la desigualdad va creciendo en estos lares, a pesar de que disminuya a nivel Global.

Trabaja y verás la diferencia.

De lo que conozco de países más pobres, la principal diferencia en lo que toca al ciudadano de a pie es la divisa. El ciudadano de un país más pobre obtiene mucho menos trabajando lo mismo o más que el de un país rico. ¿Cómo se ha llegado ahí? seguro que hay mil motivos históricos, además de gobierno actual, culturales, corruptelas pero para el trabajador es injusto, o eso me parece a mi

Cuando disminuyen las diferencias siempre se quejan los antiguamente privilegiados...

Me mandaron a una empresa que compramos en el 1998 y lo primero que hicimos fue dar los incentivos por productividad (tantas pesetas la caja) y no en función de la amistad con el antiguo propietario... adivinad quienes se quejaron... pues eso...

En Vietnam los parientes de u colega hace 15 años se duchaban con una palangana... ahora están en un piso en un condominio con piscina y gimnasio..... decidles que no..... que esto nos toca sólo a nosotros....

Tanto el artículo como tú mezcláis churras con merinas.

Que la desigualdad global, mundial disminuya no implica que aquí nuestro poder adquisitivo no disminuya, por que está disminuyendo.

Que una persona del sudeste asiático lo tenga más fácil para comprar una vivienda no implica que por aquí la vivienda vaya camino del artículo de lujo.

Y etc.

No es que estemos perdiendo "privilegios", es que nos están quitando DERECHOS.

Y todo, para beneficio de ese 1% que son los que, realmente, se están llenando los bolsillos...

Lo siento pero esto no se lo cree nadie. Lo diga el coeficiente Gini, Vini o Digi.

Cada vez hay más ricos que tienen cada vez más propiedades de todo tipo, más pobres que viven de subsidios y migajas y la clase "media" que está pagando toda la fiesta de los anteriores no puede ni pagarse ni algo tan básico como un techo decente donde vivir (a no ser que te quieras hipotecar 40 años y jugar a la ruleta rusa de la deuda).

Claro que sí, díselo a nuestros padres que trabajaba uno y mantenían una familia, compraban piso, se iban de vacaciones a Torrevieja y se hacían casa en el pueblo... ahora currando dos no te da ni para el alquiler.. e hijos uno y gracias...

Lo dicho, dígaselo a a nuestros padres que trabajaba uno y mantenían una familia, compraban piso, se iban de vacaciones a Torrevieja y se hacían casa en el pueblo... ahora currando dos no te da ni para el alquiler.. e hijos uno y gracias...

Que levanten la mano los que quieran vivir como lo hacían sus padres. Yo al menos no, y como yo, mucha más gente de lo que parece.

Pues depende de la edad de sus padres... pero si sos como los míos, nacidos en la década de los 60.. no conocieron más que prosperidad, con una capacidad de ahorro y poder adquisitivo que ya les gustaría a nuestros jóvenes de hoy... hay que salir de la burbuja y dejar de mirarse el ombligo.. la sociedad la formamos más personas que los mayores de 45 años

"gracias a Dios" lo que tú digas