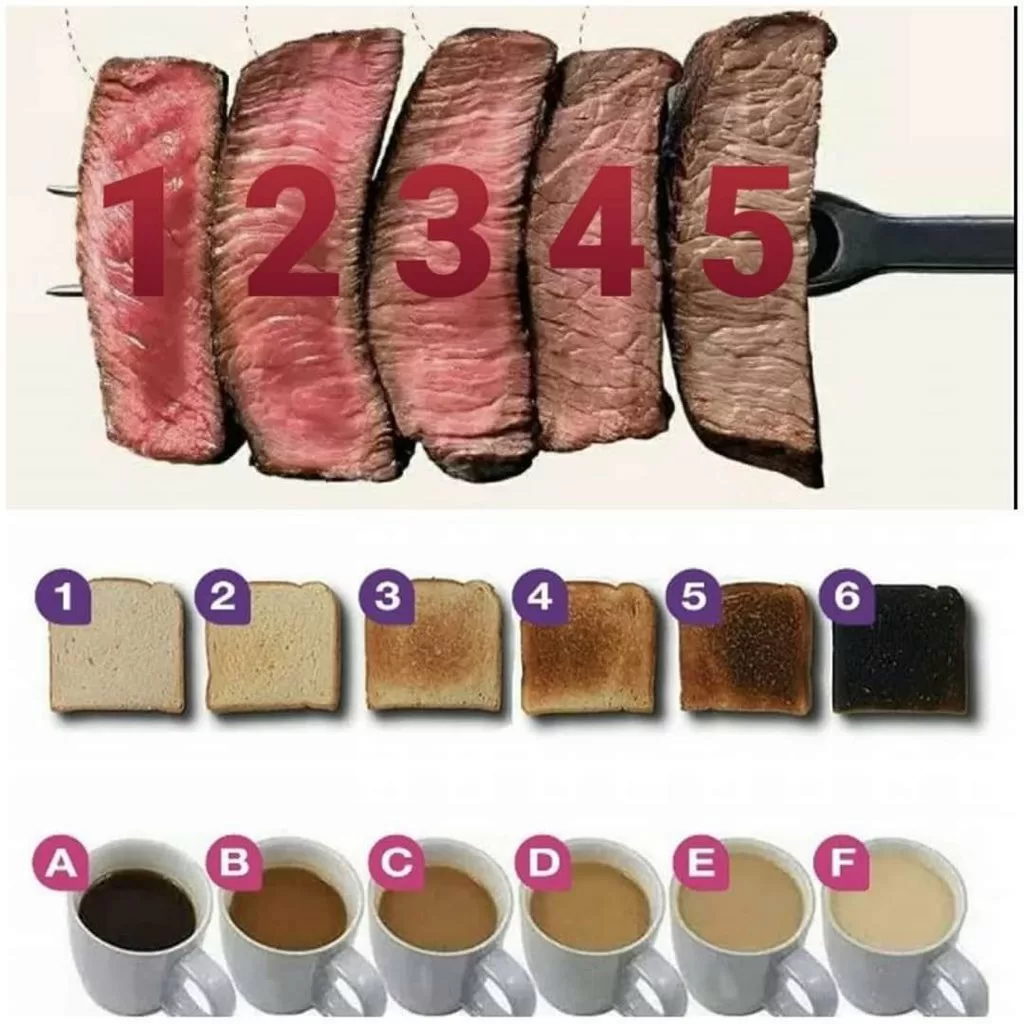

Hoy quiero abrir un debate entre mis lectores pero del bueno, no del de siempre que al final os pasáis hablando de hipotecas, del Euribor y de esas cosas que son un rollo. Hoy vamos a ir más allá de la tortilla con o sin cebolla o del papel de la piña en la pizza, el debate de hoy es muy profundo aunque la respuesta es muy sencilla, simplemente os pido que comentéis la imagen que acompaña este artículo con tres caracteres. Comienzo yo: 1 (aunque creo que está muy hecha), 4 y A.

Y si hoy os hablo de esto y quiero desviar la atención es porque el Euribor sigue a lo suyo y a mi ya me cansa. Se me hace bola como un filete muy hecho, como un filete al 5.

Becario, aquí venimos a hablar de hipotecas y no de comida así que dame el Euribor de hoy

Pues nada, que no hay manera y el Euribor quiere endurecer aún más la cuesta de enero ya que el índice de referencia más utilizado en las hipotecas de España sube 10 milésimas en su tasa diaria hasta el 3,338% con lo que seguimos en máximos de 14 años y no vemos muestras de agotamiento.

Respecto a la media de enero, de momento se queda en el 3,321%, a efectos prácticos esto significa que para una hipoteca de 180.000€ a 25 años y con un diferencial del Euribor del 1% y revisión anual pasará de pagar una cuota de 640€ a pagar 982€, esto supone un incremento de 341€ mensuales. En el caso de que la revisión sea semestral el incremento será de 220€ mensuales.

El 15 de diciembre, con el objetivo de frenar la inflación, el BCE subió tipos en 50 puntos básicos, la cuarta subida consecutiva este año que los ha llevado hasta el 2.5% actual, además de eso Christine Lagarde ha dejado claro que seguirá con las subidas hasta que se controlen los precios en la zona euro con lo que parece previsible que los tipos llegarán al 3.5% en marzo del 2023.

La evolución de los tipos Euribor está estrechamente ligada a las subidas o bajadas de los tipos de interés del BCE

(eliminado por la moderación)

Se ve que eres alguien haciéndote pasar por Sureño porque tu mensaje no es un copy paste de un sitio genérico

3-4-B

3...del 3% que queda consolidado el euribor

4...del 4% que tiene como objetivo entre marzo-junio

B...de burrada de intereses que suponen estos %

Sureño: Pasa de los "suplantas", como el que acaba de escribir ese comentario. Te dedico esta vieja canción. "Si nos dejan, nos vamos a querer, toda la vida, ...". Tío, mas educado, con mas "saber estar" y conocimiento de los mercados que Sureño no lo hay en este foro.

Danos tu parte de hoy, por favor.

Finalmente, razona que el nivel de comentarios contra tí, solo mide el número de variabilistas (y su perfil canalla) que hay en este foro.

https://www.euribor.com.es/2023/01/09/que-locura-con-el-euribor-disparado-la-compra-de-vivienda-acelera-su-crecimiento/amp/

Para ti sureño

Ya casi está al 3.5%. Siguiente estación, el 4%.

Según los PMI manufactureros, la vivienda caera en picado cerca de un 20% el próximo año. El alquiler se disparará. Sin duda, es buen momento para invertir en renta variable, con un componente fijo elevado, según Standar and Poors. La recesión que viene, será implacable con el NO AHORRADOR. Ahorren y naden mientras puedan. ES UN AVISO y de los últimos

En 2017 con 23 años me dieron una fija sin vinculaciones ni aval al 2.9.

5 años después me queda la mitad d crédito a 1.9.

Espero acabar de pagarla en unos añitos y calculo que me habrá salido entre 1.45 y 1.7.

No se haga pasar por mi. La vivienda caerá un 90%

Pues nada, a máximos históricos, ellos más ricos y la sociedad más pobre y dividida.

Estas en horario laboral HGDP

Hombre si eres tu pasandote por mi, ajajajjajajaj

Se repiten los años previos al 2008

Y siendo prudente.

Un psiquiatra de urgencia, por favor

Disfruten lo tipovariabilizado

Como debe de ser

Y menos derrochar y quejarse.

Ya superamos el 3% y sigue para arriba. Algo que decir, bufón?

Hay que ser muy corto para no haberse cambiado a fija estos años, cuando a cualquier mindungui le daban fija al 1%.

Estos pequeños detalles te llevan al triunfo o a la ruina.

Si la gente dedicará a la formación solo la mitad de lo que le dedican a posturear en redes sociales, todo iría mucho mejor.

Ahora a apechugar con lo firmado.

Se repiten los años posteriores al 2008 tambien según Goldman Sachs y Expansion

El euríbor subiendo y los funcionarios perdiendo poder adquisitivo, este año nos suben un 2'5% y en diciembre nos subieron un 1'5% de manera retroactiva para todo 2022. Por lo que en cuanto el euríbor suba un poco más me quedo cada día más pobre.

Si yo con unos 2100€ mensuales no llego a fin de mes, me compadezco de todos los mileuristas.

Un saludo a los sabios variables de este foro, especialmente a los más recientes. De verdad que sois unos fenómenos

3-3-B ... jolin que hambre me ha entrado...

No le des más vueltas. Si al final no te vas a meter en nada.

Hombre formación..., yo tengo mucha, y mi entidad me ha denegado el paso a fija desde hace más de 2 años. Conte mi caso el otro día, compre la sociedad y me endeude y me dicen que no entro en los parametros (15 años de clientes, ningún impago, ni ninguna deuda más), respuesta usted no puede pagar 80 € de más que me suponía la fija, eso si, me vienen 500 € más y no pasa nada... Así que cada caso es un mundo y la banca SIEMPRE GANA, debería ser obligatorio que el banco te pase a fija, gracias a Dios, lo puedo pagar

A mí ya ni se me empina

Guano al 5% en 3 2 1 ya!!!

Que significa haber estudiado..., que por sacar una plaza, tienes que estar a todas horas en un chat en horario laboral..., a mi me parece una verguenza para el resto de personas que abonamos su salario con NUESTROS IMPUESTOS

La vivienda caerá un 101 % antes de marzo, lo acabo de leer en el Marca

Diablos Jordan! Que me aspen si no he leído este comentario en este blog en jornadas anteriores varias...

Seguro. Espérate a verano

23C Un saludo becario

Diantres Douglas! !!

Juraría haberlo visto varias veces repetido. Si Douglas, varias veces repetido

Reconozco que soy un gilipøllas vulnerable porque creí que me iban a pagar mi pisito.

Jajajaj. Cómo has caído en la broma!

Pó haber estudiado - Postdata: También en horario laboral, ahora me voy al segundo café

No digas eso imbéc1l! Que ahora vienen las elecciones

Si, lo repito sin parar, porque no nos centramos en lo importante. LA BANCA que son unos LADRONES y el gobierno que LO PERMITE. Cuanta gente ha recibido sistemáticamente un NO por respuesta para pasarse a fijo (sobre todo autónomos), pero de eso nadie habla y me sorprende...

5

4

c

HGDP y lo dices... que pena no despedirte inmediatamente, ya llegará, tranquilo

Pues en este foro tienes guano a paladas

Como te atrevés a quejarte CARADURA

Pues yo estoy en mi casa ya, jijiji

Sí anda, rastrea mi IP a ver a que consejería te lleva ;-))

HGDP qué es? Hijo gran de la put@? Así no vas a aprobar nunca una oposición

Hola colega, yo tambien trabajo en el Ministerio de Industria, Comercio y Turismo, en concreto en el P.º de la Castellana, 160 mi cargo es de técnico, tienes razón, hemos perdido un poder adquisitivo de un 27% desde el 2011, si yo cobrara un 27% más no tendría problemas con mi hipoteca variable. mi sueldo son 2230€ más el 27% serían 2832€ lo justo para estar como los años anteriores.

A seguir luchando por lo nuestro

Cabrejas

Así es, tanto que se quejan, que se sienten, pierdan vida social y estudien como hemos hecho todos

1-3-B

El mes acaba en el 3,4 , y sube en Febrero o se mantiene, depende de lo que diga el BCE. Si es 0,25 puntos la subida, se queda al 3-4 -3.5 en el diario de finales de Enero, si es 0,5 puntos , sube en Febrero al 3,75%.

Nos quejamos del comentario del señor don GUANO.

Suerte con lo tuyo Ángel, de todo se sale, ya lo sabes

A ver:

Carne: 1,2, aunque toleraría un 3.

Pan: 3-4

Café, depende del día: 3-4 normalmente. 1 los Lunes...

Becario, mis preferencias: 1, 3 y no me gusta el café; es engañoso como el euribor... el sabor no está a la altura del olor

Tras zamparme una variable estoy a punto de firmar (antes del gran palazo) una Mixta al 1,85% los 5 primeros años y los 15 restantes a E+0.75 (con la tres vinculaciones clásicas de EVO).

Tengo ahorros (que me guardo por ahora) y buena capacidad de ahorro de las que podré hacer uso en caso de debacle dentro de 5 años.

La gran duda, a ver qué opináis...

¿Amortizar o bajará la vivienda como para comprar algo (ciudad mediana) y que me alivie la letra alquilando?

Mientras, inversión ahora que mejoran los tipos, ¿no? Alguno que sepa, please... algo a 3 años?

Gracias!

Está claro que lo mejor sería que mandes a ese banco al garete y pases la hipoteca a otro...

Y tú que opina Sureño? Está muy bien estar al dia de lo que publica el Economista pero alguna conclusión propia???

A mí me denegaban la subrogación, ningún banco de los que visité querían una hipoteca de 60.000 € a 10 años a tipo fijo, bueno si querían, pero con vinculaciones. Si lo llego a saber hubiera pedido 200.000 € a 30 años cómo buen dijiste.

Por cierto me descojono con la noticia del banner lateral:

"El Euribor de julio podría darnos un descanso"

Carlos Lopez - 4 julio 2022

Caída en picado antes de verano. Lo pongo cada dia para que cuando tengáis que arrodillaros a comerme el glande no tenga que buscar en el histórico.

3 3 B, equilibradillo...

OHH shit!! El Banco de Rusia mantiene los tipos en el 7,5% y avisa de riesgos de inflación elevada.

Cuando veas las barbas de tu vecino.... jajajajajaj

Digo yo, ¿ por qué ponen tope a alquileres y no a hipotecas o alimentos o energía?

En España se han reído siempre de nosotros. De Pirineos para arriba, los tipos en las entidades, aún siendo la misma que operaba aquí, a la mitad. Fui en Bélgica en 2019, ING, por ej.con los tipos a mitad de precio que en España. Y allí protegen, con cláusulas, al hipotecado variable. Hay topes muy lógicos. En España aún estamos con cláusulas suelo en los juzgados.

Y para quien no lo sepa, el nivel de vida fuera de España no es tan diferente al de aquí. Los sueldos base, para empezar, sí lo son, mucho más bajos en nuestro reino.

Presumen de que tenemos ls inflación más baja de Europa ahora pero también los sueldos y los derechos.

Como dijo el BCE: https://youtu.be/T4vtERVTCVs

Pole

Funcionario, cuando te congelen el sueldo y te quiten las pagas dobles porque no hay un duro me voy a reir a carcajada limpia. Lo hice hace unos años y lo volveré a hacer, no dais pena.

Hola Ángel, para el banco el problema no son los 80€ de más, sino tu nueva deuda para comprar la sociedad. Probablemente si hubieras tenido esa deuda antes de formalizar tu hipoteca no te la hubieran concedido.

Yo no estoy en horario laboral estoy en el gimnasio entre serie y serie. Pero si, en el trabajo también me conecto. Cuando no me conecto es por las tardes cuando estoy viviendo la vida. Y tranquilo

Esto es bien facil de explicar : https://youtu.be/T4vtERVTCVs

Funcionario, cuando te congelen el sueldo y te quiten las pagas dobles porque no hay un duro me voy a reir a carcajada limpia. Lo hice hace unos años y lo volveré a hacer, no dais pena.

Los que tienen gusnitis este año lo van a flipar: https://youtu.be/T4vtERVTCVs

Funcionario, cuando te congelen el sueldo y te quiten las pagas dobles porque no hay un duro me voy a reir a carcajada limpia. Lo hice hace unos años y lo volveré a hacer, no dais pena.

Los de la variable van a pasar unos cuantos años comiendo guanazo : https://youtu.be/T4vtERVTCVs

Si con 2100€ no llegas a fin de mes es que estiras más el brazo que la manga y eres un derrochador.

Cuando te congelen el sueldo y te quiten las pagas dobles porque no hay un duro me voy a reir a carcajada limpia. Lo hice hace unos años y lo volveré a hacer, no dais pena.

Una mentira repetida 1000 veces no se convierte en una verdad.

Por importes inferiores a 100k ni se molestaban en hacerte una oferta a fijo.

Funcionario, cuando te congelen el sueldo y te quiten las pagas dobles porque no hay un duro me voy a reir a carcajada limpia. Lo hice hace unos años y lo volveré a hacer, no dais pena.

Pues yo estoy en el curro tratando de hacer mi nuevo hit porque ya que hay que estar aqui por lo menos invertir el tiempo en algo productivo. https://youtu.be/T4vtERVTCVs

Van a pagar el coste de bajar la inflación.

Gracias

Nosotros también nos partiremos el culo a gusto.

También nos reiremos con ganas si les implantan un examen anual para conservar la plaza.

Funcionario, no muerdas nunca la mano que te da de comer. Jajaja

jajaka

A mi me da igual. Y con variable. A los listos ya os digo que en Mallorca la vivienda no va a caer. El año que viene la vendo y aguanto un año y medio para comprar, a fijo del 2%, en la peninsula donde la vivienda habra bajado de manera generalizada (salvo excepciones). Es mas, cruzo los dedos para que intenten prohibir la venta de viviendas a extranjeros, porque durante la tramitacion de la ley, enmiendas, confreso, senado… la casa me sube otros 30000 euros

Cada año estamos perdiendo poder adquisitivo, pero toda la gente, no sólo los funcionarios. La gente que trabaja en la empresa privada ha tenido más pérdida de poder adquisitivo que los funcionarios, no hay que ser un lince para verlo. Y aunque uno sea funcionario creo que la realidad hay que aceptarla. Venir aquí a llorar es tener poco tacto.

1, 3, E. Lo demás es no saber vivir...

Yo soy fan de ese hit XD

Por cierto, mis disculpas: 3-3-A

5, 6, A.

Pero la realidad es que a cualquiera con un sueldo (hasta bajo) le daban fija al 1-1,5%.

Sureño, eres un panoli y no vas a tener vivienda en propiedad lo menos durante 5 años y pagándola cara como hemos hecho todos. Amén de haber palmado 5 años de alquiler o de aguantar en casa de papá...

Hola alguien me puede ayudar?

Hace un año me compré una tele financiada al 0 con oney. El caso es que no estoy nada contenta porque no se ve bien del todo se ven como unas luces verticales, reclamé a lg y a ocu y todo pero me dicen los de lg que es normal.

No sé dónde vi que si no estás contento puedes dejar de pagar el préstamo. Alguien me puede explicar si es verdad y como hacerlo?

“Funcionario en educacion” Sois funcionarios en enseñanza esucar educamos los padres que llevais toda la p… vida comiendo el coco a los crios con las doctrinas sociales que impone el gobierno de turno en cada momento. A mis hijos los educamos mi mujer y yo vosotros a dar conocimientos y punto

Pues yo tengo una fija de 60000 firmada hace dos años al 1,35 en Sabadell y sin darme ningún rodeo .nómina q me da lo mismo y seguro de vida q es el 0,30

1, 4 y F

Aquí no se viene a ser empatico, así que o te pones a insultar a alguien ahora mismo o ya sabes donde está la puerta.

Deja de suplantar me. Que poca vida algunos, jojojo.

En toda la boca.

Ahora a ver qué dicen los sabios variables.

Haber invertido en operarte, tetas caídas jojjojojojjooo

Serías nueva clienta, hipoteca nueva, no subrogación.

Aquí una con variable e hipotecada desde el 2018...

Se me viene una buena encima...

Intenté cambiarme a fija pero con un solo titular como es mi caso me dijeron que me peinase (aún teniendo plaza fija).

Calculo que me subirán este año 300 euros al mes...me consuela que he podido ir amortizando y que todo lo que sube baja...y que siempre puedo hacer alguna guardia extra xD

Pero el que no entienda que con este escenario perdemos todos es para hacérselo mirar...

Ja, ja, a los suplantas de Sureño, les sale la bilis por los ojos!!!. El nivel de bilis esta perfectamente correlacionado con el euribor. A mayor euribor, mas bilis.

PEDRO SANCHEZ NO DEJARÁ QUE LOS VARIABLES CAIGAMOS, EL LO SABE.

SI CAEN LOS VARIABLES SE HUNDE ESPAÑA. somos más personas variables que los fijos, y con las cañas de los variables mantennemos a familias enteras, camarer@s, representant@s, repartidor@s, cociner@s.....

Cigarras, os lo dijimos y no hicisteis caso. Os reiais en el bar, en el restaurante y en la cola del medico. Ahora no vengáis con milongas, ni ayudas ni 0stias.

Debería ser ilegal, que las puñeteras hormigas ahorradores, sean las que sustentan a las cigarras.

Y también va para todos los funcionarios, no podemos ganar tanto haciendo tan poco.

PEDRO SANCHEZ NO DEJARÁ QUE LOS VARIABLES CAIGAMOS, EL LO SABE.

SI CAEN LOS VARIABLES SE HUNDE ESPAÑA. somos más personas variables que los fijos, y con las cañas de los variables mantennemos a familias enteras, camarer@s, representant@s, repartidor@s, cociner@s…..

El bce , no recuerdo quien, ha dicho que la inflación hay que bajarla al 2%....y esta en el 9,5%. Quedan 3 subidas, no es que quiera que suba o baje, es que no hay más solución a corto plazo que parar el consumo en seco.

vale, pero seguiré tomandome mi clarete.

Hola alguien me puede ayudar?

Hace un año me compré una tele financiada al 0 con oney. El caso es que no estoy nada contenta porque no se ve bien del todo se ven como unas luces verticales, reclamé a lg y a ocu y todo pero me dicen los de lg que es normal.

No sé dónde vi que si no estás contento puedes dejar de pagar el préstamo. Alguien me puede explicar si es verdad y como hacerlo?

Por favor no hate

El año que viene o este?

Vaya puta mierda. Podrías dedicarte a trabajar en vez de perder el tiempo en semejantes mamarrachadas... En fin...

Putos usureros, yo empezé a cambiarme al fijo antes de la guerra me alargaron todo y firme en agosto , por 1.85 a todo esto todavia tengo que dar gracias , HP mal paridos tendría que tener un 1 y poquito son buitres

Pues jo teletrabajo...y no me van a quitar la dobles...mi ayuntamiento no me l'has ha quitado juncà, O araaa a cascarla

Fakeguerra, plandemia, cuento climático y ahora eurotimo.

Os la meten doblada una tras otra.

A comer guano toca.

Una tele a plazos, lo próximo, la luz.

Comprando una tele a plazos, eres el típico perfil con guano variable.

Si no tienes para comprar una televisión, no la compres.

Este tipo de gente no me da ninguna pena, de deudas hasta las cejas. Estos son los que han creado la inflación.

Disfruta del guano.

Gracias variabilistos por sostener al sistema bancario

Pasadas las navidades y época de consumo excesivo vuelven los llantos por la cuesta de enero, euribor máximo en 15 años y que sube la cuota 200€ más al mes, pero las navidades a tope. Una del gordo se dejó casi 2000€ en lotería, pero en paro y sin ingresos, con varias bocas que alimentar en casa. Que si, que ha tenido suerte y se ha llevado líquido 320 mil, pero de no haberselo llevado...? Y si tiene esa cantidad para una lotería pa que se queja de la vida? Otro anciano 6000€ se dejó y no le toco nada. Etc, etc.

Pero seguiremos cobrando. No lo olvides. Y la paga que nos quitaron, nos las devolvieron. Un saludo y a rabiar y a pagar.

El culo te lo están partiendo y a buen gusto, los directivos de tu banco. Anda que no!

Precisamente, pero si lo que Pedro Sanchez quiere es que se hunda España. O no lo ves?

No rabies, pringa0

Lo mejor es vivir ahorrando sin exageraciones. Lo sue viene pasará pero una década nos queda de guano . Hacer el amor a diario. Una copita de vino y vacaciones en verano. Nos joder an igual y si estás anestesiado mejor.

Nooo, al menos Julián es amigo mío. Se sabe hasta el nombre de mis hijas (como uno dijo por aquí)

23B

Cierto, María

No rabies más, payasø

Mientras tanto, te j0des!

Jajaja

Quise decir: caída en picado de mi cuenta

HDLGP

Se refería a las tetas, pero quería disimular con la tele

A mamarla te vale?

Me pasa lo mismo pero con 2400€ al mes

Menuda panda estos funcionarios vaguetes!!

En algún sitio tenéis que gastar la vida, ya nos hacemos cargo entre todos. Sois los que antes queréis jubilaros, porque en realidad vuestro trabajo no os gusta, pero tenéis la plaza, asique aguantareis lo que os echen.

Prefiero 50 años de vida laboral en un trabajo vocacional facturando al precio que yo pongo, que 30 años aguantando mierdas todos días de todo el que está por encima. Esos 30 son también una buena hipoteca ehh... Disfruta de tu temprana jubilación si la consigues

Funcionario en educación, aprende de este subnormal, que tiene el tono totalmente pillado.

Me vale, desgraciao.

Que aprendan los sabios variables, les han colado el guano con la cantinela de tipos negativos hasta 2030.

Los fisjistas no caímos en la trampa y calzamos fija al 1% y buenos ahorros.

Eso si, postureamos menos en el insta.

Voy a por palomitas mañana hay fútbol.

Empanao llevas un año cagandola. Callate no? lol

A plazos pero sin pagar intereses, no es porque no pueda. En vez de pagar esos 600 de golpe. Los pago poco a poco y con esos 600 género intereses. No sé que hay de malo.

Además mi consulta no és esa

Renault 9 GTD. El Rey del Asfalto.

Atención! Les habla la policía del derroche, están rodeados. Salgan con las manos en alto..

Jajaja

Tranquilos variables, en mis pronósticos nunca fallo y puedo aseguraros que este año el euribor no llegará al 10% :)

No todo van a ser malas noticias para vosotros!

O sea que, te compras un tv y te ofertan pagarlo a letras sin intereses, y ahora que ves que no es de tu agrado pretendes no pagar las letras. A ver, caradura, en primer lugar haberte enterado que la tecnología de pantalla de tu tele barata hace eso vertical que mencionas, son así las baratas; y si no, haberla devuelto en el tiempo que te dan, que suelen ser 15 días o un mes. No que ahora a toro pasado se te ocurre no pagar las letras y pretendes tener razón y que te cuenten que si eso es así... Anda no inventes y apechuga.

Tú eres tonto a cualquier hora

Os veo muy amargados, seguro que sois variables xd

No me suplantes, so mierda

Es que te crees que no hay funcionarios por vocación?, entonces es que eres muy cortito. Tú crees que nadie crece queriendo ser médico, bombero, y otros tipos de funcionarios? Como inspector se la seguridad social, y hacienda que les ponen las pilas a todos los empresarios defraudadores, que solo les gusta el dinero en B. Hay muchos que disfrutan de su trabajo

Fijo que eres tonto

Tú nunca has financiado nada? Por aquí veo muy poca inteligencia financiera

Pues yo tengo hipoteca faja al 1,25 y seria rico si me diran un centimo cada vez que me ha dicho algun “cuñao”: “para que te has cogido fija, estas pagando de mas”…

Ahora son esos cuñaos los que lloran, y me sabe mal, pero cuando uno coge una hipoteca ha de pensar que es una deuda a largo plazo, no mirar el presente y luego llorar y dar pena, exigir ayudas, no amigos, no…

Si se piensas y analizan las cosas no hay sustos, puede haber accidentes, obvio, te puedes quedar sin trabajo y la previsión a la mierda, pero en general si tienes una hipoteca a 40 años ya puedes pensar que en algun momento no tendras trabajo, y se te rompera la nevera y la lvadora y la puta cafetera… ahorra para las vacas flacas, si esto es españa, gastemos, vivamos al dia, o mejor a credito, y en las vacas flacas lloremos y digamos que quien nos gobierna es muy malo.

Señores piensen y lloren menos

Paga y si crees que tienes algún defecto reclama al establecimiento de compra y a la marca. Si nos pagas entraras rápido en la lista de morosos.

Gracias, hoy no he podido escribir pero veo que me han suplantado a mansalva.

Mañana prepararé el primer post, para que veáis que soy yo.

No puedes dejar de pagar el préstamo. Una cosa es la empresa que vendió el TV y la otra es la financiera que te dejó el dinero... A esta última que carajo le importa que no te guste ahora la TV...

El cortoplacismo y solo pensar en el hoy y como mucho mañana. Vivir a tope con las vacas gordas y luego llorar por las esquinas y culpar a todo el mundo con las vacas flacas.

Los que con el euribor en mínimos históricos en vez de ahorrar lo que se ahorraban en intereses se lo gastaban todo y ese 25-30% de los últimos años que contrato variables para ahorrarse una miseria y ahora están con el agua al cuello con la revisión.

Sinceramente gente, cómo creen que cerrará la media de enero?

Hipoteca "faja"...vaya, esa modalidad es nueva...debe apretar mucho al mes en la cuenta....jajajajjajaaaa

De deudas hasta el cuello.

Y encima no quieren pagar.

Pues a pagar y a callar.

Una tele a letras esto es el colmo, yo alucino.

Y luego la gente se pregunta porque están arruinados.

Hace falta un reset y mano dura, para que la gente deje de ser irresponsable.

Y eso es lo que pasará, Euribor al 4,5% y por encima del 3% durante muchos años.

2,3,C.

Los bancos han estado dilatando durante meses los estudios de viabilidad y de riesgo para salir beneficiados de esta vertiginosa subida del Euribor. Firmes fija o variable salen ganando.

Cuando la morosidad se disparé y en lugar de acción comercial se dediquen a gestionar recobros y morosidad, demostrarán que es un sector sin escrúpulos y que no ha aprendido nada de las crisis anteriores.

Si se dispara el alquiler no tiene mucho sentido que baje el precio de la vivienda.

Laura, por aquí verás poca inteligencia, no ya financiera, sino emocional y general, principalmente...

Porque os preocupáis tanto por los demás? Cada uno vive como le sale del guano, nunca mejor dicho. Yo tengo guano variable y soy feliz, no estoy llorando y me considero una persona que gasta bastante. Evidentemente no hay que derrochar porque en cualquier momento te pueden venir mal dadas, pero tampoco se trata de estar trabajando toda la vida para ahorrar y acumular. Me flipa que critiquéis eso y después seais contrarios financiar cosas, porque no se va a poder financiar cualquier compra? De esa forma no te descapitalizas, el tema es ver que no te coman las cuotas de esa financiación. Pero yo sinceramente si tengo 20k euros para destinar en un coche prefiero financiarlo y quedarme con esos 20k para poder invertirlos en otra cosa, creo firmemente que esa es la diferencia entre fijos y variables, no es solo una decisión, es un estilo de vida... El que se muere con mucho dinero, tuvo un error de cálculo...

Por cierto la carne poco hecha, la tostada bien tostada y el café cargado.

La canción una auténtica m. Haz otra cosa más productiva, anda!

2-2-B

Pues IM-BECILES así, con mayúsculas. Uno más por no haberse llevado nada, encima

Laura, pasa de estos, que ayudar nada, solo saben criticar.

Pide a la marca que lo solucione, pero dejar de pagar solo te traerá problemas y además te meterán en lad listas de morosos.

3-3-E

He ganado?

Bueno, cierto que Mallorca tiene mucho tirón de extranjeros, pero yo no tengo claro que puedan sacar la ley tan alegremente. A la UE no creo que le guste un pelo y lo mismo pone pegas...

Yo me compré una vivienda en el 2021 en la zona de Cala D'or, me ha ido muy bien con el alquiler y también he podido disfrutarla bastante, que era la idea.

Las Baleares están imposibles pero yo sí me arriesgaría a comprar de nuevo aunque puedan sacar la ley y bajar por tanto los precios.

Yo que tú no la vendería, salvo necesidad.

Becario, para tu encuesta:

No como carne.

3

4

Por otra parte, como consejo estaría guay que intentaras filtrar algunos mensajes que seguro espantan a muchos.

Yo lo mismo con 2649 € y para tu tranquilidad, me devolvieron todas las extras.

Y sabes q es lo mejor....que como soy funcionario clases pasivas me Jubilo a los 60 cobrando gracias a ti.

Haber estudiado listillo.

Pero tu no te preocupes que te ahorraras 10€ cada mes de la hipoteca. Jejejeje

Funcionario en educación, es tal cuál lo describes, pero este foro solo echa pestes porque hay unos individuos muy desgraciaditospor aquí y es la manera que han encontrado de desfogar, fíjate qué triste es su vida.

Ellos son felices malmetiendo al variable y al fijista, como si esto fuera una lucha entre ellos y no fuéramos todos marionetas del sistema.

Yo sí entiendo que también llore el funcionario si le sube la hipoteca 300-400€. La sociedad nos invita a endeudarnos según nuestros ingresos y así nos va. Nos venden que gastar es felicidad y de vez en cuando cambian las reglas del juego, y trabajadores y funcionarios finalmente tienen los mismos problemas, que no llegan a final de mes.

Estoy con el comentario de arriba,si te hubieras operado en lugar de comprarte una tele nueva, te habría dado más rendimiento.

Laura, te lo vuelvo a decir, las t3tas te hubieran dado más intereses.

Quien pudo cambiar a tipo fijo a 1% y no lo hizo por ahorrarse 30 euros tiene todo lo que se merece.

Ahora a llorar a papa Estado y encima pretenderan que entre todos les paguemos el pufo. Venga ya!!

La vivienda nueva no va a caer nada, pq si la dejan más barata, van a perdidas. Al igual que la vivienda en núcleos de población demandados.

Alguien bien formado no se endeuda por encima de sus posibilidades, en cambio Alguien inepto en cultura financiera paga la casa con guano variable, paga la tele a letras, el coche a letras, el móvil a letras...

Y luego está una minoría bien formada con fija al 1% y buenos ahorros, que paga las demás cosas como un mísero móvil a tocateja.

Así que no vendas penas porque la "sociedad nos invita a endeudarnos". Que la gente necesite aparentar para ser alguien, me importa entre poco y 0.

Así que a disfrutar lo endeudado.

Bla bla bla, que sabrás tú si tengo o no deudas. Compresión lectora es lo que te falta.

He dicho que nos venden que endeudarnos es lo correcto, hasta el Estado está super endeudado porque se puede y no pasa nada, pero nadie avisa de estas montañas rusas que hacen tambalear todos los cimiemtos. Hasta las empresas se verán estranguladas de crédito, donde crees que va a ir sus trabajadores? A lo mejor muchos fijos que se creen a salvo tampoco tendrán trabajo para poder pagar. Crees que esto no te va a afectar a ti?

Cuanta tontería tenéis algunos. Un acierto con la fija y os crees gurús de economía. Sal a la calle a hacer huelga por la deuda pública!

No tienes ni idea. Bocachancla

Toma un pañuelo para limpiarte las lágrimas.

No vi a nadie pedir que toparan las hipotecas.

¡Ahora a pagar!

Formaos un poquito y Alomejor os libráis en la próxima, dentro de 30 años.

Borracho

Iba para anónimo HdGP

Muchos otros no estamos endeudados hasta las cejas.

Me la trae floja como esté el estado y los demás sobreendeudados, ya hice los deberes para en momentos como este comer palomitas durante años.

Hace falta un reset y mano dura para que la gente aprenda a ahorrar.

Parece que lo del 2008 no fue suficiente…

Que no me suplantes papanatas.

Joder y te pones a hablar con un funcionario de enseñanza de marionetas del estado cuando toda la vida estos en su mayoria han sido los mamporreros del estado lavando el cerebro en las aulas desde la infancia para ser buenos borregos que traguen ynno se revelen contra el estado ni el sistema.

O maestro o policía...

Ya está el mulato variable dando por cul0 y equivocándose

Douglas y Jordan, Jordan y Douglas... Palada doble de guano?

Imposible porque estoy empanao

Todos los que estáis poniendo cuánto cobráis sois unos catetos sin clase. Que sepáis que esos sueldos no os dan para vivir cerca de vuestros trabajos, desayunar cerca de vuestros trabajos ni vestir con la misma ropa que las personas con las que os cruzáis de camino a vuestros trabajos. Estáis más cerca de ser “pobres de pedir” que un milenarista en Cadiz.

Habría que ver a la Pata en la realidad, jaja.

Gracias, cabr0n! Jajaja

Pues a ti te lavé el cerebro yo. Así que no te pongas tan bien puesto

Ya ví muchos dramas en el 2008 y no me quedó estómago para más, así que tú disfruta de la carnicería si realmente puedes.

Y suerte para que no te salpique...

Mulata tú madre la muy HdGP

Uy si me vieras... Jajaja

Si era nueva clienta me ofrecieron las dos opciones pero por 40 y algo de euros me quede la fija . Y hoy no me puedo alegrar mas

Derrochólicos no? jajaja

Qué pesado el Loncheados anónimos, jajaja. No te aburres? Cuéntanos algo de Economía, anda.

Pues claro que sí, María. Me alegro mucho por ti!

Ok, Sureño.

No vayas ahora a meter la pata. U otra cosa...

Anormal que ni tengo hipoteca ni soy loncheados anónimos. Tú lo que eres un HdGP, la que sabes de economía es tú madre la fullana

Gracias por el consejo, andaré con cuidado ;)

Por personas como tú es que el mundo funciona así. En vez se apoyar las injusticias que se están cometiendo con los que menos tenemos, os burlais del mal ajeno cuando sabéis que esto, lo llevaban masticando mucho tiempo. Por eso ya no espero que la sociedad empatice con los problemas sociales porque sé que personas como tú siempre pondrán por delante el "algo habrás hecho". No somos dos personas en España las que tenemos falta de formación en temas de banca, somos muchas y esto, los saben los gobiernos y los bancos y nos están sangrando bien por ello.

Yo cuando voy al médico no conozco ya el diagnóstico que me va a dar, me fío de él porque no me queda otra, es el único que me puede ayudar y si me miente o se aprovecha de mi falta de formación sanitaria el que está siendo negligente es él. Parece mentira la cantidad de niños y niñas con vidas desahogadas que se atreven a culpar a las personas vulnerables de sus desgracias. Que osadia y falta de inteligencia disfrazada de cultureo y postureo.