Esta mañana he estado hablando con Heidi van Lautenschläger que es la becaria del BCE para ver si podía soltarnos alguna exclusiva sobre la reunión que hoy tiene el consejo de gobierno y me ha dicho que está el ambiente muy caldeado que por un lado están los españoles, portugueses, italianos y griegos que quieren que los tipos se suban tarde y poco y por otro lado los alemanes, belgas, holandeses e irlandeses que quieren subirlos cincuenta puntos de golpe el mes que viene. Así que para zanjar el debate han decidido hacerlo de la manera más justa y como se suelen resolver los grandes problemas de Europa. Jugando al «Piedra, papel, tijera, lagarto, spcok».

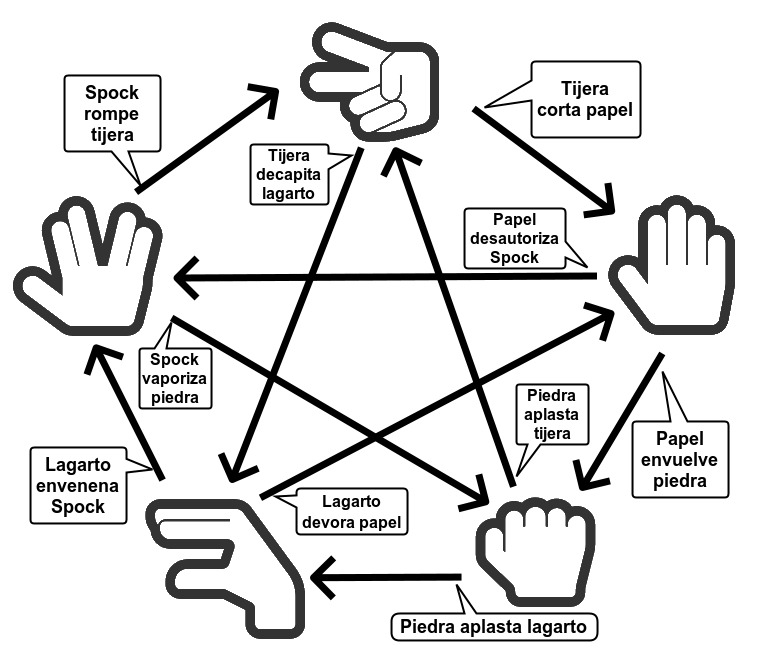

Este método utilizado por el BCE en las grandes citas es muy sencillo. Christine Lagarde hace de árbitro, grita «Piedra, papel, tijera, lagarto, spcok» y cada uno de los miembros saca una figura. Quedando así las reglas.

Tijera corta a papel, papel tapa a piedra, piedra aplasta a lagarto, lagarto envenena a Spock, Spock rompe a tijera, tijera decapita a lagarto, lagarto devora a papel, papel desautoriza a Spock, Spock vaporiza a piedra, y como siempre, piedra aplasta a tijera.

El que gane decide cuanto se suben los tipos de interés. ¿Quién ganará? Hoy lo sabremos y mañana el Euribor lo notará. De momento hoy tendremos una jornada de transición.

Gracias becario, que nervios tengo, ahora dame el Euribor de hoy.

El Euribor parece que ha entrado en pánico este mes y cuando parecía que podía darnos un descanso se desmadra de nuevo y avanza imparable hacia el 1%. . El índice de referencia más utilizado en las hipotecas de España continúa con su tendencia alcista y se dispara hoy 45 milésimas en su tasa diaria hasta el 0.614% cifras no vistas desde junio de 2014.

Con solo siete valores cotizado la media mensual de junio supera el 0.5% y se queda momentáneamente en el +0.517%, bastante por encima del valor marcado hace un año cuando estaba en el -0.484% y que el de hace seis meses cuando marcó un mínimo del -0.502% con lo que se encarecerán considerablemente todas las hipotecas variables a las que les toque revisar próximamente.

¿Qué previsiones hay sobre el Euribor para este año?

Hoy, después de la reunión del BCE, dispondremos de valiosa información para poder equivocarnos en nuestras predicciones con más criterio. De todas maneras confiamos en que ya hayamos pasado lo peor y lo que nos quede sea solamente malo.

Preguntas frecuentes

¿Qué alternativas existen para mitigar el riesgo del Euríbor dentro de una hipoteca variable?

quí tienes una ampliación detallada con 5 preguntas y respuestas centradas específicamente en el Banco Central Europeo (BCE) y otras 5 dedicadas en profundidad a las hipotecas variables.

El Banco Central Europeo (BCE) y el Euríbor

1. ¿Cuáles son los tres tipos de interés oficiales del BCE y cuál influye más en el Euríbor?

El BCE no fija un solo tipo de interés, sino tres tasas que forman las herramientas de su política monetaria:

Tipo de las operaciones principales de financiación (MRO): El interés que pagan los bancos cuando piden dinero prestado al BCE a un plazo de una semana.

Facilidad marginal de crédito: El interés, más alto, que pagan los bancos por pedir dinero al BCE de un día para otro (urgente).

Facilidad de depósito (DF): El interés que el BCE paga (o cobra) a los bancos por dejar su exceso de dinero guardado en el banco central de un día para otro.

Hoy en día, el tipo que más influye y guía al Euríbor es la Facilidad de depósito, ya que el mercado interbancario actual se mueve en un entorno de alta liquidez y los bancos toman esta tasa como el suelo real para el precio del dinero.

2. ¿Qué es el \"mecanismo de transmisión\" de la política monetaria del BCE?

Es el proceso mediante el cual las decisiones que toma el Consejo de Gobierno del BCE (como subir o bajar las tasas oficiales) se trasladan a toda la economía a través del sistema financiero.

Cuando el BCE modifica sus tipos, altera en primer lugar las condiciones del mercado interbancario (haciendo subir o bajar el Euríbor). Esto impacta consecutivamente en los tipos que los bancos comerciales aplican a sus clientes. Así, una decisión tomada en la sede de Fráncfort termina encareciendo o abaratando las hipotecas de las familias y los créditos de las empresas, regulando la circulación del dinero para controlar la inflación o estimular el crecimiento.

3. ¿Por qué el BCE puede decidir subir los tipos de interés si sabe que eso encarecerá las hipotecas?

El mandato principal y prioritario del BCE es mantener la estabilidad de precios en la eurozona, lo que define como una inflación en torno al 2% a medio plazo. Si la economía sufre una alta inflación (los precios suben rápido), el BCE se ve obligado a subir los tipos de interés para \"enfriar\" la actividad económica. Al encarecerse el Euríbor y los créditos, las familias consumen menos y las empresas frenan sus inversiones. Al bajar la demanda de bienes y servicios, los precios tienden a estabilizarse o bajar, cumpliendo el objetivo del banco central a costa de un encarecimiento temporal del crédito.

4. ¿Qué son las operaciones de refinanciación a largo plazo (TLTRO) y cómo afectaron al mercado del Euríbor?

Las TLTRO (Targeted Longer-Term Refinancing Operations) son subastas de liquidez mediante las cuales el BCE presta dinero a los bancos comerciales a plazos muy largos (hasta tres años) y en condiciones extremadamente ventajosas, vinculadas a que los bancos trasladen ese dinero en forma de créditos a la economía real.

Durante las épocas de crisis, la inyección masiva de miles de millones de euros a través de las TLTRO inundó el sistema de liquidez. Al tener los bancos tanto dinero disponible proporcionado directamente por el BCE, la necesidad de pedirse prestado entre ellos en el mercado interbancario cayó al mínimo, lo que empujó al Euríbor a terreno negativo durante varios años.

5. ¿Qué canales de comunicación utiliza el BCE que hacen variar al Euríbor antes de que cambien los tipos?

El Euríbor se mueve por expectativas, por lo que reacciona con fuerza a la comunicación verbal del BCE, una estrategia conocida como Forward Guidance (orientación futura). Esto incluye:

Las ruedas de prensa posteriores a las reuniones de política monetaria.

Los discursos públicos de la presidencia del BCE y de los miembros del Consejo de Gobierno.

Las actas oficiales de sus reuniones financieras.

Si la presidenta del BCE sugiere en una rueda de prensa que la inflación sigue siendo un problema y que podrían ser necesarias más restricciones, los bancos asumen que las tasas subirán en el futuro. Automáticamente, el Euríbor diario empieza a escalar días o semanas antes de que el BCE ejecute la subida oficial en su reunión.

Las Hipotecas Variables en profundidad

6. ¿Qué es la \"revisión de la hipoteca\" y por qué el desfase temporal afecta a la nueva cuota?

La revisión es el momento contractual en el que el banco actualiza el tipo de interés de una hipoteca variable aplicando el último valor del Euríbor. Esta revisión suele ser anual o semestral.

Existe un desfase temporal importante: cuando el banco calcula tu nueva cuota, no utiliza el Euríbor del mismo día de la revisión, sino la media mensual de uno o dos meses anteriores (el último dato que haya sido publicado oficialmente en el Boletín Oficial del Estado o BOE). Esto provoca que, si el Euríbor está subiendo o bajando de forma muy acelerada, el hipotecado note el impacto real en su cuenta bancaria con varias semanas de retraso respecto a las noticias financieras.

7. ¿Qué es la cláusula suelo y por qué generó tanta litigiosidad en los tribunales?

La cláusula suelo era un límite mínimo que los bancos introducían de forma opaca en los contratos de hipotecas variables. Esta cláusula establecía que, aunque el Euríbor bajara a niveles mínimos o negativos, el tipo de interés del cliente nunca podría caer por debajo de un porcentaje fijo (por ejemplo, un 3%).

Esto impedía a los hipotecados beneficiarse de las caídas drásticas del Euríbor. Generó una enorme ola de demandas judiciales debido a que los bancos no informaron con transparencia de su existencia ni de las consecuencias económicas. El Tribunal Supremo español y el Tribunal de Justicia de la Unión Europea (TJUE) terminaron declarándolas abusivas en los casos donde faltó transparencia, obligando a las entidades a devolver miles de millones de euros cobrados de más.

8. ¿Qué alternativas existen para mitigar el riesgo del Euríbor dentro de una hipoteca variable?

Si un hipotecado a tipo variable teme la volatilidad del Euríbor, tiene varias opciones legales para protegerse:

Novación: Negociar con su propio banco un cambio en las condiciones del contrato, solicitando pasar de un tipo variable a uno fijo o mixto.

Subrogación por acreedor: Trasladar la hipoteca a otra entidad bancaria que le ofrezca un tipo fijo o mejores condiciones (un diferencial más bajo).

Amortización anticipada: Si dispone de ahorros, pagar parte del capital pendiente para reducir la deuda. Puede elegir reducir la cuota mensual (para aliviar el gasto corriente) o reducir el plazo de años (lo que ahorra más intereses a largo plazo).

¿Cuáles son los tres tipos de interés oficiales del BCE y cuál influye más en el Euríbor?

El BCE no fija un solo tipo de interés, sino tres tasas que forman las herramientas de su política monetaria:

Tipo de las operaciones principales de financiación (MRO): El interés que pagan los bancos cuando piden dinero prestado al BCE a un plazo de una semana.

Facilidad marginal de crédito: El interés, más alto, que pagan los bancos por pedir dinero al BCE de un día para otro (urgente).

Facilidad de depósito (DF): El interés que el BCE paga (o cobra) a los bancos por dejar su exceso de dinero guardado en el banco central de un día para otro.

Hoy en día, el tipo que más influye y guía al Euríbor es la Facilidad de depósito,

Me habría gustado escribir en expansion.com o en el economista.es pero acabé escribiendo aquí sobre el valor diario del Euríbor cada mañana a eso de las 11:00

Ya se oye llegar a los "os reís de las desgracias ajenas", "ladrones", "menos mal que justo amorticé todo ayer y vendí el bitcoin el día en el que más caro estaba" y demás especuladores que son malos perdedores.

Venga, a quejaros por internet y a seguir remando para pagar vuestros zulos.

Ostras con el euribor, menos mal que liquidé la hipoteca, suerte a los hipotecados

Daniel

Ya llegan, ya llegaaaaaan.

Javier

PURA ESPECULACIÓN DECIAN PIR EL MES DE MARZO

alergria

esta guerra hipotecados/nohipotecados y tipofijo/tipovariable que os traeis me parece la cosa más absurda y ridícula que he visto. ¿y sois gente adulta? pero si pareceis de patio de colegio.

Julio

Por fin un comentario sensato...

S. Charro

Qué tranquilo se duerme con una hipoteca fija al 1,5 sin vinculaciones...

Rasiiiii

Mal de muchos, consuelo de tontos. Aquí otro con variable y no por lo que no intentara cambiar a fija, si no que cuando iba en los años de pandemia, segun ellos no daba el perfil. Ahora tocará remar contra mareas, suerte a todos

Es por dar un poco de vida al foro. Cuando sólo hay una misma corriente de opinión es mala señal.

Gonzalo

Amen! En tu mismo caso estoy

Y pensar que no tengo hipoteca, pero leo el blog!!!!

Lo has clavao

Lo has clavado

Mortage

Antes de subir los tipos el BCE deja de comprar deuda de los estados miembros, Grecia, Italia ESPAÑA, Francia todos con deudas de más del 100% del pib, esto no va de hipotecas va de turismo, industria, importaciones …sube los gastos financiaremos y viene paro, bajo consumo recesión y en 2024 por estas fechas euribor en negativo, eso si se duerme tranquilo pagando siempre lo mismo

Tal como está todo no se pueden hacer previsiones. Hoy puede que hipoteca fija sea más sensato y maçana variable. Sólo hay que ver que si uno estornuda en China el virus llega a cualquier parte (y no lo digo por estigmatizar a la población China pero es lo que pasó con el coronavirus.

Ibuyater

Silvia Charro! Tenía razón!!! jajaja

Juan

Se acuerda alguien de subibor, oscaribor etc?

Mortage

0.25 en julio tanto ruido pa eso?? Antes de llegar al 1% ya estamos en recesión y otra vez el BCE detrás de la,curva de tipos Lagarde es la chica de la curva jajajja

Yo tengo vinculaciones pero porque me la dieron al 95% hace unos meses. Eso si, son vinculaciones como nomina, recibos y tarjeta

Max

Entro en LaVanguardia y veo el siguiente titular: El BCE confirma el plan para empezar a subir los tipos de interés en julio ante el alza de la inflación

Mañana nos espera una gran subida del euribor...

jajaja

Mad

Ya te digo.

Manolete

0.25 es poca cosa... el euribor no deberia de estar como esta, creo que se han aprovechado del miedo.

+1

Raquel

Pus sigo pensando que una hipoteca a tipo variable es mejor opcion. Los tipos "altos" van a durar dos telediarios. O eso o la hostia que se va a pegar España y resto de paises del sur europeo va a ser tan grande que nos va ha importar nada si la hipoteca la tenemos a un 2 o a un 3.

Las hipotecas de tipo fijo pues son una tranquilidad, de acuerdo, pero yo, que me hipoteque en 2013 he pagado mas de media hipoteca, he podido amortizar, y con intereses de risa, ahora para lo que me queda ya me da igual.

Pero vamos, que aqui nadie pierde ni gana, estamos todos en el mismo barco señores, a verlas venir..

anso

Aquí hay mucha gente que en los últimos años ha pagado 0. Mientras los de fija pagaban 1.5 y 2. La tranquilidad de pagar mucho siempre para no pagar nunca una burrada.

Mister 0.7

Mañana no va a subir mucho.

Recuerda que el euribor para el cálculo de hipotecas es la expectativa del mercado de como va a estar el euribor a 12 meses (euribor 12 meses).

Si va a continuar subiendo, y puede que en poco se vaya al 2%/3%, pero mañana se va a relajar y no va a ser como los cuatro días anteriores de esta semana. Creo que el mercado esperaba mas caña del BCE que ha estado dovish. Mañana un euribor tranquilo, ya verás.

Fijo/variable. Ambas están baratas y todos han ganado porque la inflación es muy superior al % de interés.

Rafi

Me puedes decir cuánto te queda? Yo pienso y estoy en la misma situación que tú, el problema es que está subiendo tan rápido con este rally que parece no tener techo. Yo si para en el 2% y no se mueve hacia más arriba. Estaré contento.

El problema de las hipotecas es el método de amortización francés : con una hipoteca a 25 años al 3% pagas un 53% de intereses en las primeras cuotas. La comparación con la inflación induce a engaño

Se va a relajar? Jajajaja

Dime los números del euromillones, para no echar

pole

Especuladores.

Ya se oye llegar a los "os reís de las desgracias ajenas", "ladrones", "menos mal que justo amorticé todo ayer y vendí el bitcoin el día en el que más caro estaba" y demás especuladores que son malos perdedores.

Venga, a quejaros por internet y a seguir remando para pagar vuestros zulos.

Ostras con el euribor, menos mal que liquidé la hipoteca, suerte a los hipotecados

Ya llegan, ya llegaaaaaan.

PURA ESPECULACIÓN DECIAN PIR EL MES DE MARZO

esta guerra hipotecados/nohipotecados y tipofijo/tipovariable que os traeis me parece la cosa más absurda y ridícula que he visto. ¿y sois gente adulta? pero si pareceis de patio de colegio.

Por fin un comentario sensato...

Qué tranquilo se duerme con una hipoteca fija al 1,5 sin vinculaciones...

Mal de muchos, consuelo de tontos. Aquí otro con variable y no por lo que no intentara cambiar a fija, si no que cuando iba en los años de pandemia, segun ellos no daba el perfil. Ahora tocará remar contra mareas, suerte a todos

Es por dar un poco de vida al foro. Cuando sólo hay una misma corriente de opinión es mala señal.

Amen! En tu mismo caso estoy

Y pensar que no tengo hipoteca, pero leo el blog!!!!

Lo has clavao

Lo has clavado

Antes de subir los tipos el BCE deja de comprar deuda de los estados miembros, Grecia, Italia ESPAÑA, Francia todos con deudas de más del 100% del pib, esto no va de hipotecas va de turismo, industria, importaciones …sube los gastos financiaremos y viene paro, bajo consumo recesión y en 2024 por estas fechas euribor en negativo, eso si se duerme tranquilo pagando siempre lo mismo

Tal como está todo no se pueden hacer previsiones. Hoy puede que hipoteca fija sea más sensato y maçana variable. Sólo hay que ver que si uno estornuda en China el virus llega a cualquier parte (y no lo digo por estigmatizar a la población China pero es lo que pasó con el coronavirus.

Silvia Charro! Tenía razón!!! jajaja

Se acuerda alguien de subibor, oscaribor etc?

0.25 en julio tanto ruido pa eso?? Antes de llegar al 1% ya estamos en recesión y otra vez el BCE detrás de la,curva de tipos Lagarde es la chica de la curva jajajja

Yo tengo vinculaciones pero porque me la dieron al 95% hace unos meses. Eso si, son vinculaciones como nomina, recibos y tarjeta

Entro en LaVanguardia y veo el siguiente titular: El BCE confirma el plan para empezar a subir los tipos de interés en julio ante el alza de la inflación

Mañana nos espera una gran subida del euribor...

jajaja

Ya te digo.

0.25 es poca cosa... el euribor no deberia de estar como esta, creo que se han aprovechado del miedo.

+1

Pus sigo pensando que una hipoteca a tipo variable es mejor opcion. Los tipos "altos" van a durar dos telediarios. O eso o la hostia que se va a pegar España y resto de paises del sur europeo va a ser tan grande que nos va ha importar nada si la hipoteca la tenemos a un 2 o a un 3.

Las hipotecas de tipo fijo pues son una tranquilidad, de acuerdo, pero yo, que me hipoteque en 2013 he pagado mas de media hipoteca, he podido amortizar, y con intereses de risa, ahora para lo que me queda ya me da igual.

Pero vamos, que aqui nadie pierde ni gana, estamos todos en el mismo barco señores, a verlas venir..

Aquí hay mucha gente que en los últimos años ha pagado 0. Mientras los de fija pagaban 1.5 y 2. La tranquilidad de pagar mucho siempre para no pagar nunca una burrada.

Mañana no va a subir mucho.

Recuerda que el euribor para el cálculo de hipotecas es la expectativa del mercado de como va a estar el euribor a 12 meses (euribor 12 meses).

Si va a continuar subiendo, y puede que en poco se vaya al 2%/3%, pero mañana se va a relajar y no va a ser como los cuatro días anteriores de esta semana. Creo que el mercado esperaba mas caña del BCE que ha estado dovish. Mañana un euribor tranquilo, ya verás.

Fijo/variable. Ambas están baratas y todos han ganado porque la inflación es muy superior al % de interés.

Me puedes decir cuánto te queda? Yo pienso y estoy en la misma situación que tú, el problema es que está subiendo tan rápido con este rally que parece no tener techo. Yo si para en el 2% y no se mueve hacia más arriba. Estaré contento.

El problema de las hipotecas es el método de amortización francés : con una hipoteca a 25 años al 3% pagas un 53% de intereses en las primeras cuotas. La comparación con la inflación induce a engaño

Se va a relajar? Jajajaja

Dime los números del euromillones, para no echar

LOL

Mister, a que número lotería juego?