Hay un dato que resume el estado del emprendimiento español mejor que cualquier titular: entre 2015 y 2025, las startups nacionales captaron más de 12.000 millones de euros en rondas de financiación, según Dealroom y los informes anuales de SpainNAB. Una cifra que suena a éxito hasta que rascas un poco y descubres que una parte considerable de ese dinero se evaporó en estructuras de costes sobredimensionadas, expansiones internacionales precipitadas y modelos de negocio que nunca encontraron el camino hacia los números negros. El resultado fue cierres, reestructuraciones, ventas a precio de saldo y, en algunos casos, concursos de acreedores que dejaron a inversores, empleados y proveedores con las manos vacías.

Este ranking no es una lista de fracasados. Es una radiografía del dinero que el emprendimiento español apostó, con mayor o menor acierto, por modelos que prometían cambiar sectores enteros. Algunas de estas empresas transformaron hábitos de consumo antes de hundirse. Otras simplemente quemaron capital sin dejar huella relevante. Lo que tienen en común es que todas alcanzaron valoraciones o captaciones millonarias y ninguna logró cerrar un ejercicio fiscal con beneficios sostenidos. El morbo informativo está en los números, pero la lección está en los patrones.

Metodología: Cómo se ha construido este ranking

Para elaborar este ranking se han cruzado varias fuentes públicas y semipúblicas. Los registros del Registro Mercantil español permiten rastrear pérdidas acumuladas ejercicio a ejercicio en las empresas obligadas a depositar cuentas. Los informes de inversión de Dealroom, Crunchbase y la Asociación Española de Capital, Crecimiento e Inversión (ASCRI) documentan las rondas captadas. Y medios especializados como Cinco Días, El Confidencial, TechCrunch España y Novafica han cubierto en profundidad los procesos de cierre o reestructuración de muchas de estas compañías.

El criterio principal de ordenación es el capital total captado en rondas combinado con las pérdidas acumuladas documentadas antes del cierre, la venta o la reestructuración definitiva. No se han incluido empresas que, tras quemar capital en sus primeros años, alcanzaron rentabilidad operativa sostenida. El ranking se centra en compañías que, a fecha de cierre de este artículo (julio de 2026), no han demostrado un modelo rentable estable o han cesado operaciones. Cuando no existe un dato exacto de pérdidas, se indica expresamente con la fórmula «según estimaciones» o «los últimos datos disponibles apuntan a». La mayoría son o fueron residentes fiscales en España, aunque algunas operaban con estructuras holding en el extranjero.

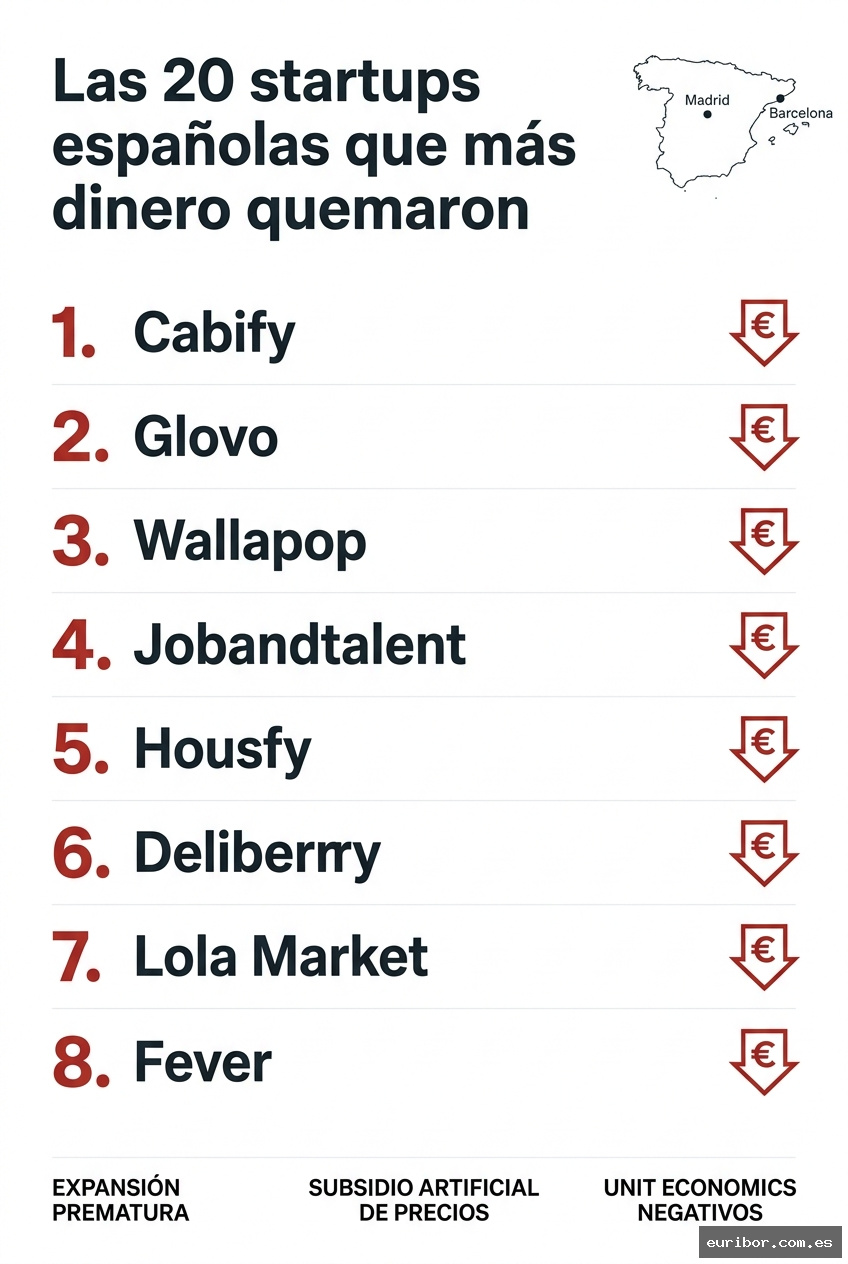

El ranking: Del capital quemado a la lección aprendida

1. Cabify encabeza este ranking no porque haya cerrado —a fecha de publicación sigue operando—, sino porque acumula las pérdidas más documentadas del emprendimiento español. Fundada en Madrid en 2011, captó más de 1.400 millones de dólares en sucesivas rondas lideradas por fondos como Rakuten Capital o Ninety Eight. Sus pérdidas acumuladas hasta 2023, según las cuentas depositadas en el Registro Mercantil por sus filiales españolas y latinoamericanas, superan los 800 millones de euros. La compañía ha sobrevivido gracias a sucesivas inyecciones de capital y a una reestructuración severa que incluyó varios EREs y la salida de mercados como México DF y Lima. Su problema estructural es el mismo que el de Uber a escala global: el coste de captación y retención de conductores y usuarios hace casi imposible la rentabilidad sin una escala masiva que, en mercados hispanohablantes, todavía no ha alcanzado.

2. Glovo es probablemente el caso más mediático. Fundada en Barcelona en 2015 por Oscar Pierre y Sacha Michaud, la plataforma de delivery captó más de 1.200 millones de euros antes de ser adquirida por el grupo alemán Delivery Hero en 2022 por aproximadamente 2.300 millones. El problema es que en el momento de la compra acumulaba pérdidas operativas de más de 500 millones de euros y nunca había cerrado un ejercicio en positivo. La adquisición fue, en parte, una operación de supervivencia: Delivery Hero compró cuota de mercado a precio de coste asumiendo que las sinergias de grupo permitirían alcanzar rentabilidad. A fecha de 2026, los últimos informes de Delivery Hero siguen reflejando que el segmento sur de Europa, donde Glovo es la marca principal, opera con márgenes negativos.

3. Wallapop presenta un caso más matizado. La app de compraventa de segunda mano fundada en Barcelona en 2013 captó más de 190 millones de euros y llegó a una valoración de 690 millones en 2021. Sus pérdidas acumuladas hasta 2022 superaban los 200 millones según el Registro Mercantil. La empresa ha ido reduciendo su tasa de quema de capital y en 2024 anunció que se aproximaba al punto de equilibrio operativo, aunque sin confirmar beneficios netos. Es uno de los ejemplos más claros de startup que ha sobrevivido al invierno de la financiación ajustando su estructura sin perder relevancia de mercado.

4. Jobandtalent, la plataforma madrileña de trabajo temporal tecnológico, captó más de 500 millones de dólares entre 2020 y 2022 y llegó a una valoración de 2.350 millones que la convirtió en uno de los pocos unicornios españoles. Los últimos datos disponibles de sus cuentas consolidadas apuntan a pérdidas acumuladas superiores a los 300 millones de euros. Apostó por una expansión internacional agresiva en Reino Unido, Alemania y Estados Unidos que consumió capital a una velocidad que el modelo de margen bajo del trabajo temporal no podía sostener, y en 2023 realizó una reestructuración significativa reduciendo plantilla en más de un 30%.

5. Housfy, la proptech barcelonesa que prometía cambiar la compraventa de vivienda, captó alrededor de 30 millones de euros y acumuló pérdidas que, según estimaciones basadas en sus cuentas depositadas, superan los 25 millones antes de su reestructuración en 2023. Su modelo de comisión fija frente al porcentaje tradicional de las inmobiliarias era atractivo para el consumidor pero resultó difícil de escalar con los márgenes disponibles en el mercado español.

6. Deliberry fue una de las primeras víctimas del mercado del quick commerce español. La startup de entrega de supermercado en menos de 60 minutos captó cerca de 30 millones de euros y cerró operaciones en 2022 sin haber alcanzado rentabilidad en ningún mercado. Su historia es casi un calco de la de Gorillas o Getir a escala local: el coste logístico del modelo dark store en ciudades españolas hacía matemáticamente imposible la rentabilidad con los volúmenes de pedido disponibles.

7. Lola Market, otra plataforma de compra de supermercado a domicilio, captó aproximadamente 14 millones de euros y fue adquirida por Ulabox antes de cesar operaciones definitivamente. Sus pérdidas acumuladas, según estimaciones del sector, superaban los 20 millones en el momento de la venta. El patrón se repite: mercado real pero márgenes insuficientes para cubrir los costes operativos de personal de compra y entrega.

8. Fever merece una mención especial porque sigue operando y ha captado más de 250 millones de dólares, pero los últimos datos disponibles de sus cuentas reflejan pérdidas acumuladas significativas. La plataforma madrileña de descubrimiento de experiencias de ocio ha construido una base de usuarios global impresionante, aunque su modelo de monetización a través de comisiones sobre eventos sigue sin generar beneficios netos documentados.

9. Aplazame, la fintech de financiación en el punto de venta adquirida por WiZink, captó inversión relevante y acumuló pérdidas operativas antes de encontrar un comprador. Su historia ilustra cómo muchas fintechs españolas han sobrevivido gracias a adquisiciones estratégicas más que a la rentabilidad propia.

10. Spotahome, la plataforma de alquiler de habitaciones y pisos de media estancia, captó más de 80 millones de euros en rondas lideradas por fondos como Kleiner Perkins. Sus pérdidas acumuladas hasta 2022 superaban los 60 millones según las cuentas depositadas. La pandemia golpeó especialmente a su modelo, que dependía de la movilidad internacional de estudiantes y trabajadores.

Entre las posiciones 11 y 15 encontramos casos igualmente ilustrativos. Badi, otra proptech de alquiler de habitaciones, captó cerca de 30 millones de euros y reestructuró su modelo varias veces sin alcanzar rentabilidad sostenida. Travelperk, la plataforma de gestión de viajes de empresa, es uno de los casos más interesantes: ha captado más de 400 millones de dólares y sigue creciendo, pero los últimos datos disponibles apuntan a pérdidas operativas sostenidas mientras persigue escala global. Carto, la empresa de análisis geoespacial, captó más de 100 millones de dólares y ha atravesado varias reestructuraciones. Flywire, aunque de origen parcialmente español, y Typeform, la empresa de formularios interactivos con sede en Barcelona, completan este bloque con historias de captación millonaria y rentabilidad esquiva.

Las posiciones 16 a 20 incluyen nombres menos conocidos pero igualmente reveladores. Percentil, la plataforma de ropa infantil de segunda mano, fue pionera en economía circular pero no logró el volumen necesario para ser rentable antes de ser adquirida. SocialCar, el Airbnb de los coches, captó inversión significativa y cerró operaciones en 2020. Kantox, la fintech de gestión de divisas para empresas, fue adquirida por BNP Paribas antes de alcanzar rentabilidad autónoma. Coverfy, el agregador de seguros, y Bdeo, la insurtech de peritación con inteligencia artificial, cierran el ranking con historias de capital invertido en sectores con potencial real pero con horizontes de rentabilidad más largos de lo que los inversores iniciales anticiparon.

Los patrones que se repiten: Por qué queman tanto y ganan tan poco

Analizar estos veinte casos juntos revela patrones estructurales que van mucho más allá del talento o la mala suerte de sus fundadores. El primero y más evidente es la trampa del crecimiento a cualquier precio. Durante el período 2018-2022, el capital riesgo global operó bajo una lógica clara: crecer rápido, capturar mercado y preocuparte de la rentabilidad después. En España eso se tradujo en empresas que subsidiaban artificialmente el precio de sus servicios —los riders de Glovo, los conductores de Cabify, los compradores de Lola Market— para acelerar la adopción. Cuando el grifo del capital se cerró en 2022, con la subida de tipos de la Fed y el BCE, esas empresas descubrieron que su base de usuarios no estaba dispuesta a pagar el precio real del servicio.

El segundo patrón es la expansión internacional prematura. Varias de las startups de este ranking salieron de España antes de haber demostrado un modelo rentable en su mercado doméstico. La lógica era comprensible: el mercado español es demasiado pequeño para justificar las valoraciones que perseguían. Pero expandirse a Reino Unido, Alemania o Latinoamérica sin rentabilidad local multiplica el problema, no lo resuelve. Cada nuevo mercado requiere inversión en marca, operaciones, legal y talento local, lo que dispara la tasa de quema de capital en un momento en que la empresa todavía no genera caja suficiente para autofinanciarse.

El tercero, quizás el más estructural, es la desconexión entre el modelo de negocio y la realidad del mercado laboral y de consumo español. España tiene una de las tasas de paro juvenil más altas de Europa —en torno al 27% según los últimos datos de Eurostat— y una renta disponible media por hogar inferior a la media de la UE-27. Los modelos basados en consumidores de alto poder adquisitivo o en trabajadores bien pagados tienen aquí un techo estructural más bajo que en Alemania, Francia o el Reino Unido. Varias de las startups de este ranking importaron modelos de Silicon Valley o del norte de Europa sin ajustar suficientemente sus supuestos económicos a la realidad española.

El contexto del ecosistema: ¿ha aprendido la lección?

La pregunta relevante en julio de 2026 no es tanto por qué fallaron estas empresas —las razones están documentadas— sino si el sector ha interiorizado las lecciones. Los datos más recientes de ASCRI para 2025 muestran una caída del 35% en el volumen de inversión en startups en fase temprana respecto al pico de 2021, lo que refleja un mercado más selectivo y exigente con los fundamentales financieros. Los fondos de venture capital que operan en España —Samaipata, Seaya, Kibo Ventures, Lanzadera— han endurecido sus criterios, exigiendo métricas de unit economics positivas antes de comprometer capital en rondas Serie A o superiores. Es un cambio significativo respecto a la era del dinero barato.

Al mismo tiempo, sería injusto reducir estas historias a fracasos puros. Empresas como Glovo o Jobandtalent generaron decenas de miles de empleos directos e indirectos, transformaron hábitos de consumo y construyeron infraestructura tecnológica que en algunos casos ha sido absorbida por actores más grandes. El capital que quemaron no desapareció en el vacío: se convirtió en salarios, en servidores, en conocimiento acumulado por equipos que después fundaron nuevas empresas o se incorporaron a compañías más maduras. El emprendimiento español de 2026 es más sofisticado, en parte, gracias a estos fracasos costosos.

Lo que sí es legítimo cuestionar es si la distribución de ese riesgo fue equitativa. Los fundadores que salieron en rondas tempranas con participaciones diluidas pero valoradas, los fondos que entraron y salieron en el momento adecuado, y los asesores que cobraron honorarios independientemente del resultado final quedaron, en general, mejor parados que los empleados que perdieron sus trabajos en los EREs o los proveedores que vieron impagadas sus facturas. Esa asimetría no es exclusiva del emprendimiento español —es consustancial al modelo de venture capital global—, pero merece ser nombrada cuando se hace balance. Si te interesa profundizar en cómo funciona la financiación de startups y qué implicaciones tiene para la economía real, el análisis de los sectores con mayor concentración empresarial que publicamos recientemente en este blog ofrece un ángulo complementario que vale la pena leer.

Preguntas frecuentes

¿Cuánto dinero han captado en total las startups españolas entre 2015 y 2025?

Las startups españolas captaron más de 12.000 millones de euros en rondas de financiación entre 2015 y 2025, según datos de Dealroom y SpainNAB. Una parte considerable de ese capital se perdió en expansiones fallidas y modelos de negocio que nunca alcanzaron rentabilidad.

¿Cuál es la startup española que más dinero ha perdido sin ser rentable?

Cabify encabeza el ranking con pérdidas acumuladas que superan los 800 millones de euros hasta 2023, según sus cuentas depositadas en el Registro Mercantil. A pesar de seguir operando, ha necesitado múltiples inyecciones de capital y ha tenido que salir de mercados como México DF y Lima.

¿Cuánto dinero captó Glovo antes de ser vendida a Delivery Hero?

Glovo captó más de 1.200 millones de euros en rondas de financiación antes de ser adquirida por Delivery Hero en 2022 por aproximadamente 2.300 millones de euros. En el momento de la compra acumulaba pérdidas operativas superiores a los 500 millones de euros.

¿Cuándo fue adquirida Glovo y por qué se vendió con tantas pérdidas?

Glovo fue adquirida por el grupo alemán Delivery Hero en 2022, cuando todavía acumulaba cientos de millones en pérdidas operativas. Su venta refleja un patrón común en el sector delivery: crecer rápido para ganar cuota de mercado asumiendo pérdidas con la esperanza de alcanzar rentabilidad a escala.

¿Por qué las startups españolas queman tanto dinero sin llegar a ser rentables?

Los patrones más comunes son estructuras de costes sobredimensionadas, expansiones internacionales precipitadas y modelos de negocio que no encuentran el camino hacia los números positivos. En sectores como el delivery o el transporte, el coste de captación y retención de usuarios y proveedores hace muy difícil la rentabilidad sin una escala masiva.

¿Cómo se ha elaborado el ranking de startups que más capital han quemado?

Se han cruzado datos del Registro Mercantil español, informes de Dealroom, Crunchbase y ASCRI, junto con coberturas de medios como Cinco Días y El Confidencial. El criterio principal es el capital total captado combinado con las pérdidas acumuladas documentadas antes del cierre, venta o reestructuración definitiva.

Deja un comentario

Tu email no será publicado. Los campos obligatorios están marcados con *