Hay una cifra que resume décadas de promesas incumplidas en el emprendimiento español: más de 4.000 millones de euros en capital riesgo invertidos en startups nacionales durante el período 2015-2024, según la Asociación Española de Capital, Crecimiento e Inversión (ASCRI), con una tasa de fracaso que ronda el 70% antes del quinto año. Pero el verdadero escándalo no está en las que cierran rápido, sino en las que aguantan años, a veces más de una década, consumiendo rondas millonarias sin llegar a generar beneficios sostenibles. Esas son las protagonistas de este artículo.

El fenómeno del «burn rate» descontrolado no es exclusivo de España, pero aquí tiene características propias: un mercado doméstico relativamente pequeño, dificultad para escalar al sur de Europa o Latinoamérica y una cultura inversora que durante años premió el crecimiento de usuarios sobre la viabilidad financiera. El resultado es un cementerio de unicornios frustrados, plataformas que llegaron a ser portada de todos los medios económicos y que hoy son poco más que una lección en los MBA. A continuación, el ranking de las que más capital consumieron sin encontrar el camino a los números negros.

Metodología: Cómo se ha elaborado este ranking

Este ranking se ha construido a partir de fuentes públicas y especializadas: registros mercantiles accesibles a través del BORME, informes de Dealroom y Crunchbase sobre rondas de financiación en España, coberturas de medios como Expansión, El Confidencial, Cinco Días y Startups.es, y memorias anuales depositadas en el Registro Mercantil. Se han considerado startups fundadas en España o con sede operativa principal en el país que hayan levantado financiación externa significativa, generalmente superior a los 10 millones de euros en total, y que a fecha de publicación, julio de 2026, no hayan alcanzado rentabilidad operativa sostenida o hayan cerrado sin lograrla. El criterio de ordenación es el capital total levantado o consumido sin retorno a la rentabilidad, no el tamaño de las pérdidas anuales, aunque ambos datos se mencionan cuando están disponibles. Donde los datos exactos no son públicos se indica expresamente con «según estimaciones» o «datos no consolidados públicamente».

El ranking: 20 startups que quemaron más de lo que generaron

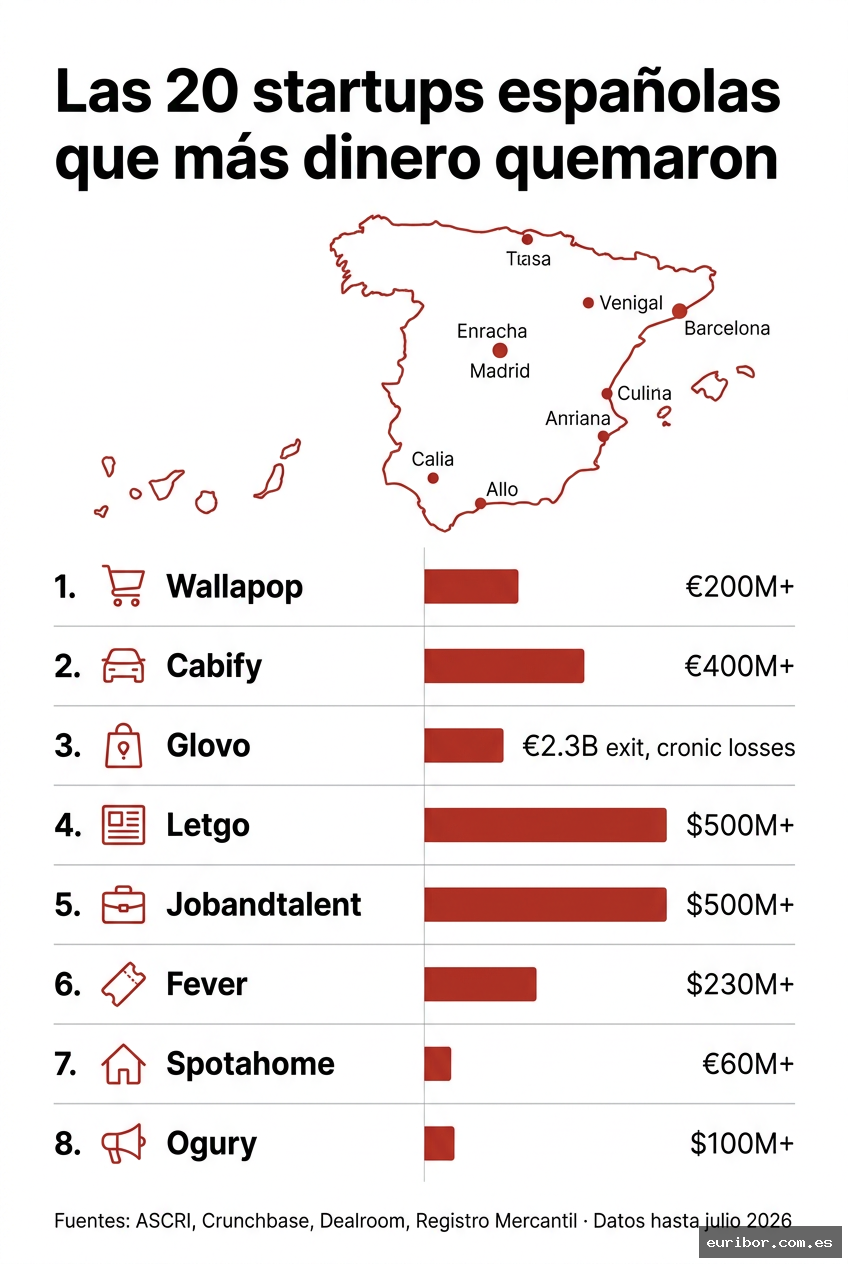

1. Wallapop. La app de compraventa de segunda mano es quizás el caso más llamativo del emprendimiento español. Fundada en 2013 en Barcelona, llegó a levantar más de 200 millones de euros en financiación acumulada con participación de inversores como Accel Partners o el propio grupo Naspers, y durante años fue el ejemplo favorito de los evangelistas del tech español. Sus cuentas depositadas en el Registro Mercantil mostraron pérdidas acumuladas superiores a los 150 millones de euros hasta 2022 y, aunque la compañía ha comunicado avances hacia la rentabilidad en 2024 y 2025, los datos consolidados públicamente no confirman aún un beneficio operativo sostenido. Su modelo de monetización tardó casi una década en madurar.

2. Cabify. El gran rival español de Uber es probablemente la startup española que más dinero ha levantado en toda su historia: más de 400 millones de dólares en rondas sucesivas, con una valoración que llegó a superar los 1.400 millones en su mejor momento y la convirtió en el primer unicornio español. El problema es que el modelo de movilidad bajo demanda es estructuralmente caro: flotas, seguros, regulación, expansión internacional. Cabify operó con pérdidas durante años en la mayoría de sus mercados y tuvo que retirarse de varias ciudades latinoamericanas. Según datos del Registro Mercantil de su matriz española, las pérdidas acumuladas superaron los 300 millones de euros antes de los ajustes de estructura realizados entre 2022 y 2024.

3. Glovo. La plataforma de delivery fundada en Barcelona en 2015 se convirtió en uno de los casos más estudiados a nivel europeo de crecimiento agresivo con pérdidas crónicas. Antes de su adquisición por Delivery Hero en 2022 por aproximadamente 2.300 millones de euros, Glovo había acumulado pérdidas operativas de cientos de millones en sus cuentas consolidadas. La ironía es que fue comprada precisamente cuando su modelo de negocio seguía siendo deficitario en la mayoría de mercados: el comprador pagó por la cuota de mercado, no por los beneficios. Su caso resume bien el «crecer ahora, ganar dinero después» que definió una era.

4. Letgo. La app de anuncios clasificados de segunda mano, fundada por españoles aunque con sede en Nueva York, levantó más de 500 millones de dólares en financiación con participación de OLX (Naspers). Nunca logró rentabilidad y fue absorbida por OLX en 2020, desapareciendo como marca independiente. Su caso ilustra cómo incluso con capital prácticamente ilimitado, competir en el mercado americano de clasificados contra Craigslist y Facebook Marketplace es casi imposible sin un modelo de monetización diferencial.

5. Fever. La plataforma de descubrimiento de eventos culturales y experiencias ha levantado más de 230 millones de dólares según Crunchbase, con inversores como Rakuten Capital o Atresmedia. Su expansión global es innegable, opera en más de 100 ciudades, pero sus cuentas no reflejan rentabilidad consolidada pública a cierre de 2025, según los últimos datos disponibles en el Registro Mercantil de su entidad española. El modelo de márgenes en ticketing es estrecho y la competencia de Eventbrite o las propias plataformas de los recintos es feroz.

6. Housfy. La proptech barcelonesa que prometía revolucionar la compraventa de viviendas eliminando a los intermediarios tradicionales levantó varias decenas de millones de euros en rondas entre 2018 y 2022. Sus cuentas públicas mostraron pérdidas sistemáticas y en 2023 tuvo que hacer una reestructuración significativa de plantilla. El mercado inmobiliario español, con sus particularidades regulatorias y la resistencia de las agencias tradicionales, resultó bastante más difícil de transformar de lo que sus fundadores anticiparon.

7. Jobandtalent. La plataforma de empleo temporal y trabajo flexible ha levantado más de 500 millones de dólares en financiación acumulada, uno de los mayores raises del emprendimiento español. El problema es que el trabajo temporal tiene márgenes estructuralmente muy bajos y requiere una escala enorme para ser rentable. Según estimaciones basadas en sus cuentas mercantiles, la compañía ha operado con pérdidas significativas durante la mayor parte de su trayectoria, aunque ha comunicado avances hacia el equilibrio operativo en algunos mercados durante 2025.

8. Flywire (antes peerTransfer). Aunque actualmente cotiza en el Nasdaq y ha mejorado sus métricas, esta fintech de pagos internacionales para educación y salud, fundada por el español Iker Marcaide, pasó años consumiendo capital antes de encontrar un modelo sostenible. Su trayectoria muestra que incluso los casos de éxito relativo en el emprendimiento español implicaron años de quema de caja.

9. Kantox. La fintech especializada en gestión de divisas para empresas fue adquirida por BNP Paribas en 2021, pero durante su etapa independiente operó con pérdidas acumuladas durante la mayor parte de su existencia, habiendo levantado más de 30 millones de euros en rondas sucesivas. Su caso es interesante porque la adquisición fue un éxito para los inversores, pero el negocio no era rentable por sí mismo antes de la venta.

10. Habitissimo. El marketplace de reformas del hogar, adquirido por Endesa en 2018, nunca logró rentabilidad operativa durante su etapa independiente a pesar de levantar varias rondas de financiación. Su modelo de generación de leads para profesionales del sector tiene márgenes muy ajustados y una alta tasa de abandono por parte de los contratistas.

11. SocialCar. El marketplace de alquiler de coches entre particulares fue uno de los proyectos más ambiciosos de la economía colaborativa española. Levantó más de 10 millones de euros en financiación y operó durante años con pérdidas antes de reducir drásticamente su actividad. La competencia de Getaround y la complejidad logística y aseguradora del modelo resultaron insuperables a escala española.

12. Percentil. La plataforma de ropa infantil de segunda mano fue pionera en España en la economía circular aplicada a la moda. A pesar de una propuesta de valor clara y cobertura mediática positiva, sus cuentas reflejaron pérdidas continuadas y terminó cerrando en 2019. Su caso prefiguró los problemas que luego enfrentarían plataformas mucho más grandes en el mismo segmento.

13. Badi. La app de búsqueda de compañeros de piso levantó más de 30 millones de euros con inversores como Spark Capital. Su modelo de monetización basado en servicios premium nunca despegó al ritmo necesario, la compañía tuvo que pivotar varias veces antes de encontrar una dirección viable y sus cuentas públicas reflejaron pérdidas sistemáticas durante toda su etapa de mayor actividad.

14. Aplazame. La fintech de financiación al consumo en el punto de venta fue adquirida por WiZink, pero durante su etapa independiente operó con pérdidas mientras construía su cartera de clientes. El modelo de crédito al consumo requiere capital regulatorio y una escala que una startup difícilmente puede sostener de forma independiente.

15. Deliberry. Otra víctima del boom del delivery, esta startup de supermercado online operó en Barcelona con pérdidas estructurales antes de ser adquirida por Ulabox. El modelo de quick commerce, que más tarde popularizarían Gorillas o Getir, resultó extraordinariamente caro de sostener a cualquier escala.

16. Spotahome. El marketplace de alquiler de habitaciones y pisos para estancias medias levantó más de 60 millones de euros con inversores como Kleiner Perkins. Sus cuentas mostraron pérdidas continuadas y tuvo que hacer varios recortes de plantilla entre 2019 y 2022. La competencia de Airbnb y Booking en el segmento de estancias medias resultó devastadora para su modelo.

17. Chicfy. La app de moda de segunda mano entre mujeres fue durante años una de las startups más conocidas del emprendimiento español, con una comunidad activa y cobertura mediática constante. Nunca logró monetizar esa comunidad de forma rentable y cerró en 2019. Su caso es un estudio perfecto sobre la diferencia entre tracción de usuarios y viabilidad económica.

18. Ogury. La adtech española especializada en publicidad basada en consentimiento levantó más de 100 millones de dólares en financiación internacional. A pesar de su expansión global, sus cuentas consolidadas no reflejaron rentabilidad operativa durante la mayor parte de su trayectoria. El mercado de la publicidad digital es uno de los más competitivos del mundo, dominado por Google y Meta.

19. Packlink. La plataforma de comparación y gestión de envíos fue adquirida por Auctane en 2021, pero durante su etapa independiente operó con márgenes muy ajustados y necesitó financiación externa continuada para sostener su crecimiento. Su caso muestra cómo incluso los negocios con modelos aparentemente sólidos pueden no ser rentables a escala española.

20. Verse. La app de pagos entre particulares, el «Bizum» alternativo, fue adquirida por Square (ahora Block) en 2020, pero durante toda su existencia independiente operó con pérdidas. Levantó varias rondas de financiación y llegó a tener cientos de miles de usuarios activos, pero el modelo de pagos P2P gratuitos es estructuralmente incompatible con la rentabilidad sin una masa crítica de decenas de millones de usuarios.

Los patrones comunes: Por qué se quema tanto dinero

Analizar estas 20 trayectorias en conjunto revela patrones estructurales que van más allá de la mala gestión individual. El más evidente es la trampa del crecimiento a cualquier precio: durante los años de tipos de interés cero (2015-2021), el capital riesgo global estaba dispuesto a financiar pérdidas indefinidamente a cambio de cuota de mercado. En España esto se tradujo en startups que escalaron sus equipos, sus oficinas y sus campañas de marketing mucho más rápido de lo que sus ingresos podían justificar. Cuando los tipos empezaron a subir en 2022 y el capital se volvió más caro y escaso, muchas de estas compañías se encontraron sin el colchón necesario para aguantar hasta la rentabilidad.

El segundo patrón es la sobreestimación del mercado español como trampolín europeo. Muchas de estas startups asumían que dominar España les daría automáticamente credenciales para expandirse al resto de Europa o a Latinoamérica. El mercado español, con sus aproximadamente 47 millones de habitantes y un PIB per cápita por debajo de la media de la UE-15, raramente genera la escala necesaria para amortizar los costes fijos de una startup tecnológica ambiciosa. Las que intentaron saltar directamente a mercados más grandes, como Letgo en Estados Unidos o Glovo en África, comprobaron que quemar dinero en casa era casi más barato que hacerlo en el extranjero.

El rol de los inversores y la cultura del ecosistema

Sería injusto cargar toda la responsabilidad sobre los fundadores. El ecosistema inversor español, y europeo en general, contribuyó activamente a este ciclo de pérdidas. Durante años, las métricas de valoración en las rondas de financiación se basaron en múltiplos de ingresos, y a veces de usuarios activos, completamente desconectados de cualquier noción de rentabilidad. Un inversor de serie B que pagaba 20 veces los ingresos de una startup necesitaba que esa startup siguiera creciendo a toda velocidad para justificar la valoración ante el siguiente inversor. El resultado era un sistema de incentivos perverso en el que ralentizar el gasto para acercarse a la rentabilidad podía ser castigado con una valoración más baja en la siguiente ronda.

Según datos de ASCRI para 2024 y 2025, los inversores de capital riesgo están siendo significativamente más exigentes en cuanto a la ruta hacia la rentabilidad antes de comprometer capital en rondas de crecimiento. Las valoraciones se han moderado y el concepto de «unit economics», es decir, si cada unidad vendida o cada cliente captado genera margen positivo, ha vuelto al centro de las conversaciones de inversión. Es un cambio tardío, pero es un cambio real.

Según datos de ASCRI, la inversión de capital riesgo en startups españolas cayó un 35% entre 2022 y 2024, pero la calidad de los proyectos financiados, medida por sus métricas de rentabilidad unitaria, mejoró significativamente en ese mismo período.

Lo que este ranking deja claro es que quemar dinero no es en sí mismo un fracaso: es parte del proceso de construcción de cualquier negocio tecnológico escalable. El problema surge cuando la quema de caja no está respaldada por un modelo que eventualmente pueda sostenerse solo. España ha producido algunos casos de éxito genuinos, como Idealista, Holaluz o Factorial, pero también ha servido de laboratorio para demostrar que el capital abundante no sustituye a la propuesta de valor real. Si conoces algún caso que debería estar en este ranking o tienes datos adicionales sobre alguna de estas compañías, el debate está abierto en los comentarios.

Preguntas frecuentes

¿Cuánto dinero han perdido en total las startups españolas en la última década?

Según la Asociación Española de Capital, Crecimiento e Inversión (ASCRI), se invirtieron más de 4.000 millones de euros en capital riesgo en startups españolas entre 2015 y 2024. El problema es que aproximadamente el 70% de estas startups fracasan antes de cumplir cinco años, lo que implica que una parte muy significativa de ese capital nunca generó retorno.

¿Cuánto dinero levantó Cabify antes de ser rentable?

Cabify levantó más de 400 millones de dólares en rondas sucesivas y llegó a una valoración superior a los 1.400 millones, convirtiéndose en el primer unicornio español. Sin embargo, sus pérdidas acumuladas superaron los 300 millones de euros antes de los ajustes estructurales realizados entre 2022 y 2024.

¿Por qué fracasan tantas startups españolas si reciben tanto dinero?

El mercado doméstico español es relativamente pequeño y escalar hacia el sur de Europa o Latinoamérica resulta especialmente difícil. Además, durante años la cultura inversora priorizó el crecimiento de usuarios sobre la viabilidad financiera, lo que generó modelos de negocio con burn rates insostenibles.

¿Wallapop ha llegado a ser rentable?

Wallapop ha comunicado avances hacia la rentabilidad en 2024 y 2025, pero los datos consolidados públicamente no confirman aún un beneficio operativo sostenido. La compañía acumuló pérdidas superiores a 150 millones de euros hasta 2022, y su modelo de monetización tardó casi una década en madurar.

¿Qué pasó con Glovo y cuándo fue adquirida?

Glovo fue adquirida por la alemana Delivery Hero en 2022, antes de haber alcanzado la rentabilidad. La plataforma barcelonesa, fundada en 2015, se convirtió en uno de los casos más estudiados en Europa por su estrategia de crecimiento agresivo sostenida sobre pérdidas crónicas.

¿Cómo se ha elaborado este ranking de startups que más dinero han quemado?

El ranking se construyó con fuentes públicas como el BORME, el Registro Mercantil, informes de Dealroom y Crunchbase, y coberturas de medios especializados. Solo se incluyeron startups que levantaron más de 10 millones de euros en financiación externa y que a julio de 2026 no habían alcanzado rentabilidad operativa sostenida o habían cerrado sin lograrla.

Deja un comentario

Tu email no será publicado. Los campos obligatorios están marcados con *