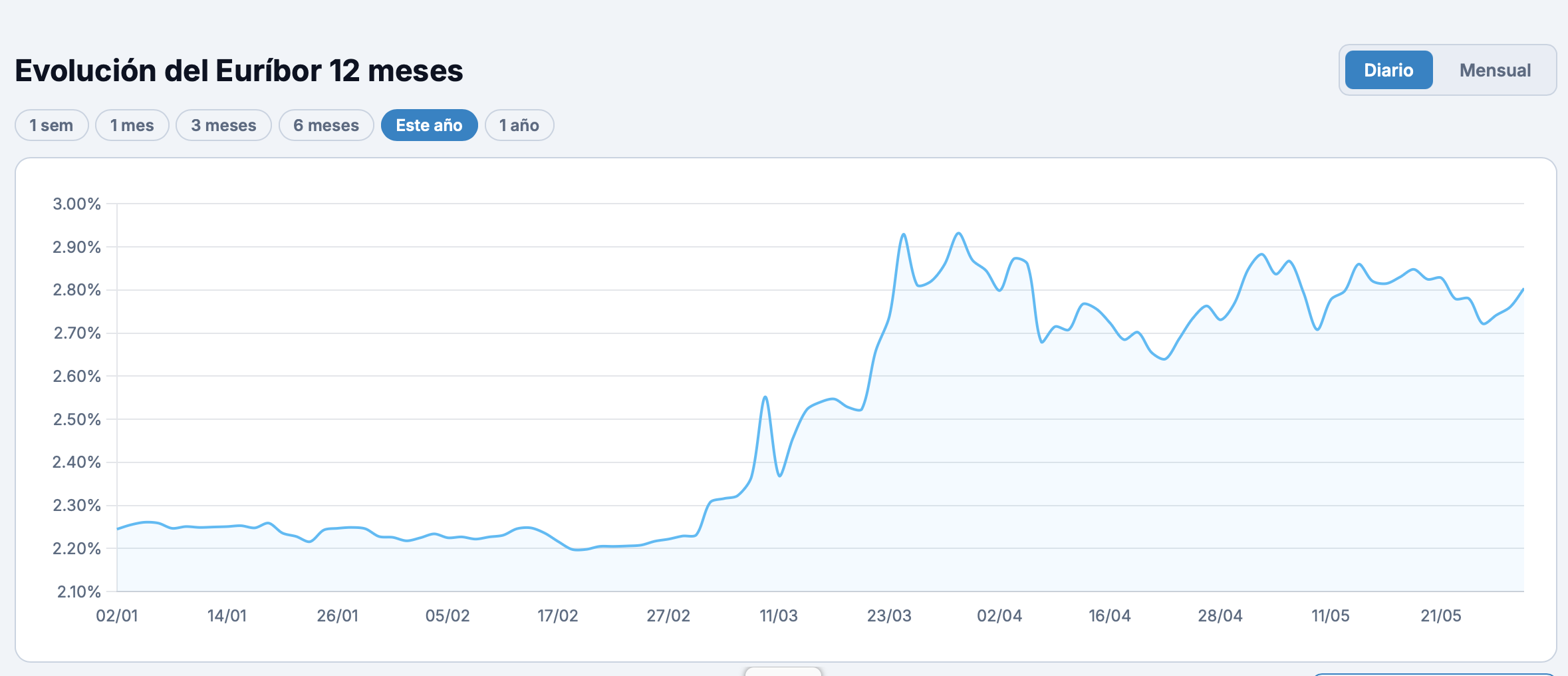

El Euríbor ha roto la tendencia que muchos daban por sentada y ha cerrado mayo con una media mensual del 2,804%. Este dato consolida el mayor repunte interanual del índice desde finales de 2023.

Si miramos las cifras al detalle, el indicador ha subido 5,7 puntos básicos respecto al 2,747% de abril. Si lo comparamos con el mismo mes del año pasado, cuando estaba en el 2,081%, el estirón es de 72,3 puntos básicos. Hay que remontarse a septiembre de 2024 para ver un porcentaje tan alto, lo que tumba por completo las previsiones optimistas que daban por hecho un descenso continuo durante todo el año.

La traducción real de estos números varía según el momento en el que se encuentre cada préstamo. El impacto en las finanzas familiares depende del sistema de amortización francés, que es el que usan casi todos los bancos en España, donde durante los primeros años de la hipoteca se pagan sobre todo intereses y muy poco capital, y la proporción se invierte a medida que pasa el tiempo.

Por eso una persona con una hipoteca variable de 150.000 euros a 30 años, con un diferencial de un punto y firmada hace poco, va a notar el cambio. En este perfil de hipoteca nueva la revisión de la cuota implicará pagar unos 60 euros menos al mes respecto a los picos del año pasado, lo que supone un alivio anual de algo más de 720 euros, aunque este descenso es menor de lo esperado por culpa del repunte de este último mes. En cambio quienes tengan hipotecas de hace diez o quince años apenas notarán variaciones en el recibo porque el capital pendiente es mucho menor y los intereses ya no pesan tanto.

El comportamiento del índice en mayo ha despistado a los analistas, que incluso temían que el indicador diario tocara la barrera del 3%. Que el mes haya cerrado en el 2,804% da una tregua mínima y apunta a cierta estabilización dentro de la subida.

Detrás de estos bandazos se esconde la política monetaria del Banco Central Europeo y una inflación que no termina de ceder en la eurozona. Las previsiones de bajadas de tipos que se diseñaron a principios de año se han topado con la realidad geopolítica, ya que el encarecimiento de las materias primas y los problemas logísticos en rutas marítimas como el estrecho de Ormuz mantienen en alerta a los bancos centrales, que se resisten a abaratar el dinero por miedo a un rebote de los precios.

Con este escenario, la mejor estrategia pasa por moverse. Los bancos están adaptando sus ofertas para captar clientes de la competencia, lo que abre una ventana de oportunidad clara. Cambiar de entidad mediante una subrogación o firmar una novación para pasar de tipo variable a fijo o mixto son ahora mismo las opciones más eficaces para proteger el bolsillo de los vaivenes del mercado.