La industria de los servicios de inversión y en general el sector financiero es altamente competitivo, debido a que hay que demostrar la validez de cada uno, la capacidad de renovarse día tras día y una tenacidad psicológica fuera de lo normal para soportar la presión constante de los vaivenes de los números. Todo esto contribuye a que el sector sea uno de los más exigentes y la excelencia sea una meta constante.

Pero pensemos en un momento en aquel joven que está terminando o bien ya ha terminado sus estudios universitarios y quiere introducirse de lleno en el sector financieros ¿Cómo lo hace? Para empezar hoy en día tenemos las herramientas sociales como Linkedin, Twitter o Facebook que nos permiten no sólo conectar con nuestros amigos sino con aquellos profesionales que puedan sernos útiles en la búsqueda de empleo y nos puedan orientar hacia nuestros objetivos laborales. Aunque el contacto sea básico hay que pensar ¿Qué ofrecemos?Alguien quién ha finalizado la carrera, tendrá mucha teoría en la cabeza pero nada de experiencia y además un handicap más importante una enorme competencia con currículum muy parecido. Yo recuerdo al finalizar la universidad miré hacia un lado y hacia el otro y pensé para mis adentros…. Cuánta competencia! Por ello lo indispensable es el posicionamiento de cada uno, buscar algo que nos diferencie de los demás y que aporte valor para/con aquellos que trabajemos.

Pero lo normal en esta vida es empezar desde cero, con unas más que sobradas buenas intenciones y poco más. Partiendo en este punto, hace tiempo leí una Carta de Presentación que causó furor en Wall Street por mostrar un valor aparentemente muy simple, la honestidad. Los comentarios de aquellos fueron inmejorables, calificándola como «la mejor carta de presentación que habían recibido» y lo mejor de todo, fue redactada por un estudiante que aún no había acabado la carrera pero ya quería tomar rumbo hacía la banca de inversión. Vayamos con la Carta de Presentación…

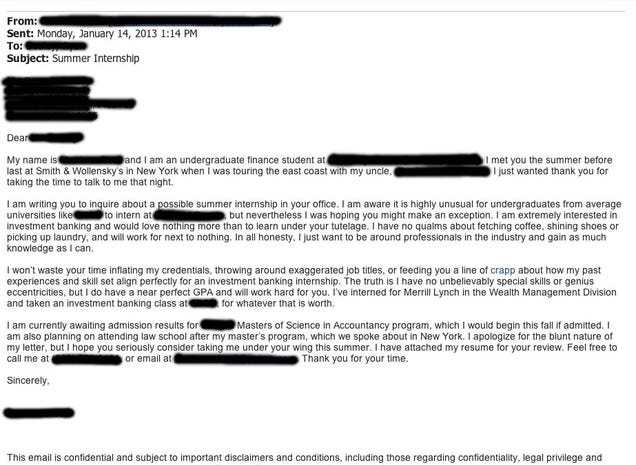

Mi nombre es ______ y soy estudiante de licenciatura de finanzas de ________. Le conocí en el verano pasado en Smith & Wollensky’s en Nueva York, cuando estaba de turismo por la costa este con mi tío. ________ quiero agradecerle que se tomará un tiempo para hablar conmigo esa noche.

Le estoy escribiendo para preguntarle sobre una posible incorporación en su oficina para este verano. Soy consciente de que es poco usual que los estudiantes de licenciatura de universidades medias como ______ se incorporen en _______ pero sin embargo yo estaría esperando que pudiera hacer una excepción. Yo estoy extremadamente interesado en la banca de inversión y amaría más que nada aprender bajo su tutela. No tengo reparos en ir a buscar café, lustrarle los zapatos o recogerle la ropa y trabajaré por casi nada. Honestamente, quiero estar rodeado de profesionales en la industria y ganar tanto conocimiento como pueda.

No perderé mi tiempo inflando mis credenciales, ni exagerando mis titulaciones sobre como mis experiencias pasadas y conjunto de habilidades se alinean perfectamente para incorporarme en la banca de inversión. La verdad es que no tengo ninguna habilidad increíblemente especial o excentricidades de genio, pero tengo un buen promedio de calificaciones (GPA) y trabajaré muy duro para usted. He estado con Merrill Lynch en la División de Gestión de Patrimonios y tomando una clase de banca de inversión en ______ para saber acerca lo que es el valor.

Actualmente estoy esperando los resultados de admisión para ________ en el Máster de Ciencias en programa de contabilidad, que empezaría este otoño si soy admitido. También estoy planeando asistir a la facultad de derecho tras mi máster, del que hablamos en Nueva York. Pido disculpas por la naturaleza contundente de mi carta, pero espero que considere seriamente la posibilidad de incorporarme bajo su ala este verano. He adjuntado mi curriculum vitae para su revisión. No dude en llamarme al _______ o al correo electrónico _______ . Gracias por su tiempo.

Sinceramente

Por último, la honestidad es uno de los valores más preciados y demandados en cualquier sector en el que nos incorporemos. Dado que no suele ondear plenamente la bandera de la honestidad en Wall Street, creo que el posicionamiento de este chico fue de lo más acertado y por ello la Carta de Presentación se extendió como la pólvora. Recalcar también que en su línea de sinceridad, se mostró a hacer «cualquier trabajo» para su jefe con tal de drenar conocimiento a través de su experiencia, lo que hace gala de una gran actitud que pocas veces se suele dar. Desconozco si finalmente el estudiante logró o no sus objetivos y el destinatario lo contrató, pero tal y como decían nuestras abuelas «con la verdad se va a todas partes» incluso a sitios tan remotos como Wall Street.

¿Qué es exactamente el Euríbor y qué significan sus siglas?

El Euríbor es el acrónimo de Euro Interbank Offered Rate (Tipo Europeo de Oferta Interbancaria). Es el índice de referencia que indica el tipo de interés promedio al que un grupo seleccionado de bancos europeos (el panel de bancos) se prestan dinero entre sí a diferentes plazos en el mercado interbancario. No es un tipo de interés único, sino una familia de tipos de interés según el vencimiento del préstamo (un día, una semana, un mes, tres meses,

¿Qué alternativas existen para mitigar el riesgo del Euríbor dentro de una hipoteca variable?

quí tienes una ampliación detallada con 5 preguntas y respuestas centradas específicamente en el Banco Central Europeo (BCE) y otras 5 dedicadas en profundidad a las hipotecas variables.

El Banco Central Europeo (BCE) y el Euríbor

1. ¿Cuáles son los tres tipos de interés oficiales del BCE y cuál influye más en el Euríbor?

El BCE no fija un solo tipo de interés, sino tres tasas que forman las herramientas de su política monetaria:

Tipo de las operaciones principales de financiación (MRO): El interés que pagan los bancos cuando piden dinero prestado al BCE a un plazo de una semana.

Facilidad marginal de crédito: El interés, más alto, que pagan los bancos por pedir dinero al BCE de un día para otro (urgente).

Facilidad de depósito (DF): El interés que el BCE paga (o cobra) a los bancos por dejar su exceso de dinero guardado en el banco central de un día para otro.

Hoy en día, el tipo que más influye y guía al Euríbor es la Facilidad de depósito, ya que el mercado interbancario actual se mueve en un entorno de alta liquidez y los bancos toman esta tasa como el suelo real para el precio del dinero.

2. ¿Qué es el \"mecanismo de transmisión\" de la política monetaria del BCE?

Es el proceso mediante el cual las decisiones que toma el Consejo de Gobierno del BCE (como subir o bajar las tasas oficiales) se trasladan a toda la economía a través del sistema financiero.

Cuando el BCE modifica sus tipos, altera en primer lugar las condiciones del mercado interbancario (haciendo subir o bajar el Euríbor). Esto impacta consecutivamente en los tipos que los bancos comerciales aplican a sus clientes. Así, una decisión tomada en la sede de Fráncfort termina encareciendo o abaratando las hipotecas de las familias y los créditos de las empresas, regulando la circulación del dinero para controlar la inflación o estimular el crecimiento.

3. ¿Por qué el BCE puede decidir subir los tipos de interés si sabe que eso encarecerá las hipotecas?

El mandato principal y prioritario del BCE es mantener la estabilidad de precios en la eurozona, lo que define como una inflación en torno al 2% a medio plazo. Si la economía sufre una alta inflación (los precios suben rápido), el BCE se ve obligado a subir los tipos de interés para \"enfriar\" la actividad económica. Al encarecerse el Euríbor y los créditos, las familias consumen menos y las empresas frenan sus inversiones. Al bajar la demanda de bienes y servicios, los precios tienden a estabilizarse o bajar, cumpliendo el objetivo del banco central a costa de un encarecimiento temporal del crédito.

4. ¿Qué son las operaciones de refinanciación a largo plazo (TLTRO) y cómo afectaron al mercado del Euríbor?

Las TLTRO (Targeted Longer-Term Refinancing Operations) son subastas de liquidez mediante las cuales el BCE presta dinero a los bancos comerciales a plazos muy largos (hasta tres años) y en condiciones extremadamente ventajosas, vinculadas a que los bancos trasladen ese dinero en forma de créditos a la economía real.

Durante las épocas de crisis, la inyección masiva de miles de millones de euros a través de las TLTRO inundó el sistema de liquidez. Al tener los bancos tanto dinero disponible proporcionado directamente por el BCE, la necesidad de pedirse prestado entre ellos en el mercado interbancario cayó al mínimo, lo que empujó al Euríbor a terreno negativo durante varios años.

5. ¿Qué canales de comunicación utiliza el BCE que hacen variar al Euríbor antes de que cambien los tipos?

El Euríbor se mueve por expectativas, por lo que reacciona con fuerza a la comunicación verbal del BCE, una estrategia conocida como Forward Guidance (orientación futura). Esto incluye:

Las ruedas de prensa posteriores a las reuniones de política monetaria.

Los discursos públicos de la presidencia del BCE y de los miembros del Consejo de Gobierno.

Las actas oficiales de sus reuniones financieras.

Si la presidenta del BCE sugiere en una rueda de prensa que la inflación sigue siendo un problema y que podrían ser necesarias más restricciones, los bancos asumen que las tasas subirán en el futuro. Automáticamente, el Euríbor diario empieza a escalar días o semanas antes de que el BCE ejecute la subida oficial en su reunión.

Las Hipotecas Variables en profundidad

6. ¿Qué es la \"revisión de la hipoteca\" y por qué el desfase temporal afecta a la nueva cuota?

La revisión es el momento contractual en el que el banco actualiza el tipo de interés de una hipoteca variable aplicando el último valor del Euríbor. Esta revisión suele ser anual o semestral.

Existe un desfase temporal importante: cuando el banco calcula tu nueva cuota, no utiliza el Euríbor del mismo día de la revisión, sino la media mensual de uno o dos meses anteriores (el último dato que haya sido publicado oficialmente en el Boletín Oficial del Estado o BOE). Esto provoca que, si el Euríbor está subiendo o bajando de forma muy acelerada, el hipotecado note el impacto real en su cuenta bancaria con varias semanas de retraso respecto a las noticias financieras.

7. ¿Qué es la cláusula suelo y por qué generó tanta litigiosidad en los tribunales?

La cláusula suelo era un límite mínimo que los bancos introducían de forma opaca en los contratos de hipotecas variables. Esta cláusula establecía que, aunque el Euríbor bajara a niveles mínimos o negativos, el tipo de interés del cliente nunca podría caer por debajo de un porcentaje fijo (por ejemplo, un 3%).

Esto impedía a los hipotecados beneficiarse de las caídas drásticas del Euríbor. Generó una enorme ola de demandas judiciales debido a que los bancos no informaron con transparencia de su existencia ni de las consecuencias económicas. El Tribunal Supremo español y el Tribunal de Justicia de la Unión Europea (TJUE) terminaron declarándolas abusivas en los casos donde faltó transparencia, obligando a las entidades a devolver miles de millones de euros cobrados de más.

8. ¿Qué alternativas existen para mitigar el riesgo del Euríbor dentro de una hipoteca variable?

Si un hipotecado a tipo variable teme la volatilidad del Euríbor, tiene varias opciones legales para protegerse:

Novación: Negociar con su propio banco un cambio en las condiciones del contrato, solicitando pasar de un tipo variable a uno fijo o mixto.

Subrogación por acreedor: Trasladar la hipoteca a otra entidad bancaria que le ofrezca un tipo fijo o mejores condiciones (un diferencial más bajo).

Amortización anticipada: Si dispone de ahorros, pagar parte del capital pendiente para reducir la deuda. Puede elegir reducir la cuota mensual (para aliviar el gasto corriente) o reducir el plazo de años (lo que ahorra más intereses a largo plazo).

Redactor de Euribor.com.es. Escribiendo desde el 2006 sobre el Euribor, economía, finanzas, bolsa, hipotecas y ahorro.

Escribo además en burbuja.info, alucine.es y vayalujo.com

Dudo seriamente que sea la mejor carta de presentación que se haya enviado a wallstreet, el mercado de contrataciones americano está altamente competido y los aspirantes llegan a hacer un trabajo excelente.

Dudo seriamente que sea la mejor carta de presentación que se haya enviado a wallstreet, el mercado de contrataciones americano está altamente competido y los aspirantes llegan a hacer un trabajo excelente.