Bolsa Blog de bolsa

Bolsa Blog de bolsa

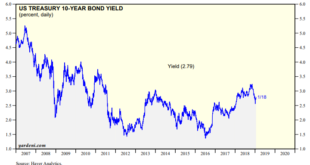

La venta en los mercados de renta variable ha llamado la atención de los inversores en los últimos meses, pero los mercados de bonos han estado lidiando con su propio mercado bajista. La TIR del bono estadounidense a 10 años pasó de un toque superior al 2% en septiembre a un máximo del 2,95% en febrero (retrocediendo recientemente hasta situarse en torno al 2,75%). En términos de precio, esa es una pérdida total de retorno de más del 4,5% en los últimos seis meses.

Históricamente, un aumento de 75 puntos básicos en los rendimientos parece trivial. Las rentabilidades de los bonos del Tesoro aumentaron en casi 400 puntos básicos entre mediados de 1979 y principios de 1980, gracias a la inflación y a la llegada de Paul Volcker a la Reserva Federal, un archirrival con la intención de poner fin a las subidas descontroladas de los precios al consumo.

Y hemos tenido un montón de ventas de 200 puntos básicos desde entonces. Más recientemente, la «rabieta cónica» de 2013, cuando el presidente de la Reserva Federal, Ben Bernanke, anunció un plan para reducir las compras de bonos del gobierno y de bonos hipotecarios, vio cómo las rentabilidades del Tesoro a 10 años subían del 1,7% a principios de ese año al 3% a finales de ese año.

La deuda mundial es ahora de más de 230 billones de dólares, según el Instituto de Finanzas Internacionales, más de lo que estaba entrando en la gran crisis financiera y un máximo histórico. Existe una razón por la que los gráficos de la Reserva Federal muestran que los tipos de interés esperada a largo plazo se aproxima al 3%, en comparación con un promedio de más del 5% desde comienzos de la década de 1970; las tasas de impago se dispararían si viéramos que los costos de los préstamos se triplicaran o llegaran al 5% desde aquí.

Entonces, ¿qué ha impulsado el sentimiento bajista hacia los bonos? Se ha sincronizado el crecimiento en prácticamente todas las principales economías y esto se considera una vez más un mundo en el que hay que asumir riesgos. Como resultado, las extraordinarias políticas monetarias del banco central con las que hemos vivido desde el colapso de Lehman Brothers. Si se abandonan los tipos de interés negativos (en Suiza, Japón y Europa) y la flexibilización cuantitativa, los rendimientos extraordinariamente bajos que hemos experimentado también lo serán.

En 2018, por primera vez en años, veremos una emisión neta positiva de deuda pública de Estados Unidos, la Eurozona y Japón combinados. De una oferta neta negativa de bonos gubernamentales de entre 100.000 y 500.000 millones de dólares en los últimos tres años, veremos una emisión neta positiva de más de 500.000 millones de dólares en 2018. Por lo tanto, la «escasez» de deuda pública ya no puede utilizarse para justificar rendimientos ultra-bajos. El Banco Central Europeo ha bajado su sesgo de flexibilización en términos de QE e incluso el Banco de Japón -el mayor «usuario» de QE con un balance de casi el 100% del PBI- podría considerar algún endurecimiento monetario este año.

«Es probable que el «ajuste cuantitativo» aumente el coste de los préstamos, no sólo para el gobierno, donde el aumento de los rendimientos repercutirá lentamente en el coste medio del servicio de la deuda, sino también para las empresas y los hogares cada vez más apalancados.

Marc Fortuño