Bolsa Blog de bolsa

Bolsa Blog de bolsa

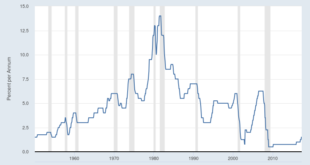

Hace unos días en el artículo «La Regla de Taylor y el sacrificio de Alemania» hablamos del mecanismo por el cuál los Bancos Centrales se guían para establecer los tipos de interés, ya que su cálculo entran variables como el objetivo inflación, el empleo y el crecimiento económico. La gran mayoría de bancos centrales tienen la facultad de reacción frente a la Regla de Taylor, es decir, el indicador muestra a qué nivel deberían estar los tipos de interés y consecuentemente la autoridad monetaria promueve la subida o bajada de tipos de interés. Sin embargo, como se observa en el siguiente gráfico, la Reserva Federal desde los años noventa muestra un elevado grado de anticipación a la Regla de Taylor, sobretodo en el momento de bajar tipos de interés. Al mismo tiempo, muestra un problema que no es propiamente de la Fed sino de gran parte de los bancos centrales y es que cuándo la Regla de Taylor refleja que hay que subir tipos de interés, la autoridad monetaria estadounidense espera (quizá en exceso). La justificación a esta acción es que se pretende apuntalar la recuperación económica, y hasta que los datos macroeconómicos no sean muy positivos no se suben tipos de interés y se mantiene el dinero barato a la economía pero como luego explicaremos esta inacción conlleva unos intensos riesgos a valorar.

Durante la crisis la Reserva Federal mostró un buen comportamiento durante un primer periodo que podríamos comprender hasta el año 2010. En primer lugar, ante el estallido de la burbuja subprime, bajo tipos de interés antes que la Regla de Taylor lo reflejara, mostrando gran capacidad de anticipación. Asimismo, la Regla de Taylor entro en terreno negativo, y como no se pueden fijar los tipos de interés por debajo de cero ¿Qué hizo la Reserva Federal? En noviembre del año 2008, se puso en marcha la primera ronda de inyección de liquidez conocida como QE1. En total inyectó 600.000 millones de dólares hasta marzo de 2010. Todas estas acciones tienen una coherencia desde el punto de vista técnico.

No obstante, a partir de 2010, se podrían hacer objeciones a las actuaciones de la Reserva Federal ¿Era necesario la QE2 y la QE3? Según la Regla de Taylor no, es más a partir del año 2010 la Fed ya debería, al menos, empezar a valorar un escenario de subida de tipos y no dejarlos en 0,25% «por un tiempo considerable». Sin embargo, cuando se puso fin al programa de flexibización cuantitativa, la bolsa estadounidense se dio un batacazo. Ante este escenario decidieron empezar con la QE2 en noviembre de 2010 para apoyar a la confianza de los inversores y manipular la parte larga de la curva de tipos, el programa fue de 85.000 millones de dólares hasta junio de 2011. Al dejar finalizar el segundo programa y ante la volatilidad que promovió la crisis de deuda de la Eurozona al mercado de valores, la Reserva Federal decidió iniciar el QE3 en septiembre de 2012 con 40.000 millones mensuales pero como el mercado reaccionó en contra, se extendió hasta los 85.000 millones de dólares mensuales. ¿Qué estimaba la Regla de Taylor en ese momento? Tanto en la QE2 como en la QE3 no deberían haber sido iniciadas porque en primer lugar, la Regla de Taylor no ofrece valores negativos desde finales de 2010 y en el año 2012 los tipos de interés de la Reserva Federal deberían haber subido hasta el 1%.

Todo este exceso de liquidez se ha justificado para promover el crecimiento y apoyar al Gobierno de los Estados Unidos para que pueda levantar techo de deuda sin ofrecer tensiones en el mercado de bonos y seguir manteniendo déficits presupuestarios. Así mismo, al entrar una cantidad astronómica de dinero en el circuito financiero, vemos que la gran parte de los selectivos estadounidenses muestran una gran sobrevaloración ya que el S&P500 cotiza en máximos históricos, el Nasdaq iguala los niveles de las punto.com, y sectores como la Biotecnología, Redes Sociales o Small Caps ofrecen valoraciones muy poco creíbles y que dan bastante vértigo.

A día de hoy se está valorando subir los tipos este año, en concreto a partir del mes de septiembre, pues bien en base a la Regla de Taylor los tipos de interés de la Fed deberían establecerse en el 2% y los tipos de interés deberían empezado a subir hace 4 años para estar entorno al 1%. Este error hace que todos los inversores estén muy pendientes de la próxima subida de tipos y ya veremos como se toman el cambio de la política monetaria.

En mi opinión un SI rotundo y con mayúsculas, han hecho lo que tenían que hacer en el momento adecuado y además rapidísimo tomaron acción, no como en la CE que tardan años en tomarla y si la toman son unos inútiles, así están creciendo y tiene el paro que tienen y nosotros los europeos estamos como estamos y malviviendo y con el paro que tenemos más del doble que ellos, ellos tienen gestores y nosotros tenemos mangantes y ladrones que solo saben robar y comer en las muchas reuniones que celebran que no valen para nada.

Para comparar la actuación de la Reserva Federal y el BCE, deberíamos partir de unos mecanismos de libertades económicas parecidos y es un punto que a día de hoy no se da ya que la economía estadounidense goza de mayores libertades (económicas, laborales, financieras, etc.) frente a la economía europea que recuerdo está intervenida un 50% por los Estados mediante el gasto público, excesivamente burocratizada y por ejemplo, el modelo laboral de España, aunque ha mejorado, sigue manteniendo una legislación laboral rígida (dualidad de contratos, SMI).

Una vez reflejado éste apunte inicial, La Fed actuó mal cuando en la burbuja se puso a regalar dinero tras el atentado del 11S, promoviendo la liquidez y el riesgo, lo que generó la burbuja de las subprimes. Una vez el pinchazo creo que actuó bien con la bajada de tipos de interés, y sobre la QE1 podríamos catalogarlo como «medida excepcional para generar confianza» o definirlo también como monetarismo clientelar, ambos conceptos son complementarios. Una vez generada esa confianza, lo que no tiene justificación alguna son los programas QE2 y QE3, ni tampoco no iniciar la subida de tipos anteriormente, ya que ese exceso de liquidez promovido por la Fed ha generado una burbuja bursátil que, en términos de valoraciones, sólo es superada por la punto.com, por lo que estamos por encima a los niveles relativos de sobrevaloración de 1929 o bien 2007.