Bolsa Blog de bolsa

Bolsa Blog de bolsa

Uno de los errores más frecuentes en la elección de inversiones en los inversores minoritarios es el denominado sesgo doméstico. Esto sucede cuando se pondera altamente una cartera de inversión en instrumentos financieros nacionales frente a los extranjeros. En el caso de España, el sesgo domestico del inversor que quiere posicionarse en el sector de telecos lo haría más propenso a comprar acciones de Telefónica que las acciones de France Telecom, sin importar sin valorar los entresijos de cada valor, simplemente por cercanía y familiaridad.

A finales de los años ochenta, apareció un estudio académico que mostró que Suecia, a pesar de únicamente representar alrededor del 1% de la capitalización bursátil mundial, los suecos empleaban su dinero exclusivamente en inversiones nacionales… Demasiados huevos en un mismo cesto. Otro estudio concluyó que cuanto más conozcamos un valor (y esto sucede con los valores domésticos), más confiados nos sentimos en el juicio de nuestro análisis y por lo tanto, más optimistas nos sentimos en el momento de tomar la decisión de invertir.

Y es que por lo general los inversores minoritarios tienen tendencia a concentrar gran parte o la totalidad de sus inversiones en aquellos activos de su moneda nacional y en aquellos activos más cercanos por razones de comodidad y confianza… obviando los beneficios derivados de la diversificación. Esto se debe a que los inversores tienen un mayor acceso a la información nacional sobre las empresas cotizadas o las condiciones económicas del propio país, por suerte, con la irrupción y extensión de internet las barreras informativas han quedado muy diluidas pero siguen siendo un elemento base para la formación del sesgo doméstico.

El caso de los Bonos del Estado es el más frecuente de sesgo doméstico y es que con un espíritu muy patriota invertimos en nuestra nación. Este tipo de sesgo puede salir muy caro, y si no sólo basta con preguntárselo a los inversores griegos que invirtieron en sus bonos ya que el pacto entre Grecia y los inversores por el cual éstos aceptaron una quita del 53% del valor nominal de los bonos se tradujo, en unas pérdidas reales del 78,5% para todos los bancos y fondos de inversión que poseían esos títulos de deuda helena.

En un artículo publicado por Michal Kilka y Martin Weber nombrado «El sesgo doméstico en la expectativa de rendimientos en los valores internacionales» se comparaban los inversores estadounidenses frente a los inversores alemanes y se extraían unas conclusiones muy interesantes. Cada grupo de inversores tenía la percepción que su mercado nacional se comportaría mejor que las acciones extranjeras en el futuro y se sintieron respectivamente más competentes acerca sus mercados nacionales.

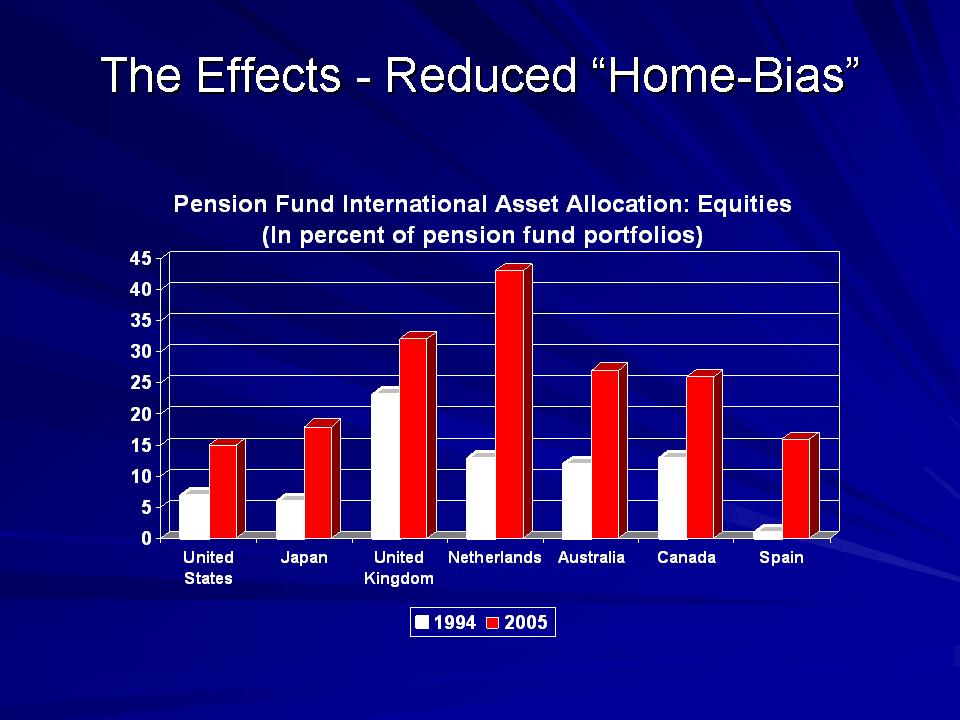

Para acabar, en el sesgo doméstico ha menguando en los últimos años y es que tal y como podemos observar en el siguiente gráfico que muestra el peso que tienen los activos internacionales en los fondos de pensiones de cada país, existe una tendencia en aumentar la ponderación a activos internacionales. En el caso de España, en 1994 el peso de activos internacionales de los fondos de pensiones apenas era de un 2% y en tan sólo diez años, el peso de los activos internacionales de los fondos de pensiones ha superado el 15%