Artículos de opinion

Al comienzo de la semana se siguió con la tónica de las dos últimas semanas con nuevos máximos: a pesar que los resultados de Microsoft no gustaron, el gobierno chino reconoció la fragilidad de su recuperación y que el PIB británico cayó más de lo esperado el viernes, los EUA cerraron la mejor racha de diez sesiones en 9 años a pesar de que ese día el Nasdaq bajó, el lunes a pesar de los decepcionantes resultados de Verizon (la TEF de los EUA) y gracias a la mayor subida mensual en 9 años de la venta de viviendas nuevas en los EUA y el martes por la mañana gracias a los beneficios de BBVA, se siguió subiendo. Pero tanto las altas provisiones (síntoma que esperan un empeoramiento) del Deutsche Bank como sobre todo el descenso del índice de confianza del consumidor americano provocó una sospecha de techo en las cotizaciones que pareció confirmarse con el comportamiento en la sesión del miércoles de la bolsa china, bajando más del 7% tras tocar máximos anuales y cerrando finalmente en el -5% y en una caída similar en el precio del crudo. Pero fue un espejismo y se siguió subiendo el jueves, mucho se tiene que torcer ya el año para que los mínimos de comienzos de marzo no sean el suelo del 2009 ya que técnicamente la figura de vuelta parece muy clara.

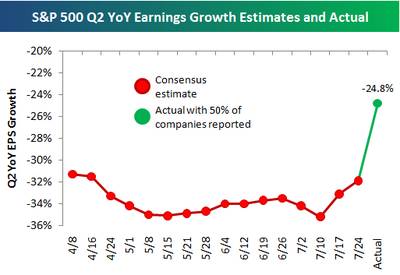

La excusa ante tanta subida está en que los resultados empresariales están saliendo mejor de lo esperado, aunque por supuesto siguen cayendo como bien se puede apreciar aquí, simplemente se reducen menos de lo esperado

Y es que según el analista David I. Templeton, se tiene tendencia a sobreestimar los ingresos en momentos de subidas e infravalorarlos en momentos de descenso. ¿Cómo se reflejará todo esto en la bolsa? Pues como es un mercado de expectativas, es conveniente analizar si este comportamiento puede ser duradero. Linksecurities reseña que la sorpresa positiva de los resultados procede más a los recortes de gastos que han llevado a cabo las compañías que al buen comportamiento de los ingresos, y creen que si los ingresos no comienzan a repuntar va a ser difícil que los resultados empresariales sigan mejorando, pues el recorte de gastos tiene sus límites, Citi cree lo contrario: que se va a acabar la tendencia bajista de los resultados empresariales e incluso hay quien opina que ya hemos cambiado la tendencia y que estamos en una alcista que durará entre 8 y 24 meses (en inglés) aunque viendo cómo van cambiando los analistas sus objetivos de precios según cambian las cotizaciones ninguno parece de fiar. Por mi parte, no me parece nada positivo el que ninguna de las principales compañías haya aprovechado este “buen trimestre” para mejorar previsiones anuales, incluso nuestra estrella bursátil (Santander, que ha rebotado desde mínimos en algo más de cuatro meses más de un 250%) ha reconocido que no espera que el segundo semestre sea mejor que el primero.

En resumen, una bolsa en la que la especulación bajista ha desaparecido casi por completo debido al enorme interés que existe en que suba, que ha aprovechado el reducido volumen del verano para romper máximos anuales y cuyos precios están descontando un futuro que ni siquiera los políticos -que suelen ser los más optimistas- ven con tanta claridad. Se prevén mayores beneficios empresariales aunque todos son coincidentes en que el consumo seguirá bajo por el aumento del paro…desde luego algo no cuadra. Otro factor que no encaja es que la subida de los índices se está debiendo a valores muy concretos pero no a una generalización: hay más valores que bajan mucho que valores que suben mucho, lo que ocurre es que éstos son de mayor peso. Y curiosamente eso pasa tanto en el Ibex como en el Dow Jones.

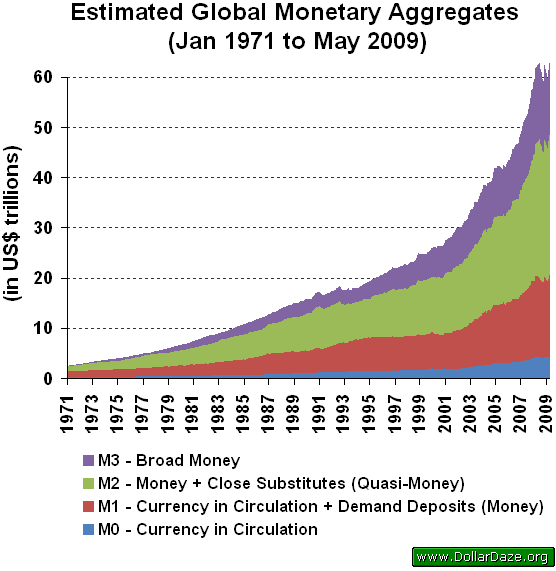

Mientras, en la economía real, PIMCO (la mayor gestora del mundo) cree que es demasiado pronto para dar la recesión por cerrada y sigue la polémica porque toda la inmensa liquidez para combatirla y que está en poder de los bancos no llega a los clientes. Y es que por ejemplo la expansión monetaria de la zona del euro, medida por el agregado M3, bajó el pasado junio hasta el 3,5%, un nuevo mínimo histórico desde la creación de la Unión Económica y Monetaria situándose por debajo del valor que recomienda el BCE para mantener la estabilidad de precios, que es una expansión del M3 del 4,5%. Es decir, el dinero existe pero sigue sin moverse, amenazando -en algunos países- en convertir la desinflación en deflación.

Otro asunto delicado es lo poco que se ha aprendido de la gestión del riesgo, de hecho en una conferencia para presentar la extensión del cargo de mediador crediticio -creado para asegurar que los bancos franceses sigan prestando a las empresas-, la ministra francesa Christine Lagarde fustigó a las compañías que siguen haciendo las mismas operaciones riesgosas que condujeron a la actual crisis. La cifra de bancos quebrados en los EUA llegó el pasado fin de semana a los 64…

Finalmente, y volviendo a la bolsa, aquí se puede apreciar cómo tras el fuerte rebote de marzo y el vencimiento de junio efectivamente se redujo espectacularmente el dinero invertido en fondos de renta variable (“equity funds”) como era de prever…y como se puede apreciar los picos rojos arriba y abajo son coincidentes con los rebotes y los desplomes bursátiles de los últimos meses. Sin embargo desde el 10 de julio esto no funciona y no paran de entrar órdenes de compra…

En el episodio 15 de la cuarta temporada de Futurama, el profesor Farnsworth inventa una caja muy peligrosa y advierte severamente a todo el mundo que no deben mirar qué contiene, aunque no dice lo qué es. Como no podía ser de otra manera, la caja es finalmente abierta y se comprueba que contiene un universo paralelo con una caja que contiene nuestro propio universo. Toda una paradoja.

En el episodio 15 de la cuarta temporada de Futurama, el profesor Farnsworth inventa una caja muy peligrosa y advierte severamente a todo el mundo que no deben mirar qué contiene, aunque no dice lo qué es. Como no podía ser de otra manera, la caja es finalmente abierta y se comprueba que contiene un universo paralelo con una caja que contiene nuestro propio universo. Toda una paradoja.