Repasando artículos de Droblo, me encontré con uno interesante del 2014 que comenzaba así.

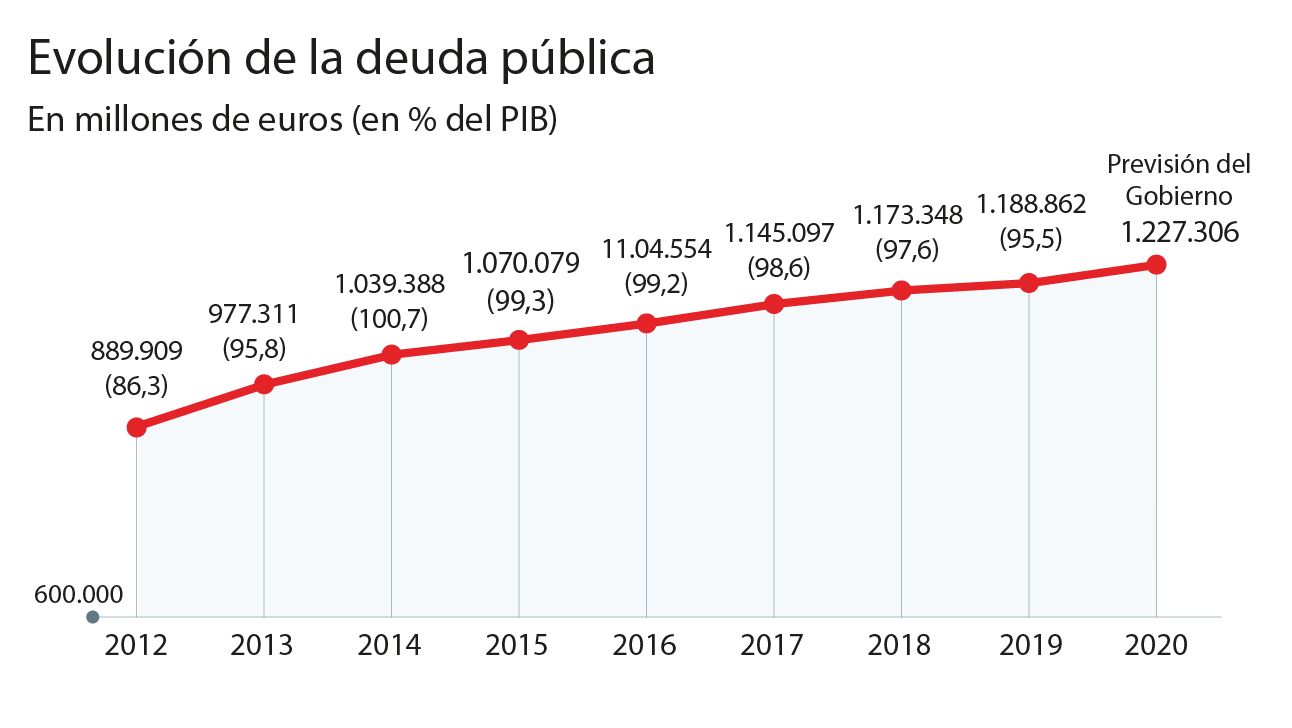

La deuda de las administraciones públicas españolas alcanzó su mínimo este siglo en 2007, año en el que debíamos 382.307 millones de € que entonces era el 36.3% del PIB de aquel año. A cierre del 3er trimestre de 2013 nuestra deuda pública oficial era de 954.863 millones de € o el 93.4% del PIB.

Y 8 años después rescato el artículo entero pero actualizando los datos porque en ese pequeño espacio de tiempo la deuda pública ha subido hasta 1.420.000.000 millones de €, el 122.1% del PIB. En menos de 10 años debemos casi medio billón de euros más. En solo 10 años hemos pasado en deber cada español de 15.871€ a 29.386€. Y eso, refiriéndonos solo a deuda pública oficial.

¿Por qué recalco lo de cifra oficial? Porque los criterios admitidos por la UE para calcular la deuda pública incluyen sólo los organismos en los que las administraciones públicas tienen al menos un 50% de la propiedad. Eso excluye a muchas sociedades, como la Sareb, en las que se posee menos de ese 50%. Esto deja fuera de la estadística a sociedades municipales y autonómicas en las que la participación mayoritaria no es pública. Pero compute o no, las administraciones no están exentas de devolver esa deuda ni de pagar su parte proporcional de intereses. (Y luego están los famosos avales que no salen en ninguna parte pero pesarán si alguno es ejecutado)

También es clave aclarar que a la hoy idílica cifra de 2007 no se llegó porque nuestros gobernantes racionalizaran el gasto sino porque los ingresos en aquella época eran superiores a los previstos. De hecho, ZP en la oposición llegó a criticar a Aznar porque tenía superávit presupuestario: «Con un Gobierno socialista, no habrá superávit mientras tengamos déficit social.» dijo en 2003. Y luego lo tuvo su gobierno en 2005, 2006 y 2007 como podemos ver aquí: Evolución del desajuste presupuestario en España los últimos años De ahí vino ese mínimo en la deuda pública. Es evidente que hubo muchas obras públicas absurdas y muy caras pero es indudable que también se creyó que el nivel de ingresos futuros se iba a mantener e incluso incrementar y no fue así. A nivel particular y de empresas la situación fue similar pero se supone que los gobiernos deberían saber planificar y estar preparados para los periódicos ciclos económicos. El ayuntamiento que creyó que las altísimas recaudaciones obtenidas por las transacciones inmobiliarias iban a existir siempre es más culpable que el que se hipotecó creyendo que no iba a perder su trabajo aunque por desgracia la irresponsabilidad del gestor municipal probablemente no le haya llevado al desahucio.

Del mismo modo está claro que desde 2008 se ha gastado mucho y mal, especialmente en la reestructuración financiera y en políticas inadecuadas pero también la crisis ha rebajado los ingresos. Ese pésimo cóctel generó un déficit presupuestario del 10% del PIB en media de 2008 a 2012 (cifra real, la UE nos permitió excluir para evitar sanciones los gastos de la banca pero es déficit igual) lo que sumó 426.581 millones de € que se acercarán -tras los datos de 2013- a medio billón de € en 6 años de desfase entre lo que ingresamos y lo que gastamos. La realidad actual es que no podemos permitirnos el lujo de aumentar el déficit porque aunque los tipos de interés están ayudando, refinanciar tanto volumen de deuda aumentará el gasto público en algo nada productivo lo que limitará el aumento del PIB. Contemplad en este gráfico el espectacular aumento de los intereses por culpa de ello.

Hay tanta necesidad en crecer y salir de la crisis (cuando se escribió esto, había otra crisis…) que la prioridad no va a ser reducir esta deuda sino aumentar el PIB para que, aunque la cifra total permanezca, el ratio deuda/PIB al menos no aumente. Eso está muy bien, aumentar los ingresos vía recuperación económica es ideal (ya que vía subida de impuestos ya hemos visto que no funciona): crecer y luchar contra la evasión fiscal pero ¿y para reducir el gasto?¿Y cómo recortarlos para que incida lo menos posible en la economía? Porque para mi es evidente: hay que volver a dejar de gastar más de lo que ingresamos. No hay otra si queremos evitar que la deuda se vuelva incontrolable y que estemos en manos de los mercados y de la supuesta “magnanimidad” de BCE. Y no olvidemos que los tipos de interés tan bajos no van a durar siempre. No vale con reducir el déficit al límite del 3%, hay que volver al superávit..

¿Qué gastos pueden reducirse de forma significativa para que al menos la deuda de las administraciones públicas deje de subir? Es la pregunta que lanzo hoy al foro. Para ayudaros os muestro el detalle de gastos de los Presupuestos Generales del Estado 2021. Pero recordad que no es sólo el estado el que debe recortar, son todas las administraciones públicas:

Preguntas frecuentes

¿Qué canales de comunicación utiliza el BCE que hacen variar al Euríbor antes de que cambien los tipos?

El Euríbor se mueve por expectativas, por lo que reacciona con fuerza a la comunicación verbal del BCE, una estrategia conocida como Forward Guidance (orientación futura). Esto incluye:

Las ruedas de prensa posteriores a las reuniones de política monetaria.

Los discursos públicos de la presidencia del BCE y de los miembros del Consejo de Gobierno.

Las actas oficiales de sus reuniones financieras.

Si la presidenta del BCE sugiere en una rueda de prensa que la inflación sigue siendo un problema y que podrían ser necesarias más restricciones, los bancos asumen que las tasas subirán en el futuro. Automáticamente, el Euríbor diario empieza a escalar días o semanas antes de que el BCE ejecute la subida oficial en su reunión.

¿Qué alternativas existen para mitigar el riesgo del Euríbor dentro de una hipoteca variable?

quí tienes una ampliación detallada con 5 preguntas y respuestas centradas específicamente en el Banco Central Europeo (BCE) y otras 5 dedicadas en profundidad a las hipotecas variables.

El Banco Central Europeo (BCE) y el Euríbor

1. ¿Cuáles son los tres tipos de interés oficiales del BCE y cuál influye más en el Euríbor?

El BCE no fija un solo tipo de interés, sino tres tasas que forman las herramientas de su política monetaria:

Tipo de las operaciones principales de financiación (MRO): El interés que pagan los bancos cuando piden dinero prestado al BCE a un plazo de una semana.

Facilidad marginal de crédito: El interés, más alto, que pagan los bancos por pedir dinero al BCE de un día para otro (urgente).

Facilidad de depósito (DF): El interés que el BCE paga (o cobra) a los bancos por dejar su exceso de dinero guardado en el banco central de un día para otro.

Hoy en día, el tipo que más influye y guía al Euríbor es la Facilidad de depósito, ya que el mercado interbancario actual se mueve en un entorno de alta liquidez y los bancos toman esta tasa como el suelo real para el precio del dinero.

2. ¿Qué es el \"mecanismo de transmisión\" de la política monetaria del BCE?

Es el proceso mediante el cual las decisiones que toma el Consejo de Gobierno del BCE (como subir o bajar las tasas oficiales) se trasladan a toda la economía a través del sistema financiero.

Cuando el BCE modifica sus tipos, altera en primer lugar las condiciones del mercado interbancario (haciendo subir o bajar el Euríbor). Esto impacta consecutivamente en los tipos que los bancos comerciales aplican a sus clientes. Así, una decisión tomada en la sede de Fráncfort termina encareciendo o abaratando las hipotecas de las familias y los créditos de las empresas, regulando la circulación del dinero para controlar la inflación o estimular el crecimiento.

3. ¿Por qué el BCE puede decidir subir los tipos de interés si sabe que eso encarecerá las hipotecas?

El mandato principal y prioritario del BCE es mantener la estabilidad de precios en la eurozona, lo que define como una inflación en torno al 2% a medio plazo. Si la economía sufre una alta inflación (los precios suben rápido), el BCE se ve obligado a subir los tipos de interés para \"enfriar\" la actividad económica. Al encarecerse el Euríbor y los créditos, las familias consumen menos y las empresas frenan sus inversiones. Al bajar la demanda de bienes y servicios, los precios tienden a estabilizarse o bajar, cumpliendo el objetivo del banco central a costa de un encarecimiento temporal del crédito.

4. ¿Qué son las operaciones de refinanciación a largo plazo (TLTRO) y cómo afectaron al mercado del Euríbor?

Las TLTRO (Targeted Longer-Term Refinancing Operations) son subastas de liquidez mediante las cuales el BCE presta dinero a los bancos comerciales a plazos muy largos (hasta tres años) y en condiciones extremadamente ventajosas, vinculadas a que los bancos trasladen ese dinero en forma de créditos a la economía real.

Durante las épocas de crisis, la inyección masiva de miles de millones de euros a través de las TLTRO inundó el sistema de liquidez. Al tener los bancos tanto dinero disponible proporcionado directamente por el BCE, la necesidad de pedirse prestado entre ellos en el mercado interbancario cayó al mínimo, lo que empujó al Euríbor a terreno negativo durante varios años.

5. ¿Qué canales de comunicación utiliza el BCE que hacen variar al Euríbor antes de que cambien los tipos?

El Euríbor se mueve por expectativas, por lo que reacciona con fuerza a la comunicación verbal del BCE, una estrategia conocida como Forward Guidance (orientación futura). Esto incluye:

Las ruedas de prensa posteriores a las reuniones de política monetaria.

Los discursos públicos de la presidencia del BCE y de los miembros del Consejo de Gobierno.

Las actas oficiales de sus reuniones financieras.

Si la presidenta del BCE sugiere en una rueda de prensa que la inflación sigue siendo un problema y que podrían ser necesarias más restricciones, los bancos asumen que las tasas subirán en el futuro. Automáticamente, el Euríbor diario empieza a escalar días o semanas antes de que el BCE ejecute la subida oficial en su reunión.

Las Hipotecas Variables en profundidad

6. ¿Qué es la \"revisión de la hipoteca\" y por qué el desfase temporal afecta a la nueva cuota?

La revisión es el momento contractual en el que el banco actualiza el tipo de interés de una hipoteca variable aplicando el último valor del Euríbor. Esta revisión suele ser anual o semestral.

Existe un desfase temporal importante: cuando el banco calcula tu nueva cuota, no utiliza el Euríbor del mismo día de la revisión, sino la media mensual de uno o dos meses anteriores (el último dato que haya sido publicado oficialmente en el Boletín Oficial del Estado o BOE). Esto provoca que, si el Euríbor está subiendo o bajando de forma muy acelerada, el hipotecado note el impacto real en su cuenta bancaria con varias semanas de retraso respecto a las noticias financieras.

7. ¿Qué es la cláusula suelo y por qué generó tanta litigiosidad en los tribunales?

La cláusula suelo era un límite mínimo que los bancos introducían de forma opaca en los contratos de hipotecas variables. Esta cláusula establecía que, aunque el Euríbor bajara a niveles mínimos o negativos, el tipo de interés del cliente nunca podría caer por debajo de un porcentaje fijo (por ejemplo, un 3%).

Esto impedía a los hipotecados beneficiarse de las caídas drásticas del Euríbor. Generó una enorme ola de demandas judiciales debido a que los bancos no informaron con transparencia de su existencia ni de las consecuencias económicas. El Tribunal Supremo español y el Tribunal de Justicia de la Unión Europea (TJUE) terminaron declarándolas abusivas en los casos donde faltó transparencia, obligando a las entidades a devolver miles de millones de euros cobrados de más.

8. ¿Qué alternativas existen para mitigar el riesgo del Euríbor dentro de una hipoteca variable?

Si un hipotecado a tipo variable teme la volatilidad del Euríbor, tiene varias opciones legales para protegerse:

Novación: Negociar con su propio banco un cambio en las condiciones del contrato, solicitando pasar de un tipo variable a uno fijo o mixto.

Subrogación por acreedor: Trasladar la hipoteca a otra entidad bancaria que le ofrezca un tipo fijo o mejores condiciones (un diferencial más bajo).

Amortización anticipada: Si dispone de ahorros, pagar parte del capital pendiente para reducir la deuda. Puede elegir reducir la cuota mensual (para aliviar el gasto corriente) o reducir el plazo de años (lo que ahorra más intereses a largo plazo).

https://www.elespanol.com/invertia/mercados/20210830/opciones-laboratorios-rovi-ibex-no-cambian-ultimas/608189350_0.html

-

Unos datos de España https://droblopuntocom.blogspot.com/2021/08/unos-datos-de-espana.html?spref=tw

-

Droblo: Los artículos de la semana https://droblopuntocom.blogspot.com/2021/08/los-articulos-de-la-semana.html?spref=tw

Neithan

Si recuperásemos todo el dinero que se pierde con la corrupción política, seguro que no habría que andar pensando de donde hay que recortar.

Intentandosalirdepobre

No se si esto es globo-sonda, pregunta-trampa o qué; por que se nos pone en la cara que el mayor gasto del Estado son las pensiones y, claro, la respuesta inmediata sería esa, ¿no?

El tema de las pensiones es para echarle de comer aparte, y creo que se ha debatido largo y tendido sobre el tema. De haberse hecho bien, tendría que haber dinero; pero entre lo mal que se ha hecho, y las crisis y el paro y las puñetas; pues eso...

También habría que ver si en el apartado "pensiones" están las de Ex-Presidentes, Ministros y demás tropa, que esas sí que se deberían de recortar, como poco...

De todas formas, hay, en este país mucho donde meter la tijera: mucho gasto innecesario, muchas duplicaciones por este "Estado de las Autonomías", muchos sueldos públicos/políticos, puchos puestos "de confianza", mucho asesor, muchas empresas/oficinas sin sentido (La de Toni Cantó sería la [pen]última...), muchos informes sin sentido, así como muchas prebendas, coches, iPhones, iPads, dietas y demás gastos "pequeños" (creo que ya se habló aquí de los "gastos hormiga") y un larguísimo etcétera, que, al final del día, suman una cantidad bastante elevada.

Y por ahí podríamos empezar...

Juanito Gonzale

Pasando por aquí deprisa, solo he tenido tiempo de leer el titulo del articulo.

Dejo mi sugerencia: Podemos recortar la jornada laboral y si no es suficiente, podemos recortar la semana laboral....

---

Por lo demás, los míos de aquí me han presentado esta mañana unos resultados de facturación de agosto, todavía intermedios, que superan con 2 dígitos los del agosto de 2019, que fue el récord de los récords.

Como me parece demasiado bueno, antes de alegrarme, me pondré a revisarlo primero :-)

Intentandosalirdepobre

Por favor, revisen mi comentario anterior.

Creo que no hay motivos para censurarlo...

Intentandosalirdepobre

"Antiguamente" solíamos decir: Cada uno cuenta el naufragio según le fue...

Nosotros el año pasado facturamos en torno a un 30-40% menos que el anterior; pero no tuvimos ERTE ni ninguna otra medida extraordinaria, quitando las necesarias por el puñetero "bixo"...

A consecuencia de la bajada en la facturación, lo que si hicieron fue una congelación salarial, hasta superar este "bache"...

Este año creíamos que iba a ser como el 2020, o incluso mejor; pero sin llegar a los niveles de 2019, y, sin embargo, llevamos unos meses de capa caída, y Agosto siempre es malo para nosotros...

Ya veremos los próximos meses, por que Diciembre tampoco suele ser muy bueno; pero me temo que 2021 va a ser bastante peor que el 2020...

Y ya veremos lo que eso puede conllevar...

Neithan

Andar recortando las horas laborables junto a su correspondiente bajada de sueldo y sobre todo que fuera de forma unilateral es un riesgo, como en todo, habrá a quien le venga bien y habrá a quien no. En mi caso particular, mi mujer anda en tramite de pedir una reducción de jornada de 10 horas por cuidado de menor de 12 años, a falta de saber con exactitud cuanto supone eso en € estimamos que andará por los 300-350€, esta cantidad en según que núcleos familiares puede suponer la diferencia entre comer o no comer, pagar o no pagar hipoteca/alquiler, luz, agua, etc.

Hablador

A mi me da que los acreedores nunca van a cobrar la deuda...

El estado es como un pozo sin fondo, y el dinero publico tiene 2 problemas:

1- La gente cree que es gratis y brota del suelo

2- Los politicos creen que es suyo

Juanito Gonzale

a nivel circunstancial, no opino, porque eso es según que circunstancias... Nosotros también reducimos jornada con el niño, porque entre que puedes estar con tu bebe y además no tienes que pagar guarderías, te compensa con creces creo yo...

-

A lo que me refería yo es que una forma de atar el balance es trabajar mas eficiente y generar mas riqueza y así no toca recortar.... Pero es que cuando hablo de algo asi me siento como me sale en chino, porque nadie lo pilla ni lo entiende...

para Europa, recortar es meterse en espiral negativa de la que no habrá salida...

La unica forma viable es ponerse las pilas y trabajar y trabajar para equilibrar los balances por el lado de los ingresos....

Chino, lo que ya he dicho... me sale el post en chino...

leopoldo

"Porque para mi es evidente: hay que volver a dejar de gastar más de lo que ingresamos"

Esto es lo que pienso yo pero un amigo mio, profesor de economía, siempre me recuerda que, hasta el momento, la gran mayoria de la poblacion de España (y de occidente en general) nunca ha visto ningun efecto negativo de vivir indefinidamente de aumentos de la deuda estatal. No han visto nunca consecuencias en su vida real... sino mas bien lo contrario, han visto muchos beneficios en su vida real de aumentar ad infinitum esta deuda...

Lo que quiero decir es, como transmitas a las masas tontas el concepto de arriba? Hasta que no nos peguemos un osti-on, se me antoja dificil...

Juanito Gonzale

Lo de endeudarse, durante décadas ha sido como un catalizador para que la gente se esfuerce y trabaje mas para quitarse esas deudas de encima... Y ha tenido un efecto temporal muy positivo...

Pero ahora se ha pasado la etapa esa y ahora es un catalizador de vivir la vida padre sin dar un palo al agua, para cada cual que pueda apañárselas para hacerlo...

Antes en endeudamiento se controlaba e iba bastante acorde con las subidas del PIB etc... Y si se saltaban las normas en los paises mas bananeros, pues crisis, devaluación de la peseta , perdida de poder adquisitivo y vuelta a empezar...

Y para occidente jugaba a favor la supremacía tecnológica, que compensaba muchas cosas, por tener mucha mejor eficiencia que el resto.

Ahora ya no tenemos las ventajas tecnológicas en exclusiva, ni las militares, ni siquiera las sociales, porque China motiva mucho mejor su gente para que se esfuerce, mientras aquí eso de esforzarse no se lleva ya casi...

Y tu mejor que nadie te estarás dando cuenta que eso de la sociedad de personas libres de hace medio siglo, que de por si era una garantía de desarrollo y bienestar, no tiene nada que ver con la sociedad occidental de hoy, que ahora es una dictadura de lo políticamente correcto que va camino a convertirse en totalitarismo de lo mas rancio..

Michelo

Estoy también en el sector turístico, como Juanito. En concreto, hotelero (15 hoteles). Para nosotros agosto será mejor que el de 2019, puede que un 8% más, incremento producido por una subida muy importante en el precio medio, lo que conllevará un incremento muy superior en el resultado bruto.

Agosto espectacular.

Hipotecado hasta los Ojos !!!

Juanito, el trabajo eficiente debe empezar por el sector público. En el sector privado la eficiencia la tenemos ya suficientemente "exprimida".

Pocas veces se habla de la eficiencia del gasto y trabajo públicos, y creo que por ahí se debería empezar.

Helen

Vi y probé diferentes estrategias y métodos, hasta que perdí mucho dinero probándolo. No fue hasta que presenté esta nueva estrategia que comencé de nuevo y logré recuperar mi dinero perdido y aún lograr un crecimiento constante en mi comercio. El Sr. Oliver Donald es un profesional increíble, con vasta experiencia y un profundo conocimiento de la negociación agrícola, me ayuda a aceptar la sanción económica. He ganado más de $ 54.000 en los tres meses posteriores a la negociación con él. No dude en ponerse en contacto con él porque es un buen comercializador con el que invertir cuando desee invertir en criptomonedas.

* Invierta $ 300 y gane $ 3,000 por semana

* Invierta $ 600 y gane $ 6,000 por semana

* Invierta $ 1,000 y gane $ 12,000 por semana

* Invierta $ 2,500 y gane $ 30,000 por semana

todo en ganancias semanales y 100% garantizado. (Pagos garantizados) No dude en ponerse en contacto con el Sr. Oliver Donald si está interesado. correo electrónico: oliverdonald927 @ gmail. com WhatsApp +1 (530) 214 5771

Lilette Griffin

So many people have lost their lives because of the doctor report, doctor is not God and they do not have the final say about your health report so do not believe the doctor, they only say what they know and that is not final. i almost committed suicide because i was told have human papillomavirus and also there is no cure for it, but today i am 100% healed and healthy of doctor Osasu herbal medicine, i have refer several people to this herbal doctor for cure and he has never fail. contact doctor Osasu today on his cure for hpv or hsv and your life will be back again https://drosasusolutionhome.com Please share as you read okay, you may save a soul today. Natural herbs are really

https://www.elespanol.com/invertia/mercados/20210830/opciones-laboratorios-rovi-ibex-no-cambian-ultimas/608189350_0.html

-

Unos datos de España https://droblopuntocom.blogspot.com/2021/08/unos-datos-de-espana.html?spref=tw

-

Droblo: Los artículos de la semana https://droblopuntocom.blogspot.com/2021/08/los-articulos-de-la-semana.html?spref=tw

Si recuperásemos todo el dinero que se pierde con la corrupción política, seguro que no habría que andar pensando de donde hay que recortar.

No se si esto es globo-sonda, pregunta-trampa o qué; por que se nos pone en la cara que el mayor gasto del Estado son las pensiones y, claro, la respuesta inmediata sería esa, ¿no?

El tema de las pensiones es para echarle de comer aparte, y creo que se ha debatido largo y tendido sobre el tema. De haberse hecho bien, tendría que haber dinero; pero entre lo mal que se ha hecho, y las crisis y el paro y las puñetas; pues eso...

También habría que ver si en el apartado "pensiones" están las de Ex-Presidentes, Ministros y demás tropa, que esas sí que se deberían de recortar, como poco...

De todas formas, hay, en este país mucho donde meter la tijera: mucho gasto innecesario, muchas duplicaciones por este "Estado de las Autonomías", muchos sueldos públicos/políticos, puchos puestos "de confianza", mucho asesor, muchas empresas/oficinas sin sentido (La de Toni Cantó sería la [pen]última...), muchos informes sin sentido, así como muchas prebendas, coches, iPhones, iPads, dietas y demás gastos "pequeños" (creo que ya se habló aquí de los "gastos hormiga") y un larguísimo etcétera, que, al final del día, suman una cantidad bastante elevada.

Y por ahí podríamos empezar...

Pasando por aquí deprisa, solo he tenido tiempo de leer el titulo del articulo.

Dejo mi sugerencia: Podemos recortar la jornada laboral y si no es suficiente, podemos recortar la semana laboral....

---

Por lo demás, los míos de aquí me han presentado esta mañana unos resultados de facturación de agosto, todavía intermedios, que superan con 2 dígitos los del agosto de 2019, que fue el récord de los récords.

Como me parece demasiado bueno, antes de alegrarme, me pondré a revisarlo primero :-)

Por favor, revisen mi comentario anterior.

Creo que no hay motivos para censurarlo...

"Antiguamente" solíamos decir: Cada uno cuenta el naufragio según le fue...

Nosotros el año pasado facturamos en torno a un 30-40% menos que el anterior; pero no tuvimos ERTE ni ninguna otra medida extraordinaria, quitando las necesarias por el puñetero "bixo"...

A consecuencia de la bajada en la facturación, lo que si hicieron fue una congelación salarial, hasta superar este "bache"...

Este año creíamos que iba a ser como el 2020, o incluso mejor; pero sin llegar a los niveles de 2019, y, sin embargo, llevamos unos meses de capa caída, y Agosto siempre es malo para nosotros...

Ya veremos los próximos meses, por que Diciembre tampoco suele ser muy bueno; pero me temo que 2021 va a ser bastante peor que el 2020...

Y ya veremos lo que eso puede conllevar...

Andar recortando las horas laborables junto a su correspondiente bajada de sueldo y sobre todo que fuera de forma unilateral es un riesgo, como en todo, habrá a quien le venga bien y habrá a quien no. En mi caso particular, mi mujer anda en tramite de pedir una reducción de jornada de 10 horas por cuidado de menor de 12 años, a falta de saber con exactitud cuanto supone eso en € estimamos que andará por los 300-350€, esta cantidad en según que núcleos familiares puede suponer la diferencia entre comer o no comer, pagar o no pagar hipoteca/alquiler, luz, agua, etc.

A mi me da que los acreedores nunca van a cobrar la deuda...

El estado es como un pozo sin fondo, y el dinero publico tiene 2 problemas:

1- La gente cree que es gratis y brota del suelo

2- Los politicos creen que es suyo

a nivel circunstancial, no opino, porque eso es según que circunstancias... Nosotros también reducimos jornada con el niño, porque entre que puedes estar con tu bebe y además no tienes que pagar guarderías, te compensa con creces creo yo...

-

A lo que me refería yo es que una forma de atar el balance es trabajar mas eficiente y generar mas riqueza y así no toca recortar.... Pero es que cuando hablo de algo asi me siento como me sale en chino, porque nadie lo pilla ni lo entiende...

para Europa, recortar es meterse en espiral negativa de la que no habrá salida...

La unica forma viable es ponerse las pilas y trabajar y trabajar para equilibrar los balances por el lado de los ingresos....

Chino, lo que ya he dicho... me sale el post en chino...

"Porque para mi es evidente: hay que volver a dejar de gastar más de lo que ingresamos"

Esto es lo que pienso yo pero un amigo mio, profesor de economía, siempre me recuerda que, hasta el momento, la gran mayoria de la poblacion de España (y de occidente en general) nunca ha visto ningun efecto negativo de vivir indefinidamente de aumentos de la deuda estatal. No han visto nunca consecuencias en su vida real... sino mas bien lo contrario, han visto muchos beneficios en su vida real de aumentar ad infinitum esta deuda...

Lo que quiero decir es, como transmitas a las masas tontas el concepto de arriba? Hasta que no nos peguemos un osti-on, se me antoja dificil...

Lo de endeudarse, durante décadas ha sido como un catalizador para que la gente se esfuerce y trabaje mas para quitarse esas deudas de encima... Y ha tenido un efecto temporal muy positivo...

Pero ahora se ha pasado la etapa esa y ahora es un catalizador de vivir la vida padre sin dar un palo al agua, para cada cual que pueda apañárselas para hacerlo...

Antes en endeudamiento se controlaba e iba bastante acorde con las subidas del PIB etc... Y si se saltaban las normas en los paises mas bananeros, pues crisis, devaluación de la peseta , perdida de poder adquisitivo y vuelta a empezar...

Y para occidente jugaba a favor la supremacía tecnológica, que compensaba muchas cosas, por tener mucha mejor eficiencia que el resto.

Ahora ya no tenemos las ventajas tecnológicas en exclusiva, ni las militares, ni siquiera las sociales, porque China motiva mucho mejor su gente para que se esfuerce, mientras aquí eso de esforzarse no se lleva ya casi...

Y tu mejor que nadie te estarás dando cuenta que eso de la sociedad de personas libres de hace medio siglo, que de por si era una garantía de desarrollo y bienestar, no tiene nada que ver con la sociedad occidental de hoy, que ahora es una dictadura de lo políticamente correcto que va camino a convertirse en totalitarismo de lo mas rancio..

Estoy también en el sector turístico, como Juanito. En concreto, hotelero (15 hoteles). Para nosotros agosto será mejor que el de 2019, puede que un 8% más, incremento producido por una subida muy importante en el precio medio, lo que conllevará un incremento muy superior en el resultado bruto.

Agosto espectacular.

Juanito, el trabajo eficiente debe empezar por el sector público. En el sector privado la eficiencia la tenemos ya suficientemente "exprimida".

Pocas veces se habla de la eficiencia del gasto y trabajo públicos, y creo que por ahí se debería empezar.

Vi y probé diferentes estrategias y métodos, hasta que perdí mucho dinero probándolo. No fue hasta que presenté esta nueva estrategia que comencé de nuevo y logré recuperar mi dinero perdido y aún lograr un crecimiento constante en mi comercio. El Sr. Oliver Donald es un profesional increíble, con vasta experiencia y un profundo conocimiento de la negociación agrícola, me ayuda a aceptar la sanción económica. He ganado más de $ 54.000 en los tres meses posteriores a la negociación con él. No dude en ponerse en contacto con él porque es un buen comercializador con el que invertir cuando desee invertir en criptomonedas.

* Invierta $ 300 y gane $ 3,000 por semana

* Invierta $ 600 y gane $ 6,000 por semana

* Invierta $ 1,000 y gane $ 12,000 por semana

* Invierta $ 2,500 y gane $ 30,000 por semana

todo en ganancias semanales y 100% garantizado. (Pagos garantizados) No dude en ponerse en contacto con el Sr. Oliver Donald si está interesado. correo electrónico: oliverdonald927 @ gmail. com WhatsApp +1 (530) 214 5771

So many people have lost their lives because of the doctor report, doctor is not God and they do not have the final say about your health report so do not believe the doctor, they only say what they know and that is not final. i almost committed suicide because i was told have human papillomavirus and also there is no cure for it, but today i am 100% healed and healthy of doctor Osasu herbal medicine, i have refer several people to this herbal doctor for cure and he has never fail. contact doctor Osasu today on his cure for hpv or hsv and your life will be back again https://drosasusolutionhome.com Please share as you read okay, you may save a soul today. Natural herbs are really