El oro se está volviendo cada vez más popular. Desde el año 2001, la demanda de inversión de oro en todo el mundo ha crecido un 18% al año, en promedio. Esto se ha visto impulsado en parte por la aparición de nuevas formas de acceso al mercado, como los fondos cotizados en bolsa respaldados por oro (ETF, por sus siglas en inglés), pero también por la expansión de la clase media en Asia, y un renovado enfoque en la gestión efectiva del riesgo tras la crisis financiera de 2008-2009 en Estados Unidos y la Eurozona.

Hoy en día, el oro es más relevante que nunca para los inversores institucionales. Mientras que los bancos centrales de los mercados desarrollados están empezando a normalizar las políticas monetarias -lo que conduce a unos tipos de interés más altos-, el efecto de la relajación cuantitativa y el prolongado período de tipos de interés bajos pueden tener un efecto a largo plazo sobre este activo.

Las políticas “no convencionales” pueden haber alterado fundamentalmente lo que significa gestionar el riesgo de la cartera y podrían prolongar el tiempo necesario para cumplir los objetivos de inversión. Por esa razón, los inversores institucionales han adoptado alternativas a los activos tradicionales, como acciones y bonos. Si nos vamos a los datos, la proporción de activos no tradicionales entre los fondos de pensiones de Estados Unidos ha aumentado del 17% en 2006 al 27% en 2016.

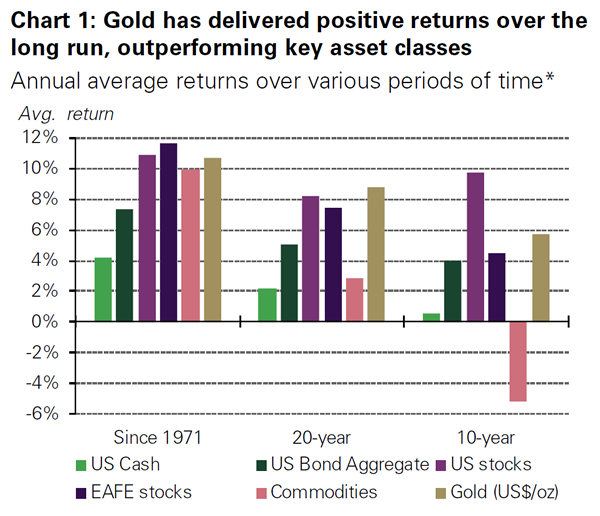

Muchos inversores se sienten atraídos por el papel del oro como diversificador -debido a su baja correlación con la mayoría de los activos principales- y como cobertura contra el riesgo sistémico y los fuertes retrocesos de los mercados bursátiles. Algunos lo usan como activo refugio y como una cobertura de inflación y divisas. Como se puede apreciar en el siguiente gráfico, la rentabilidad a largo plazo del oro es comparable al de las acciones y superiores a los de los bonos o materias primas.

El oro no sólo es útil en períodos de mayor incertidumbre, su el precio ha aumentado en un promedio del 10% por año desde el 1971, cuando el oro comenzó a ser comercializado libremente después del colapso de Bretton Woods. Hay una buena razón detrás de esta rentabilidad del precio del oro: opera en un mercado grande y líquido, pero es escaso.

La producción minera se ha incrementado en un promedio de 1.6% por año. en los últimos 20 años. Al mismo tiempo, los consumidores, los inversores y los bancos centrales han contribuido a una mayor demanda. En cuanto a los consumidores, la cuota combinada del oro mundial la demanda de India y China creció desde el 25% a principios de los años noventa a más del 50% en los últimos años.

Para los gestores se utiliza el oro como activo estratégico, ya que ha mejorado históricamente las rentabilidades ajustadas al riesgo de las carteras, proporcionando buenas rentabilidades al tiempo que reduce las pérdidas y proporciona liquidez para hacer frente a los pasivos en tiempos de volatilidad.

Marc Fortuño