Sin embargo, quizás sí se podría aplicar sin problemas una subida de salarios vía bajada de impuestos. Si, por ejemplo, le bajamos el IRPF a los trabajadores, sus nóminas aumentan. Por otra parte, una reducción de las cotizaciones sociales que soportan las empresas fomentaría la contratación. Son todo ventajas.

La otra cara de la moneda es que una medida así reduciría los ingresos del Estado. Sin embargo, esta situación no tiene por qué darse si, como efecto colateral, el incremento salarial se traduce en un aumento del consumo, que a su vez mejoraría la contratación y, por efecto pieza de dominó, aumenta la recaudación pública vía impuestos directos e indirectos.

La explicación a cómo, a pesar de reducir impuestos, se pueden mantener o incluso aumentar los ingresos fiscales la ofrece la llamada curva de Laffer, que defiende que cuando la presión fiscal es muy alta, la rebaja de impuestos introduce incentivos en la economía, que se traducen en que la gente trabaja más o se pasa de la economía sumergida a la legal, con el consiguiente aumento de la inversión, el empleo y el consumo. El Estado además recauda más, al mismo tiempo que aumenta la renta disponible de los ciudadanos.

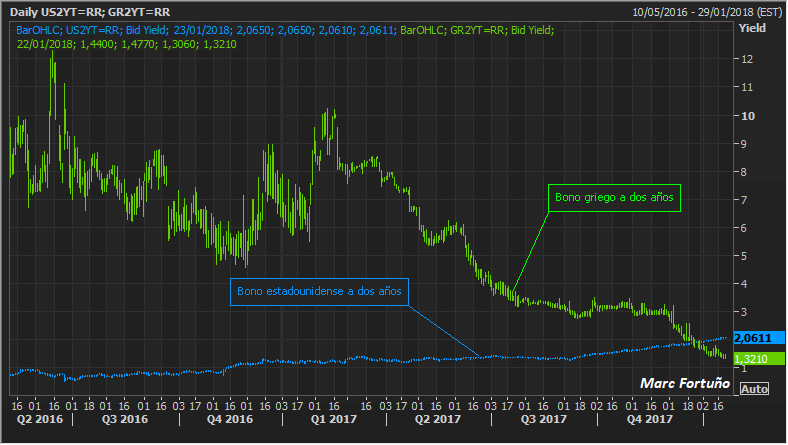

Curiosamente, hace dos años la situación era radicalmente opuesta. Los bonos a dos años griegos se encontraban con una rentabilidad del 13,70%, mientras que los estadounidenses estaban a 0,87%… La pregunta que nos puede surgir con esta comparativa es ¿Qué ha pasado durante este tiempo?

Curiosamente, hace dos años la situación era radicalmente opuesta. Los bonos a dos años griegos se encontraban con una rentabilidad del 13,70%, mientras que los estadounidenses estaban a 0,87%… La pregunta que nos puede surgir con esta comparativa es ¿Qué ha pasado durante este tiempo?