De vez en cuando hay que repetir algunos consejos como que nunca hay que tener más de 100 mil € en una misma entidad. Como que si invertís en bolsa, hay que ser consciente de que se compra un activo de riesgo y eso significa que voluntariamente se asume que se puede perder dinero. Como que el que está comprado en bolsa sólo tiene un modo de limitar sus pérdidas: vendiendo… porque mientras siga comprado puede perder más, por eso es aconsejable siempre usar stop-loss para que cada uno se fije un límite máximo de lo que está dispuesto a perder si se equivoca. Porque el riesgo existe, porque los mercados no son perfectos y además reflejan no sólo los datos (que además nunca podemos saber si son verídicos), también las expectativas. Y si esto no pasara no existirían los cambios porque entonces tendrían un precio fijo durante 3 meses que no se movería hasta la publicación de los resultados trimestrales.

De vez en cuando hay que repetir algunos consejos como que nunca hay que tener más de 100 mil € en una misma entidad. Como que si invertís en bolsa, hay que ser consciente de que se compra un activo de riesgo y eso significa que voluntariamente se asume que se puede perder dinero. Como que el que está comprado en bolsa sólo tiene un modo de limitar sus pérdidas: vendiendo… porque mientras siga comprado puede perder más, por eso es aconsejable siempre usar stop-loss para que cada uno se fije un límite máximo de lo que está dispuesto a perder si se equivoca. Porque el riesgo existe, porque los mercados no son perfectos y además reflejan no sólo los datos (que además nunca podemos saber si son verídicos), también las expectativas. Y si esto no pasara no existirían los cambios porque entonces tendrían un precio fijo durante 3 meses que no se movería hasta la publicación de los resultados trimestrales.

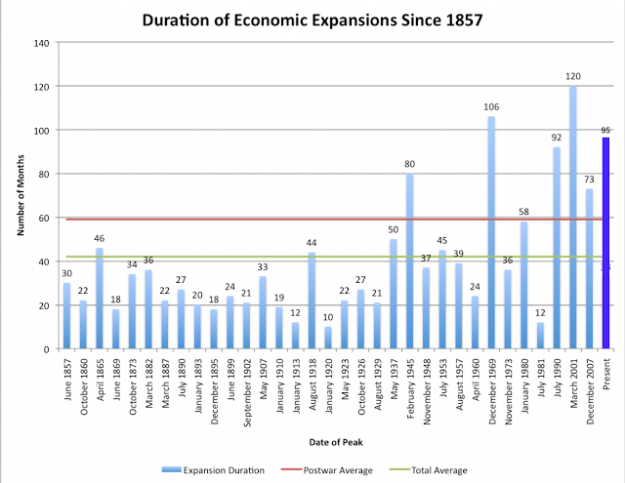

Invertir en un activo motivado por información errónea es una putada y es comprensible que a todo aquel que le pase, proteste e intente ser compensado pero ha pasado, pasa y pasará. Y en la mayoría de los casos (desde Pescanova a Gowex pasando por los bonos griegos, los pagarés de Rumasa o el más reciente de Popular) la pérdida ronda el 100% de la inversión. Pero repito,la inversión en un activo de riesgo es voluntaria y uno de los factores que hay que tener en cuenta, puesto que la economía y los mercados son cíclicos, es en qué momento estamos. Para ello podemos fijarnos en los EUA, la mayor economía del mundo y el país con los mercados bursátiles más influyentes del planeta. Ahora mismo, este gráfico tiene algunas semanas, la economía lleva casi 100 meses de expansión que es la tercera más larga de su historia

Bolsas en máximos, tasa de paro en mínimos, complacencia extrema… No parece buen momento para pensar en que esta situación se vaya a prolongar mucho más tiempo sin algún tipo de retroceso. Y si la economía se contrae, difícilmente Wall Street seguirá subiendo. Según un estudio de ciclos realizado por Michael A. Alexander, resulta que las posibilidades de recesión tras 8 años de expansión –oficialmente se cumplen este mes- es del 35%, tras 9 años es del 55% y tras 10 años es del ¡73%! Nadie conoce el futuro pero es evidente que esta fase de subidas bursátiles y crecimientos económicos en la mayor potencia del planeta están cerca de acabarse. Como individuos poco podemos hacer contra eso pero como inversores sí, debemos extremar la prudencia. No podemos arriesgarnos a invertir pensando en el largo plazo si estamos en el equivalente a 2006 o 2007.

El corto plazo es imprevisible, la semana pasada había nubes negras en los mercados y el lunes y martes volvió con fuerza el tono positivo destacando los nuevos máximos históricos del Dax alemán y el S&P500 y sin embargo hacia mitad de semana volvieron las dudas aunque el tono sigue siendo positivo, excepto en el Ibes que sigue tocado, comportándose peor que el resto. El crudo ha seguido cayendo y ya está el Brent rondando los 45$ $ y el €/$, tras marcar un máximo cercano a 1,13 la semana anterior, se mueve cerca de los 1,115.

Por último, aclaraciones de las cifras publicadas en el informe (por cierto, con cero autocrítica) de BdE sobre el coste del rescate financiero 2008-2014 porque los medios generalistas han provocado algo de confusión. Primero, el capital se usó para que no quebraran las antiguas cajas una vez que fueron nacionalizadas, no es un regalo porque ese dinero no lo recibió nadie, se usó, acertada o equivocadamente, en algo que era propiedad del estado, segundo, es lógico criticar al PP pero esta situación vino heredada cuando llegó al gobierno central por lo que la culpa es del PPPSOE y de algún partido más que en su correspondiente autonomía no fiscalizaba bien el desempeño de las cajas, y tercero, respecto a las cifras, a día de hoy las pérdidas son de algo más de 72 mil millones y cuando se privatice Bankia se espera que sean de 60 mil millones. Pero eso es mucho suponer porque no es lo mismo lo que Bankia vale en bolsa que encontrar un comprador que se la quede; además, está pendiente el coste de la Sareb que en un 49% es pública y está avalada al 100% por el estado. Eso sí, los que dicen que se han perdido 60 mil millones de dinero público exageran ya que 21 mil de esos 60 mil millones los ha puesto el FGD que se nutre de contribuciones de otros bancos (páginas 245 y 246 del citado informe). Es decir, no es dinero público. Por lo tanto quedémonos con que la cifra final, y aún se tardarán años en cerrar el proceso de reestructuración de las antiguas cajas de ahorro, a costa del contribuyente español serán como tope unos 50 mil millones. Un exceso y un ejemplo de mala gestión pero apenas explica un 8% del volumen total de crecimiento de la deuda pública durante estos años, queda por explicar el otro 92%. Y es que criticar los recortes sólo es una parte de la ecuación, también hay que hacerlo con los que aprueban gastos sin financiación detrás o los que –y de esto saben mucho algunos ayuntamientos- planean desembolsos futuros fiándose de los ingresos puntuales –y temporales- derivados de una burbuja inmobiliaria. Parece mentira que aún haya gestores políticos que no sepan que las crisis son cíclicas.

Links.

- España (-60.600 M€) Vs EEUU (+84.900 M$): La historia de dos rescates

- ¿Por qué son tan malos los gestores de fondos?

- Xi Jinping y su estrategia de Marco Polo by Joseph S. Nye

- ¿Está tomando forma la doctrina de Trump? by Michael J. Boskin

- Reforma o muerte en la eurozona by Kenneth Rogoff

- ¿Marcha atrás al Brexit? by George Soros

- ¿El fin de la administración Trump? by Jorge G. Castañeda

- París no es la solución by Bjørn Lomborg

- Horas trabajadas en Europa (1997-1T2017)

- Situación La Rioja 2017 – BBVA Research