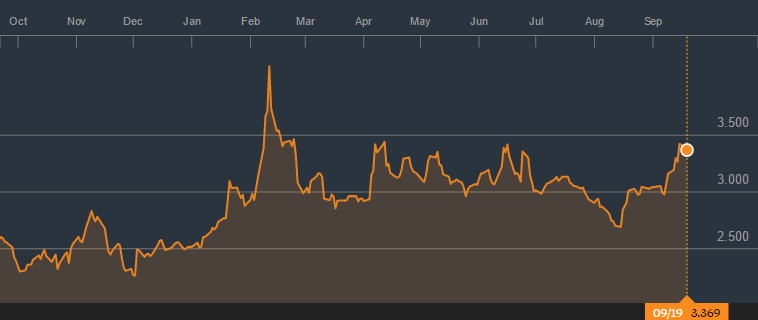

La rentabilidad del bono portugués a diez años se ha incrementado durante el año 2016. Y es que si el bono soberano inició el año con una TIR del 2,516%, en la actualidad cotiza al 3,369%, lo que supone una prima de riesgo de 336 puntos básicos (bund con una TIR del 0,01%).

Las preocupaciones sobre Portugal se acentuaron a principios de agosto, cuando la agencia de rating DBRS dio a entender que el país podría perder su calificación crediticia de grado de inversión en la próxima revisión en octubre. Este dato es especialmente relevante ya que DBRS es la única de las cuatro agencias calificadoras reconocidas por el BCE que todavía califica la deuda del gobierno portugués como grado de inversión. El resto de las agencias de rating, s Fitch, Moodys y S&P, mantienen a Portugal en bono basura.

Recordemos que Portugal mantiene una situación especialmente complicada. Según el Consejo de Finanzas Públicas, el país sólo crecerá un 1%. Por su parte, el déficit se reducirá este año pro hasta el 2,6% y no al 2,2% que mantenía el Gobierno en sus previsiones. Asimismo, mantiene una debilidad en su banca con una elevada morosidad y los bajos tipos de interés no ayudan especialmente. Y como no, destacar que el país se enfrenta a un volumen de deuda pública que equivale al 131,6% del PIB, la tercera ratio más elevada de la Eurozona tras Grecia e Italia.

Si DBRS les quita su apoyo, las consecuencias de esta decisión son claras… Para ser elegible para el programa de compra de bonos del BCE , un país debe ostentar el rating en grado de inversión de al menos una de las cuatro firmas de calificación de crédito. De hecho, los bonos griegos, por ejemplo, no se pueden comprar a través del programa de flexibización cuantitativa, porque el país tiene calificaciones basura de las cuatro agencias.

Sin esa ayuda de la mano del BCE a través del mercado secundario, podría sobrevolar, de nuevo, la desconfianza sobre Portugal y por ello, pagar mayores intereses para financiar los vencimientos de deuda. En el supuesto más extremo veríamos un nuevo rescate

Un apunte interesante es que la agencia de rating DBRS emitirá su veredicto el 21 de octubre, seis días después de la fecha límite para que el gobierno presente su proyecto de presupuestos a la Comisión Europea. Si tenemos en cuenta, la elevada deuda pública y que pende de un hilo su calificación en grado de inversión, muy probablemente veremos unos presupuestos con un esfuerzo añadido en la contención del gasto para que la agencia de rating no empeore sus perspectivas económicas sobre la economía portuguesa.