Recordando artículos:

- Hace 1 año: Mae West y el dilema de la FED

- Hace 2 años: Balance del primer trimestre 2009

- Hace 3 años: Tipos sin suerte

- Hace 4 años: ¿Será estanflación la próxima palabra de moda?

- Hace 5 años: La FED sube los tipos en EEUU al 4.75%

Noticias del día:

- El Euribor sigue imparable y sube hasta el 1.980%

- … y todos tan contentos

- Los promotores avisan de que aprobar la dación en pago endurecería el acceso al crédito

- Otra visión de Japón tras el desastre, esta vez de un político nipón

- ¿Qué es un “Cisne Negro” en la economía?

- Los españoles podrían ahorrar 5.200 millones al año en móvil cambiando de tarifa, según la OCU

- Así es la cartera de negocios de los hombres más ricos del planeta

- Depósitos al 4%… ¿Asistimos a una nueva guerra del pasivo?

- ¿Por qué estamos como estamos?

- Principios básicos para la inversión que a veces cuesta cumplir

- Las nueve cosas que personas exitosas hacen diferente

- Energía nuclear y cambio climático

- Tramitador de siniestros, mozo especialista y carretillero, los puestos más demandados este año

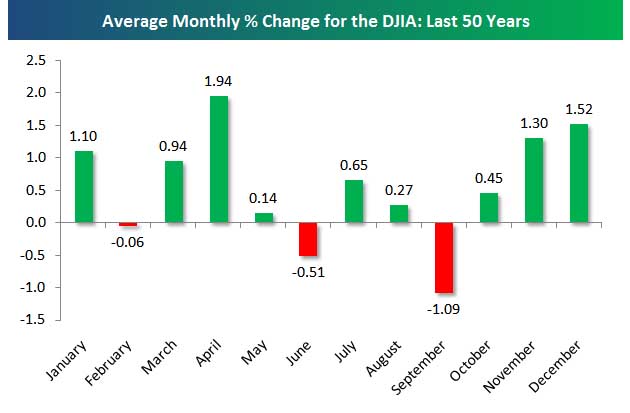

La imagen del día

Abril, un mes propicio para las bolsas

Variación del Dow Jones, por meses en los últimos 50 años.

Encuesta del día:

[poll id=”285″]

El comentario del día:

# 133, eltonto

29 de marzo de 2011, a las 12:38¿Por qué seguimos con el problema de la dación de pago como fundamental para acabar con la crisis?No es que esté en desacuerdo con el tratamiento del tema, que está claro es un problema importante… en realidad me preocupa que termina siempre derivando en… que la crisis se produce por culpa de los irresponsables pepitos estadounidenses que comenzaron a entregar viviendas devaluadas a los bancos.

Falso… ¿Por qué hay crisis inmobiliaria y bancaria en España entonces?

Si dos países tienen sistemas tan diferentes respecto a los contratos hipotecarios… ¿porqué tienen el mismo problema?

Tienen el mismo problema porque los bancos han actuado de la misma manera.La causa y el desarrollo de la crisis es que los bancos no han puesto un duro y han prestado a 30-40 años financiándose a corto. Cada año que necesitan refinanciarse deben demostrar qué garantías tienen para pagar. Por tanto no soportan una transitoria baja de precios inmobiliarios (sí, transitoria, estamos hablando de 30 ó 40 años), por su propia irresponsabilidad.

Ese es el punto: son los bancos quienes no pueden refinanciarse. Los que no pueden (o no quieren) pagar sus compromisos firmados… son los bancos.Pues aquí está el problema… ¿qué tienen para ofrecer como garantías? Tienen lo siguiente:

1- Oscurísimos balances. Negrísimos, bipolares, reversibles, doble cara.

2- Tierras devaluadas que nadie quiere comprar (esto es lo más gordo… y aquí ni siquiera existe el pepito).

3- Promociones a medio terminar, o terminadas pero con infraestructuras deficientes. Aquí sí han firmado algunos pepitos. Pero el problema es la promotora.

4- Viviendas hipotecadas devaluadas de pepitos. Aunque el pepito pague religiosamente su hipoteca… la sola “amenaza” de mora o impago es causa suficiente para una crisis gordísima.

5- El salario congelado del pepito con inflación paralela.

6- Alguna propiedad de algún incauto que avaló a algún hipotecado. Bingo para el banco, éste no se escapa.

7- Un papel firmado por un pepito que dice que responde con todos sus bienes presentes y futuros (pepito pero que no tiene bienes presentes y no tiene futuro).

8- El famoso pepito pasapisero hipoteca 100% valor de la vivienda + comisiones + notario + IVA + muebles + nevera + BMW, al que le han cobrado un alto diferencial por el riesgo. Este estilo de pepito se caga en el banco, en el piso, en el papel que ha firmado y en el BMW. Nadie sabe cuántos son pero los españoles son todos así.

9- El famoso pepito extranjero que deja las llaves del piso y se vuelve a su país.

Estos inmigrantes están todos en España (generalmente ocupando el 90% de las camas de hospital) si hablamos de la seguridad social, o están todos en Ecuador si hablamos de hipotecas. Nadie sabe cuántos son pero siempre superan el millón.Los bancos prestaron a insolventes intencionadamente. El negocio está montado así, no es un error sino el corazón del negocio.

Y otro de regalo:

# 73, Robsonaco

29 de marzo de 2011, a las 10:20POR FIN, POR FIN Y POR FIN.

Por fin hoy acaba el plazo fijado por la junta electoral para poder inaugurar obras publicas. ¿ Pero es que estos políticuchos se creen que somos tan tontos como ellos piensan ? Se creen que no tenemos la mínima capacidad critica como para poder calificar su legislatura por el global de los cuatro años y solo nos centraremos en las inauguraciones ridiculas de los últimos días. Carreteras sin terminar, hospitales que todavia estan en obras, primera piedra de un edificio que tenia que estar terminado hace bastante tiempo, aeropuertos sin aviones etc. etc.

Ha habido políticos que en los últimos dias han inaugurado hasta ocho obras o proyestos al dia, una carrera contra el reloj para seguir engañando al electorado, que es cuando unicamente se acuerdan de el, cuando se acercan las elecciones.

La imagen del día

La imagen del día