Karl Marx afirmó en 1854:

Karl Marx afirmó en 1854:

“Acaso ningún otro país, excepto Turquía, es tan poco conocido y tan mal juzgado por el resto de Europa como lo es España.”

Ignoro si entonces tenía razón pero sí que parece que esta frase tiene vigencia, aunque lo cierto es que en numerosas ocasiones somos nosotros mismos los culpables de que esto pase. ¿Cómo entender entonces que hace un mes varios medios nacionales preconizaran la quiebra de España o que nuestras autoridades se empeñen en hacer un stress test a nuestra banca diferente al del resto (mientras otros países han elegido las entidades a “testear” –el 65%- aquí las hemos incluido casi todas -95%-), en el que incluimos una caja intervenida –Cajasur- y varios grupos de cajas que aún se están consolidando y encima pretendan que el resultado vaya a ser positivo? Por no hablar de cómo un periódico afín al gobierno sabía los resultados –y los publicaba- horas antes de ser públicos… En fin, que por dejar en buen lugar a la banca mediana –tan criticada por la prensa económica extranjera- se ha mancillado el nombre de todo el sector de cajas de ahorros. Por suerte, aunque los mercados dudaron durante toda la mañana del lunes, al final –gracias al apoyo de Wall Street- parece que la reacción fue positiva.

En resumen, los “stress test” a la banca han determinado que en el peor escenario posible España con una inyección de 2 mil millones de euros tendría un sistema financiero sin problemas, y que en el resto de Europa -salvo un banco alemán ya nacionalizado y uno griego, menos de mil millones- todos los bancos están preparados para ser solventes aunque baje la bolsa, se contraiga el PIB, suba el paro y se deteriore la cartera de deuda pública. Creo que con lo dicho queda claro que el sentido común nos avisa de que algo no cuadra. ¿Por qué si la situación es óptima la banca europea incrementa más de lo previsto sus restricciones a la concesión de préstamos ?

En realidad no cuadran muchas cosas pero básicamente es en lo referente a la deuda pública: las pruebas sólo contemplan el impacto del riesgo asumido por los bancos en deuda soberana sobre su cartera de negociación pero no en su cartera de inversión. Ya expliqué una vez la enorme diferencia entre ambas, ya que en la de inversión las posiciones en principio se dejan a vencimiento y suelen dar beneficios ficticios ya que se revalúan por el coste de mantenerlas (en general el 1% que se debe pagar a BCE para cambiarlas por liquidez) en lugar de cómo está el precio del activo en cuestión por lo que muchos bancos colocan en dicha cartera las posiciones en las que más dinero pierden, ya que pasan de ser perdedoras (por ejemplo un bono griego comprado al 6% que ahora está al 8%) a ganadoras (comprado al 6%, financiado al 1%).

Según Citigroup, si se tuviera en cuenta la cartera de inversión 24 de las 91 entidades analizadas no alcanzarían el ratio de Tier 1 mínimo exigido del 6%: “ Suspenderían diez cajas de ahorros y dos pequeños bancos españoles, siete bancos griegos y chipriotas, tres bancos regionales alemanes, un banco italiano y otro irlandés”. Para colmo, en el peor de los escenarios, los test han calculado pérdidas del 23,1% en la deuda de Grecia porque –como ya avisamos hace un par de semanas- no se han atrevido a contemplar la posibilidad de una quiebra dentro de la €zona, otro error muy grave ya que contradice la versión de “en el peor de los casos”. Otras críticas sin embargo creo han sido injustas, por ejemplo los que dicen que incluir el dinero del FROB es un “artificio contable de Salgado”. ¿Debería entonces ING restar de su capital los 10 mil que el gobierno holandés le inyectó a finales de 2008, qué haríamos con Barclays –por cierto el de mejor Tier1 en el escenario más severo- si no tuviéramos en cuenta las ayudas públicas? Es evidente que muchas entidades no hubieran sobrevivido en esta crisis sin el apoyo estatal (dinero, avales, compra de activos, relajaciones contables etc.) pero si el sistema financiero del resto de Europa lleva recibiendo capital público mucho más tiempo –y en más cantidad- que el nuestro, no tiene sentido despotricar contra los que han acudido al FROB. Al fin y al cabo, lo más probable es que ese dinero se devuelva con participaciones por lo que es el equivalente español a la entrada de los EUA en el capital del Citibank o del Reino Unido en el de lloyds.

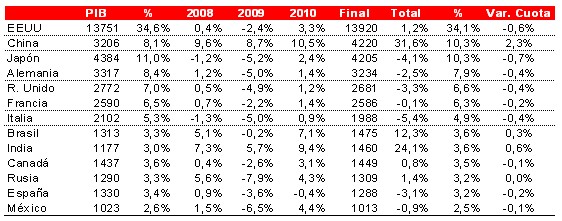

Y tanta preocupación por la solvencia ha provocado que no se hable de la rentabilidad. Los cálculos del CEBS apuntan a que el deterioro de activos del conjunto de la banca europea sería de unos 566.000 millones de euros en el peor escenario contemplado. El margen de explotación generado en esas circunstancias no sería suficiente para absorber tales pérdidas. El resultado global es que las 91 entidades analizadas sufrirían pérdidas (o deterioro) antes de impuestos por un importe agregado de 57.000 millones de euros. ¿Cuál sería la reacción en la CONFIANZA ante un sistema financiero que no da beneficios? Esta semana se ha conocido que a finales de 2009 el 40% de las cotizadas en la bolsa española estaba en manos de no residentes, si la tensión “antiespañola” que hemos vivido entre marzo y junio se hubiera prolongado, ¿Cuántos hubieran deshecho posiciones? De hecho, ¿Cuántos deshicieron? Y movimientos bruscos de salidas de capital de un país hemos visto varios en esta crisis. Eso no se ha contemplado, y como además todo en economía se basa en expectativas, dudo mucho que si el escenario más complicado se da, los parámetros actuales sirvan de mucho. Lo que hay que pensar es si realmente esos supuestos a nivel europeo-global podrían darse ya que parecen muy lejanos pero no olvidemos las cifras negativas de PIB y de aumento del paro y de subida del riesgo país…de 2009, de hace pocos meses. Si se dieran en el segundo semestre de 2010 o en 2011 ya habríamos superado con creces la peor previsión. Por suerte, parece que hemos dejado de empeorar, al menos en Europa, pero, ¿Podremos sostenernos con los EUA deteriorándose de nuevo?