Los que mandan en este mundo han deducido que si lo mejor contra el insomnio es dormir, lo mejor para los problemas de falta de dinero es resolverlos con más dinero. Da igual que ese dinero, al no existir, se traiga de los ingresos futuros de todos nosotros (por ejemplo, de nuestra cotizada pensión de jubilación) y probablemente de nuestros hijos, la cuestión es tapar los baches aunque no sepamos si estamos en la carretera adecuada. Los mercados –y lo hemos comprobado en la bolsa en los últimos 14 meses- han recibido con entusiasmo esta decisión: nadie importante quiebra y ante la avalancha de liquidez el precio de los activos sube. Ahora nuestros impuestos y nuestros compromisos de pagos futuros (deuda) también van a estar destinados a intentar tapar el “agujero griego” (y no tengo la culpa de si alguien malpiensa tras leer esta expresión), es decir, seguimos aumentando el envite sabiendo que nuestras cartas no lo avalan. La macroeconomía ahora mismo es un farol en toda regla: la burbuja del crédito la estamos resolviendo con la burbuja de la deuda pública como si en el fondo no fueran dos caras de la misma moneda: vivir por encima de nuestras posibilidades. Hasta Axel Weber, el presidente del Bundesbank lo dice: “La ayuda financiera a Grecia es un acto de fe”.

Los que mandan en este mundo han deducido que si lo mejor contra el insomnio es dormir, lo mejor para los problemas de falta de dinero es resolverlos con más dinero. Da igual que ese dinero, al no existir, se traiga de los ingresos futuros de todos nosotros (por ejemplo, de nuestra cotizada pensión de jubilación) y probablemente de nuestros hijos, la cuestión es tapar los baches aunque no sepamos si estamos en la carretera adecuada. Los mercados –y lo hemos comprobado en la bolsa en los últimos 14 meses- han recibido con entusiasmo esta decisión: nadie importante quiebra y ante la avalancha de liquidez el precio de los activos sube. Ahora nuestros impuestos y nuestros compromisos de pagos futuros (deuda) también van a estar destinados a intentar tapar el “agujero griego” (y no tengo la culpa de si alguien malpiensa tras leer esta expresión), es decir, seguimos aumentando el envite sabiendo que nuestras cartas no lo avalan. La macroeconomía ahora mismo es un farol en toda regla: la burbuja del crédito la estamos resolviendo con la burbuja de la deuda pública como si en el fondo no fueran dos caras de la misma moneda: vivir por encima de nuestras posibilidades. Hasta Axel Weber, el presidente del Bundesbank lo dice: “La ayuda financiera a Grecia es un acto de fe”.

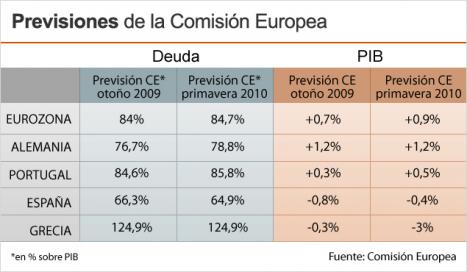

El baño de realidad que la crisis ha supuesto para las empresas y los ciudadanos ahora está mojando a los estados. Y como “el estado somos todos” no salimos del agua. Y ha quedado claro que un país no es una empresa, no se puede “salvar a un país” con dinero a cambio de despedir empleados y reducir costes, al final es el pueblo el que decide, por mucho que en los despachos se hable de cifras de déficit son los ciudadanos los que los tienen que decidir llevar a cabo o no los recortes necesarios. Mientras los mercados especulan sobre las posibilidades de reestructuración -si se produce- de la deuda griega y la población helena se resiste a aceptar las duras condiciones exigidas, en el resto de Europa muchos se preguntan si merece la pena prestar tantos miles de millones de euros a un país que según Alemania aún necesitaría más, al que dan la espalda las agencias internacionales de calificación y que responde al crédito internacional con huelgas; es decir, es como si el banco nos presta dinero para evitar la quiebra de nuestro negocio y lo cerramos en día laborable. Lo mismo si yo fuera griego reaccionaba igual pero el caso es que los mercados dudan del cumplimiento de las condiciones y siguen colocando al país heleno –a pesar del “rescate”- como 1 de los 3 países del mundo con más probabilidad de quiebra. Con todo, lo peor es el contagio que todo esto está provocando, sobre todo en Portugal y España.

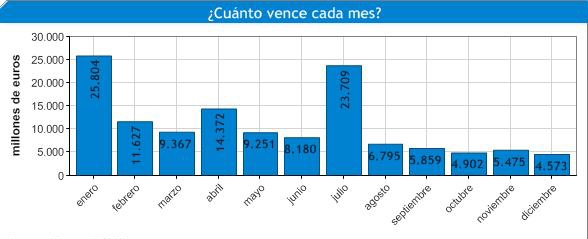

Me he propuesto estudiar la deuda de España y sus vencimientos con datos oficiales de Bloomberg y ya que nuestro PIB es de entorno al billón de euros, es evidente que el porcentaje de deuda pública estatal es claramente sorteable para España como para dudar de su solvencia, y desde luego eso explica que agencias como Fitch nos califiquen con la máxima credibilidad, al menos este año que nuestros vencimientos son escasos en comparación a 2011. Lástima que Carmen Reinhart y Kenneth Rogoff, dos economistas de los que ya he hablado alguna vez aquí porque han elaborado el estudio más extenso sobre los impagos de deuda pública a lo largo de la historia, concluyan que “sólo el 16% de los países que quebraron entre 1970 y 2008 tenían una deuda pública que superara el 100% del PIB, más de la mitad de todas las quiebras ocurrieron con niveles inferiores al 60% e incluso el 20% de las suspensiones de pagos se produjeron a niveles menores del 40%.” ¿Qué quiere decir esto? Que la deuda pública no es determinante, que el déficit, las deudas totales y no sólo estatales y sobre todo la credibilidad de la política económica es mucho más importante, y me temo eso nos deja en mal lugar. Y luego están los datos del paro: desde el cuarto trimestre de 2007 se han perdido 2.043.000 de puestos de trabajo, de los que 700.000 han sido en el último año y el número de parados –hay que sumar las incorporaciones al mercado laboral- se ha incrementado en 2.821.000, lo que provoca una tasa de paro 12 puntos por encima que hace 10 trimestres. Y lo peor es que el 20,2% de la población ocupada por cuenta ajena trabaja para organismos públicos, organismos que deberán recortar su presupuesto y futuras contrataciones por el objetivo de reducir el déficit.

Cambiando de tema pero siguiendo con la actualidad, 3 bancos de Puerto Rico llevan a 67 el número de intervenciones en 2010 en los EE.UU., a pesar de que aparentemente se ha frenado la caída del sector inmobiliario y su PIB crece llevan ritmo de ser el peor año para la banca americana (a pesar de los enormes beneficios de sus “demasiado grandes para caer” bancos) en décadas. La cumbre de Londres del G-20 del 2 de abril de 2009 proclamó que “los grandes fallos en el sector financiero y en la regulación y la supervisión financieras fueron causas fundamentales de la crisis”. “La confianza no se recuperará hasta que no reconstruyamos la confianza en nuestro sistema financiero”, añadía la declaración final de una reunión que fue el gran estreno internacional del presidente de EE UU, Barack Obama, entonces en pleno apogeo. Lo único concreto que se ha visto es que el secretario del Tesoro americano Geithner defiende impuesto a bancos y ha solicitado que se apruebe una tasa a la banca que recaudaría 90.000 millones de dólares durante 10 años y se mantendría hasta que el Gobierno recupere todas sus pérdidas por el fondo que estableció para ayudar a bancos, aseguradoras e incluso a empresas del motor como General Motors y Chrysler durante la crisis La cifra me parece escasa pero sobre todo el principal problema es que mientras la estructura del beneficio bancario sea la misma, ese dinero lo pagarán o bien los clientes o bien con beneficios extras obtenidos por tomar más riesgos extras. Y es que creo que se equivocan de objetivo, el problema no es que la banca gane dinero, es el cómo la gana

Y en cuanto a la bolsa, y en concreto a la española, parece que la economía real comienza a cotizar. Cuando en marzo de 2009 el Ibex estaba por debajo de los 7000 puntos se temía un colapso del sistema financiero mundial, recuerdo que el rebote empezó porque los grandes bancos americanos anunciaron mejores resultados que los temidos, poco a poco el propio rebote fue alimentándose del optimismo que generaba, ese miedo al derrumbe fue pasando y empezaron a cotizarse más las expectativas de recuperación y sobre todo la enorme liquidez de los bancos. El Ibex llegó a estar por encima de 12 mil menos de 10 meses después de los mínimos. Sólo después hemos sabido que el 7000 era barato y el 12 mil caro y tampoco sabemos ahora si el actual nivel del Ibex es inferior o superior al que será en el futuro, lo que sí sabemos es que ahora lo que se está descontando es tan importante o más que cuando estaba en 7000: la posibilidad de un probable default de la deuda griega o la rebaja de nuestro rating por Moody´s y Fitch pueden ser fuegos de artificio si hay huida masiva del inversor extranjero e incluso del ahorro nacional por falta de confianza en nuestra política económica y en nuestra solvencia. Y da igual que sea algo altamente improbable, el “Plan Paulson” de 700 mil millones de $ de dinero público destinado a comprar activos tóxicos, y el verdadero origen de la salvación del sistema bancario norteamericano y por tanto del rebote de marzo de 2009, fue aprobado en octubre de 2008, es decir, tardó 5 meses en ser contemplado por el mercado, meses en los que el desplome fue histórico. Es posible el rescate griego al final sea positivo pero mientras tanto las incertidumbres –como entonces- son demasiadas y no sabemos si esta vez esta lluvia de dinero funcionará. Por ejemplo, este fin de semana hay elecciones regionales alemanas: si la coalición gubernamental no gana perderá su mayoría en el Bundesrat y esa inestabilidad en el motor de Europa puede añadir pesimismo a los mercados…o puede tenga impacto positivo simplemente por acabarse, ya que permitirá a Merkel actuar con más determinación y menos electoralismo. Algo parecido ocurre con la bolsa americana, que ha detenido su tendencia alcista (como a finales de 2007, el excesivo optimismo avisa ) y parece empezar a descontar como negativos los datos macro positivos ya que aumentan las posibilidades de subida de tipos, lo que deja en incógnita su reacción al dato de paro mensual de hoy. En resumen, poca visibilidad en el horizonte.

Algunos datos.

- Informe oficial del paro en España

- El 97% de las cédulas hipotecarias emitidas en 2007 que salieron al mercado con calificación ‘triple A’ tienen ahora calificación de bonos basura.

- Prima de la deuda española respecto a la alemana en los últimos años

- La tasa de ahorro de la €zona está en el 15.1%

- La clara relación inversa entre bolsa y volatilidad

- Juan Jiménez: Después de ver cómo España ha dejado de ser uno de los diez principales destinos de la inversión extranjera directa (que cayó en 2009 un 60,6%, muy por encima del 29% de la UE), cómo sus ingresos públicos han caído el doble que en Grecia (6,4 puntos del PIB frente a 2,8 en el caso heleno); cómo su nivel de endeudamiento exterior ha batido todos los récords (1,76 billones de euros), sus hogares han perdido un 20% del patrimonio financiero en apenas dos años y la tasa de paro supera el 20%, solo entonces, la agencia de calificación Standard & Poor’s (S&P) ha reconsiderado la facilidad con la que el país va a poder hacer frente a sus obligaciones crediticias.

- Los mayores fondos soberanos del mundo

- La red de la deuda europea según NYT

Algunas opiniones.-

- Interesante y breve historia de Goldman Sachas

- Diez interrogantes del sector bancario español

- Russ Roberts: Deberíamos enfrentarnos a la evidencia de que hoy no somos mejores prediciendo el mañana de lo que fuimos ayer. Después de ochenta años tras la Gran Depresión todavía discutimos acerca de cuáles fueron sus causas y por qué acabó. La economía es una herramienta potente, unas lentes para organizar nuestro pensamiento sobre la complejidad del mundo que nos rodea. Eso debería bastar. Deberíamos ser honestos acerca de lo que sabemos, de lo que no sabemos y de lo que puede que nunca sepamos. Admitir eso públicamente es el primer paso para que los economista nos ganemos el respeto.

- Marcos Pérez: El mito (o timo) del VaR

- Antonio Iruzubieta: ¿Pagar más y recibir menos?

- Comportamiento del consumidor y Competencia perfecta

- La paradoja de la rentabilidad de la deuda americana

- Rumores y falta de objetividad

Otro factor poco publicitado del paro español.-

- Las prestaciones por desempleo supusieron más de 8.660 millones de euros en el primer trimestre de 2010. Esta cifra supone un crecimiento de casi un 10 por 100 respecto al mismo periodo del año pasado y casi el doble del desembolso realizado entre enero y marzo de 2008, que fue de 4.550 millones. Si el coste del paro no empieza a reducirse, a final de año el Estado podría tener que desembolsar casi 35.000 millones de euros, lo que agotaría los 30.612 millones presupuestados para el conjunto del año. El importe previsto sólo cubriría las nóminas hasta octubre.