") Según Manuel J. Prieto durante la Edad Media los taberneros españoles que acudían a la zona de La Mancha para comprar vino lo probaban antes de comprarlo y los bodegueros, para colocar algunos de sus peores barriles, ofrecían antes al comprador un poco de queso manchego antes de beber, de tal forma que el fuerte sabor de este hacía que el vino no fuera debidamente catado. El vino con mal sabor no era detectado por el comprador porque tenía el paladar corrompido por el queso. Así, se pagaba más por un caldo peor, y de ahí viene la expresión “dársela con queso”. Esa es la sensación que los mercados me han provocado esta semana.

Según Manuel J. Prieto durante la Edad Media los taberneros españoles que acudían a la zona de La Mancha para comprar vino lo probaban antes de comprarlo y los bodegueros, para colocar algunos de sus peores barriles, ofrecían antes al comprador un poco de queso manchego antes de beber, de tal forma que el fuerte sabor de este hacía que el vino no fuera debidamente catado. El vino con mal sabor no era detectado por el comprador porque tenía el paladar corrompido por el queso. Así, se pagaba más por un caldo peor, y de ahí viene la expresión “dársela con queso”. Esa es la sensación que los mercados me han provocado esta semana.

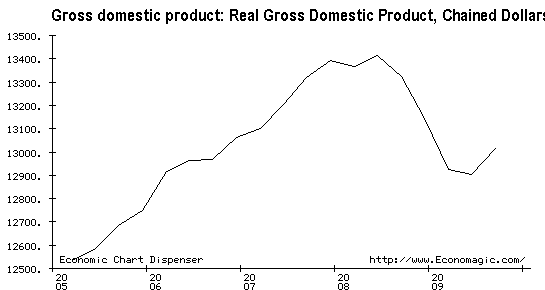

El viernes por la mañana, máximos anuales en Inglaterra y España tras unos buenos resultados empresariales la noche anterior en los EUA y el acompañamiento de las bolsas asiáticas. Y de repente, el PIB del trimestre en Reino Unido sale negativo por sexta vez consecutiva, algo inédito desde que en 1955 empezó la estadística, ¿No había cambiado ya la tendencia? Y ese jarro de agua fría fue superado por unos resultados mejor de lo esperado de Microsoft y, sobre todo, por el mejor dato de venta de viviendas de segunda mano en los EUA en 2 años. Pero si lo de Microsoft le vino bien a la cotización de esa empresa, el dato inmobiliario fue otro ejemplo de que nos la daban con queso. Y es que el mercado reaccionó muy mal a las declaraciones de Lawrence Yung, economista jefe del N.A.R. (www.realtor.org/ ) que solicita ayudas gubernamentales “algunos trimestres más” para ayudar a la “estabilización del precio”, es decir, el dato fue bueno porque las ayudas que comenté la semana pasada se acaban en unas semanas (el 20-N), lo que también restó valor a la cuarta subida consecutiva del índice de precios inmobiliarios Case-Shiller (El precio de la vivienda en EEUU sube un 1,2% en agosto aunque baja un 11,3% respecto al año pasado ). El lunes las alzas pasaron a ser bajadas en cuanto el $ corrigió algo su debilidad y pesó mucho la lluvia de ampliaciones de capital entre las que destacó la de ING (-18% ese día), el martes el mal dato de confianza del consumidor en los EUA, volviendo a zona de recesión cuando muchos ya pensaban en un cambio de tendencia (La confianza de los consumidores de EEUU empeora en octubre por segundo mes consecutivo ), y la primera bajada en la venta de casas nuevas en 6 meses en los EUA (¿No estaba cambiando la tendencia, otra vez nos la dieron con queso?) del miércoles evitaron cualquier intento de rebote que sí se consiguió el jueves con el alto dato del PIB (EEUU sale de la recesión en el tercer trimestre con un crecimiento del 3,5% del PIB ) americano, cifra muy relacionada con el Déficit presupuestario astronómico estadounidense.

Nos encontramos con una bolsa donde los insiders venden como nunca, el saldo institucional (se calcula que desde marzo las 100 instituciones más grandes incrementaron en 570.000 millones sus valores en cartera) ahora es vendedor, aumentan las ampliaciones de capital de las compañías pero las entradas de particulares en fondos de inversión de bolsa hasta el fin de semana pasado han sido ¡las mayores desde 2007! ¿No es sintomático? Para colmo el ex-director del negocio de Asset Management en SG Warburg y fundador de Smithers & Co, Andrew Smithers, asegura que los mercados estadounidenses se encuentran altamente sobrevalorados utilizando métodos fundamentales. Smithers comenta que existen dos maneras válidas para valorar el mercado. Una es usando un PER ajustado cíclicamente y la otra es usando el ratio Q, el cual compara la capitalización de mercado de las compañías con su valor neto, ajustado a precios actuales. La conclusión es que cualquiera de las dos técnicas usadas arrojan el mismo valor: “el mercado de acciones estadounidense está sobrevalorado en torno al 40%.” Y otro factor negativo es que las subidas últimamente se han centrado en muy pocos valores, hasta el punto que en los EUA valores como Amazon o Apple han marcado máximos históricos mientras en el número de valores totales –en el Ibex también ha pasado- del Nasdaq había más acciones en negativo que en positivo.

El miembro del Banco Central Europeo (BCE), Christian Noyer, ha señalado que los bancos necesitan a través de la moderación en el pago de dividendos y el Banco de España ha comunicado a los bancos y cajas que tendrán que duplicar las provisiones por los inmuebles que llevan mas de un año en su balance, “Para los activos inmobiliarios que estén más de un año en el balance de los bancos y cajas, será necesario aumentar las provisiones desde el 10 por ciento (de la tasación) actual hasta el 20 por ciento”, luego no hay motivos para el optimismo en el mundo financiero.. En los EUA tras el récord de cierres (Lista de los 106 bancos quebrados en 2009 en los EUA) nadie niega que decenas, y quizá centenares, de bancos siguen abiertos aunque técnicamente están en quiebra. Los reguladores los intervienen poco a poco y de forma selectiva , en parte para evitar una ola de pánico y en parte porque los compradores de bancos con tales balances son pocos y esporádicos. Con esa lenta cadencia, el gobierno gana tiempo. Cuando los bancos quiebran, la Corporación Federal de Depósitos (FDIC por sus siglas en inglés) interviene, generalmente los viernes por la tarde. Intenta vender los activos del banco y liquidar sus pasivos, principalmente los depósitos de los ahorristas. Recurre a su fondo de seguros para cubrir el resto. Las quiebras bancarias han costado al FDIC -a los ciudadanos- 25.000 millones de dólares en lo que va de año y seguramente unos 100.000 hasta finales del 2013. Una recuperación económica podría salvar a algunos bancos pero si la recuperación es lenta y empeoran las finanzas de los bancos más pequeños, podrían costar al erario incluso más. El propio Bernanke no descarta más intervenciones bancarias tras realizar más revisiones comprensivas al sistema bancario y requerir más informes de los bancos como parte de sus esfuerzos para ajustar la regulación tras la crisis financiera.

En macroeconomía pasa algo parecido, mientras esta semana hasta la ministra Salgado ha mentado el riesgo de la inflación, John Mauldin se pregunta ¿Cómo voy a tener miedo a la inflación (en los EUA) con un 9,8% de desempleo, un 7% en situación de subempleo (temporal), y otro 3.4% tan desanimado que ni siquiera están en busca de empleo, y por lo tanto no se cuentan como desempleados? ¿Cómo van a subir los precios si hace unos años sólo 1 de cada 16 estadounidenses estaba en paro y ahora es 1 de cada 5? Y el Director Gerente del Fondo Monetario Internacional (FMI), Dominique Strauss-Kahn, no se cansa de repetir que La crisis “está lejos de haber agotado su curso” y aún “persisten riesgos” sobre la economía mundial, que “la actividad económica aún depende del respaldo público”, por lo que advirtió sobre los riesgos de la aplicación de estrategias de salida antes de tiempo, ya que “un desmantelamiento prematuro de ese apoyo podría poner fin a la reactivación”. Y reiteró que el mercado laboral, aún en medio de la reactivación del crecimiento, “tardará un tiempo en mejorar”, y alertó sobre los riesgos derivados del aumento del desempleo en términos sociales.

¿Y qué decir del $? Resulta que el director del departamento de América del Fondo Monetario Internacional (FMI), Nicolás Eyzaguirre, cree que la depreciación del dólar refleja la debilidad de la demanda interna de EE.UU., por lo que su cotización actual no es inadecuada. El FMI cree que la recuperación en Estados Unidos es relativamente lenta y no se afianzará hasta el próximo año, lo que se traduce en un dólar débil, según explicó David Robinson, el número dos de ese departamento. Sea correcta o no su valoración, el $ débil está creando inflación en los EUA y perjudicando las exportaciones en euros y yenes. Según Deutsche Bank un $ a 1.60 contra el € como ellos esperan implicaría llevar al petróleo a un amenazante precio de tres dígitos en los próximos dos trimestres. Según el economista de energía de este banco, Adam Sieminski, “Creemos que un barril a 80 dólares no es suficiente para descarrilar la recuperación global, pero nuestro equipo económico podría presenciar un consumo general debilitado con los precios a 100 dólares el barril”. Eso sí, lo único que de momento parece provocar que el $ se aprecie es que baje la bolsa.

Volviendo a la bolsa, y a falta de la sesión de hoy para cerrar octubre, parece sólo está clara la ruptura de la racha de subidas ininterrumpidas desde marzo de los sectoriales bancarios. Por fundamentales sigue habiendo razones de sobra para creer en más bajadas pero la liquidez sigue estando ahí y entramos en la época del típico rally fin de año. En 2008 los mínimos del año fueron a finales de noviembre para subir hasta el 6 de enero, fue una excepción, normalmente el llamado “efecto Halloween” (empieza –por estadística- el mejor semestre bursátil) se nota desde el comienzo de noviembre. A saber qué nos depara 2009 pero me parece muy mala señal que el mercado esté haciendo más volumen en las bajadas que en las subidas.