Bolsa Blog de bolsa

Bolsa Blog de bolsa

Durante estos años, el Banco Central Europeo llevado a cabo una política centrada en la manipulación de la curva de rendimientos de los bonos. Por un lado, la parte corta de la curva ha sido manipulada mediante la manipulación de los tipos de interés que se encuentran en el 0%, y por otro lado, desde el «whatever it takes» en junio de 2012, hasta la ejecución del programa de compras llamado QE en marzo de 2015 para manipular la parte larga de la curva.

En España, en los años 2007 y 2010, el bono español a 10 años osciló desde una TIR de 3,77% hasta una TIR del 4,95%. Por lo que podríamos entender como normal, que el bono español a 10 años debería estar cotizando alrededor de una TIR del 4%. Sin embargo la realidad es muy diferente, pues en la actualidad está cotizando con una TIR del 1,59%, es decir, un diferencial de casi dos puntos y medio frente al periodo 2007 y 2010.

Si nos centramos en el análisis técnico, vemos que el bono español a 10 años ha quebrado la recta directriz bajista proyectada desde el segundo trimestre del 2015, e incluso ha superado la resistencia, ahora soporte, situado en una TIR del 1,43%. Por lo que el objetivo natural, siguiendo con la caída de los precios de los bonos en las subidas de rendimiento, es que el bono español a 10 años se enfrente a la resistencia de la TIR de 2,39%.

En medio de las volatilidades que se han protagonizado en el mercado de bonos, el bono alemán a diez años, ha abandonado las rentabilidades negativas que alcanzó a inicios del tercer trimestre de este año. asimismo, muestran la misma estructura técnica ya que ha batido una gran resistencia desde el primer trimestre del año 2015 situada en el 0,09%. Al igual que el bono español a 10 años, el bund se ha llevado por delante la recta directriz bajista iniciada en el tercer trimestre del 2013.

Dada la elevada manipulación existente en el mercado de bonos, todo queda en manos de la autoridad monetaria correspondiente, es decir, el Banco Central Europeo. Actualmente está interviniendo el mercado secundario de bonos mediante su programa de compras. Sin embargo, se está especulando con la posibilidad de que se podría iniciar el Tapering, por lo que la cantidad mensual destinada a las compras (80.000 millones de euros) se reduciría paulatinamente.

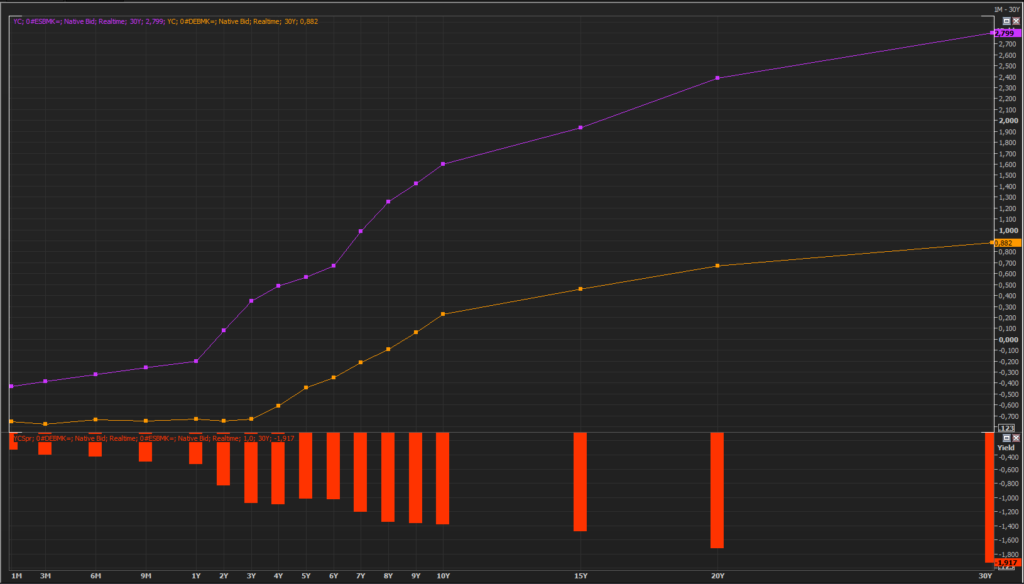

Por ahora, las curvas de rendimiento, tanto de el bono alemán como del bono español reflejar una pendiente positiva, acorde con las expectativas de los participantes de mercado. Normalmente las curvas del rendimiento sirven para anticipar escenarios de incertidumbre. Sin embargo, dada la manipulación existente en el mercado de bonos, existen dudas razonables sobre la capacidad de los instrumentos de deuda de reflejar las expectativas reales de los inversores.

Tal y como se puede reflejar en gráfico, el diferencial existente entre los bonos españoles a 10 años y los bonos alemanes a 10 años, sólo es de 137 puntos básicos. Es sorprendente tal diferencial, ya que España mantiene un elevado déficit público en el 5% y ha aumentado la deuda hasta el 100% del PIB, mientras que Alemania,, se ha marcado a fuego la estabilidad presupuestaria y en estos años la relación deuda pública – PIB se ha ido reduciendo hasta el 71,2%.