Bolsa Blog de bolsa

Bolsa Blog de bolsa

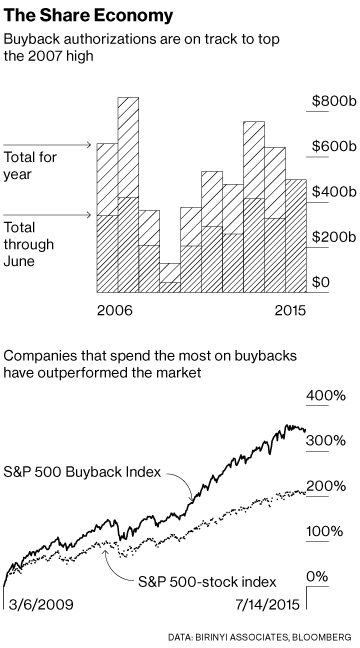

El valor de las acciones estadounidenses recompradas en 2014 fue de 553.000 millones de dólares lo que suponía 36.000 mil millones por debajo del récord establecido en 2007. Una cifra que hay que tener muy en cuenta y es que representó más de un tercio del uso de efectivo en por las empresas del S&P500. Los anuncios de planes de recompras de acciones se han disparado este ejercicio un 50% más pero estos planes quedan concentrados en pocas empresas. Por ejemplo, Apple y General Electric han anunciado recompras de 50.000 millones de dólares, mientras que The Home Depot ha puesto la cifra de 18.000 millones de dólares en recompras de acciones.

En el contexto estadounidense actual, el crecimiento de ingresos de las empresas del S&P500 no ha sido precisamente bueno, incluso antes de la fortaleza del dólar. Después de caer un 1,7% en el primer trimestre, se prevé que los ingresos del S & P 500 se contraigan un 2% en este segundo trimestre. Cuando no hay manera de potenciar ingresos, no hay incentivos para destinarlo a la economía real, por lo que el modo más «productivo» para el capital es la recompra de acciones.

Esta operación de recompra tiene un sentido para crear valor para el accionista ya que cuando las acciones están baratas, la empresa en vez de dedicar su efectivo a una fábrica o a un nuevo proyecto de inversión, compra acciones para amortizarlas y que los accionistas obtengan un «trozo» más representativo de la sociedad cotizada y por lo tanto un mayor beneficio por acción en el largo plazo. Sin embargo, hay una visión crítica a los planes de recompras que expone que se producen a expensas de la reinversión, la innovación y que no favorecen al crecimiento de la empresa ni a la creación de nuevos puestos de trabajo.

Desde 2009, las empresas han comprado en promedio un 2,5% de su capitalización de mercado, es decir, del valor total de sus acciones en circulación. En ese tiempo, las empresas han recomprado 2,4 billones de dólares. El impacto de las recompras fue más difícil de ver en los primeros tres años de mercado alcista, cuando los márgenes de beneficio ayudaron a empresas en el índice S&P 500 acciones casi duplicar sus ganancias. Ahora que el crecimiento del margen se ha aplanado, la contribución a las recompras ha cobrado mayor relevancia.

Desde 2009, las empresas han comprado en promedio un 2,5% de su capitalización de mercado, es decir, del valor total de sus acciones en circulación. En ese tiempo, las empresas han recomprado 2,4 billones de dólares. El impacto de las recompras fue más difícil de ver en los primeros tres años de mercado alcista, cuando los márgenes de beneficio ayudaron a empresas en el índice S&P 500 acciones casi duplicar sus ganancias. Ahora que el crecimiento del margen se ha aplanado, la contribución a las recompras ha cobrado mayor relevancia.

Muchas empresas estadounidenses lo que han estado haciendo en los últimos años es aprovechar los tipos de interés bajos para emitir deuda a una gran duración, con el objetivo primero de aprovechar la coyuntura de dinero barato y utilizar el dinero para los planes de recompras, lo que ha sido un catalizador para el mercado. Probablemente, el caso más evidente es Apple, una empresa que va sobrada de caja y lo último que teóricamente necesitaría es emitir deuda… Pues bien, en el año 2013 acometió la primera emisión de deuda en los últimos 17 años por un importe de 17.000 millones.

Los riesgos detrás de las recompras…

Hay unos riesgos que conviene como mínimo señalar y es que ha día de hoy las acciones estadounidenses no están precisamente baratas. Prueba de ello es que el PER de Shiller del S&P500 se encuentra en 27 veces mientras la media histórica, mientras que la media histórica del PER de Shiller es de 16,61 veces, una clara sobrevaloración para el mercado por lo que en realidad no es que estén aportando mucho valor al accionista que digamos…

De hecho podríamos catalogarlo como una demanda artificial para apuntalar las cotizaciones a costa del dinero de los accionistas. Y no es para menos ya que muchos directivos, ante la popularidad de la remuneración opciones sobre acciones, se sienten tentados de acometer planes de recompras para su interés personal.

Un comentario

Pingback: Artículos recomendados para inversores XCVIIAcademia de Inversión – Aprende value investing desde cero