Bolsa Blog de bolsa

Bolsa Blog de bolsa

Ayer la OPA que Indra lanzó sobre Tecnocom fue refrendada por el 93,96% del capital social. Recordemos que en la oferta pública, Indra ofrece 4,25 euros por cada acción de Tecnocom, que se abona mediante el 60% en metálico y el resto en acciones, valorando esta última empresa tecnológica en alrededor de 300 millones de euros. Indra exigirá la venta forzosa de las acciones que no acudieron a la oferta bajo los mismos términos (2,55 euros en metálico y 0,1727 acciones de Indra por acción de Tecnocom).

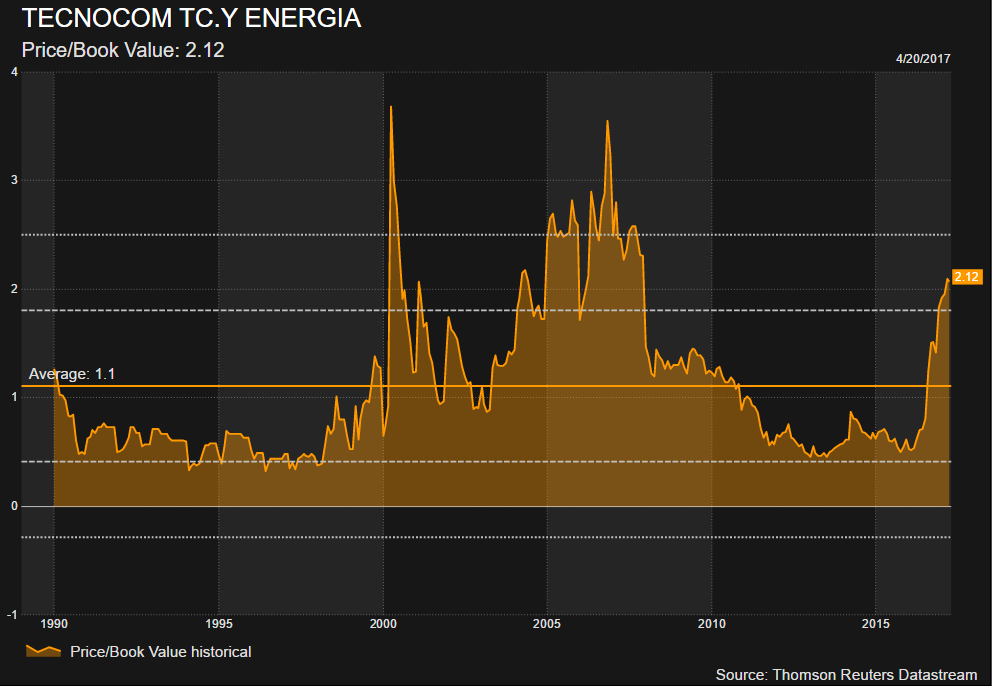

Indra estaría pagando unas dos veces el valor de libros de Tecnocom, unos niveles que se encuentran en clara sobrevaloración ya que las cotizaciones de TEcnocom han cotizado, en promedio, a 1,10 veces su valor de libros, lo que implicaría que Indra estaría dispuesta a pagar el doble de su valoración histórica.

Asimismo, pedirá la suspensión de negociación de Tecnocom mientras dure este proceso de «squeeze-out» y, posteriormente, tras el que la empresa quedará excluida de la bolsa española.

La cotización de Tecnocom ha volado tanto en el ejercicio 2016 como en lo que va de año, marcándose una subida global del 300% en un año y 4 meses. Este rally se debe a una clara mejora en su actividad y saneamiento de su balance. A pesar de que Indra pagará cara la compra de Tecnocom, con esta operación pretende obtener un fuerte posicionamiento en el sector TIC y unas consolidadas relaciones a largo plazo con sus clientes en todos los sectores en los que opera.

Los resultados correspondientes a 2016 fueron especialmente buenos en el caso de Tecnocom. Por un lado, consiguió reducir la deuda financiera neta un 76% respecto al año anterior hasta los 6 millones de euros, lo que suponía 0,2 veces EBITDA, gracias a la generación de flujo de caja libre en 2016. La mejora de la actividad, el incremento de la rentabilidad y la gestión optimizada del circulante han favorecieron al elevado grado de conversión en caja de los resultados operativos.

Aumentó la eficiencia operativa con un crecimiento del margen bruto del 12,4%. Este crecimiento se tradujo en un incremento del EBITDA del 39% hasta superar los 30 millones de euros. El Margen EBITDA se sitúa en un 7,4% sobre ingresos, lo que supone un importante avance alineado con los objetivos marcados en el Plan Horizonte 2018.

También debemos hablar del papel del beneficio neto atribuible ajustado en el ejercicio que supuso un crecimiento superior al 179% respecto al obtenido en el año anterior y se alcanzó una cifra por encima de los 8,7 millones de euros, excluyendo la aplicación del RDL 3/2016 aprobado en el mes de diciembre de 2016, que supuso un impacto negativo extraordinario contable de 8,3 millones de euros por depreciación de bases imponibles negativas, que no generan salida de caja.