Bolsa Blog de bolsa

Bolsa Blog de bolsa

Cataluña desde hace algunos años tiene muy difícil la financiación a los mercados ya que su rating se encuentra en bono basura. La razón que subyace a estas calificaciones se debe a una desconfianza en la gestión financiera de la Generalitat, una elevada deuda y también en las relaciones económicas con el gobierno central de Madrid.

Recordemos que en el año 2010 la deuda de la Generalitat ascendía a 35.000 millones de euros, mientras que al cierre de 2016 la deuda era superior a los 75.000 millones de euros. En otras palabras, en tan sólo seis años la deuda pública catalana se ha duplicado.

Las principales agencias de calificación mantienen en la actualidad los siguientes ratings: Moody’s en Ba3 con perspectiva negativa desde el 26 de mayo de 2016, S&P en B+ con perspectiva negativa desde el 18 de marzo de 2016 y Fitch en BB con perspectiva negativa desde el 12 de noviembre de 2015. Debido a esta calificación, el BCE no incorpora dentro de su programa de compras de deuda pública la deuda catalana.

Con el supuesto referéndum que se celebrará el próximo 1 de octubre que teóricamente debe decidir si Cataluña se constituirá como una república independiente, las agencias de calificación ya se han pronunciado. Por ejemplo, Fitch ha advertido de la relevancia de las relaciones con el gobierno central para marcar su perfil de crédito debido a que se trata de una de las regiones con mayor dependencia de los mecanismos de liquidez del Estado. A pesar de todo, la agencia de calificación considera que la secesión es «poco probable».

Cabe recordar que desde el año 2012 el gobierno central español ha ampliado la financiación de Cataluña y vía FLA se ha prestado a Cataluña 50.627 millones de euros. Gracias a ésto, el gobierno central ha conseguido mitigar la escasa capacidad interna de Cataluña para la obtención de liquidez, permitiendo cumplir a la autonomía con sus obligaciones de endeudamiento de varios miles de millones de euros.

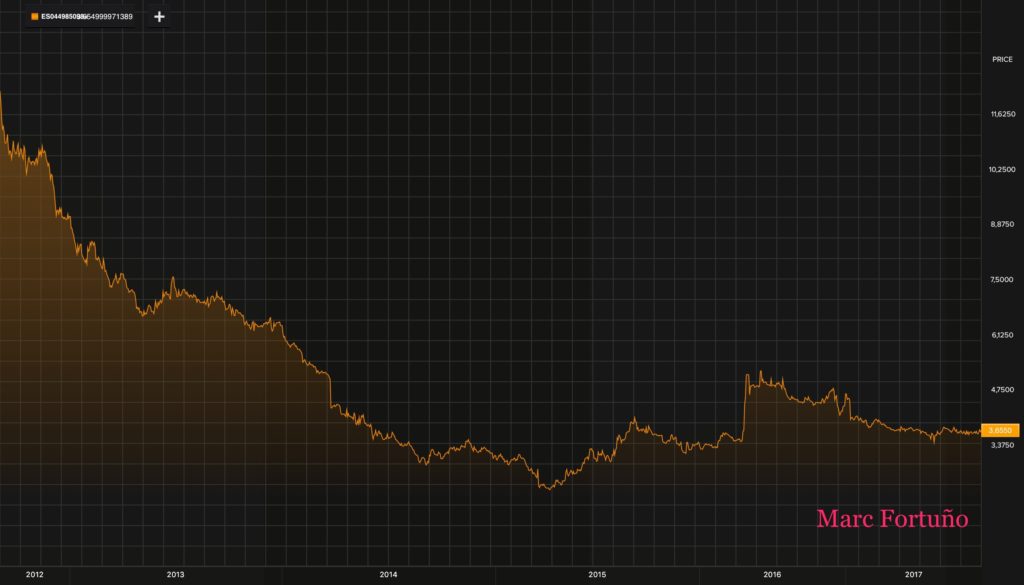

El FLA le ha venido de perlas a la Generalitat de Cataluña ya que con el actual rating tiene imposible acceder a los mercados y si analizamos cómo han evolucionado las TIRs de sus bonos vemos un notable descenso en los últimos cinco años. Por ejemplo, la TIR del bono con vencimiento en septiembre de 2021 y cupón del 4,90% ha caído un 69% en estos últimos cinco años hasta dejarla actualmente en 3,65%.

Marc Fortuño