Bolsa Blog de bolsa

Bolsa Blog de bolsa

Ni Estados Unidos ni la Eurozona son los únicos grandes bloques que han tenido problemas de corte político y es que si nos dirigimos a Japón, el primer ministro japonés, Shinzo Abe, ha tenido que reorganizar su gobierno de arriba abajo tras un intenso deterioro de la popularidad.

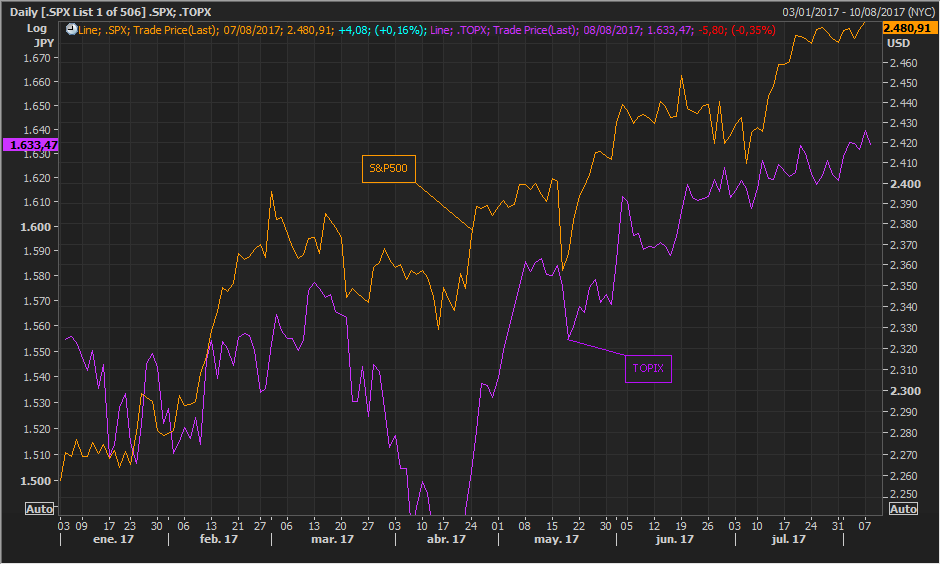

En lo que va de año, los principales selectivos bursátiles japoneses han mostrado un comportamiento positivo, aunque se quedan por detrás de los índices estadounidenses. Mientras que el S&P500 ha marcado máximos históricos y durante este ejercicio acumula una subida del 10,81%, el selectivo japonés Topix suma una rentabilidad del 7,66% y el Nikkei avanza un 4,60%.

Como podemos apreciar, el factor político no está incidiendo especialmente en las bolsas japonesas, debido a que no hay elecciones generales a la vista. Incluso en el supuesto de que el primer ministro ave fuera perdiendo popularidad y finalmente reemplazado antes de las presidenciales programadas para septiembre de 2018, su sustituto sería elegido del actual gabinete o bien cercano al gobierno, en otras palabras, las políticas no se alterarán.

Traduciendo, las políticas económicas denominadas como «Abenomics», se quedarán con nosotros como mínimo durante un año más y ya veremos si en algún momento se decide a detener y reflexionar sobre la política monetaria que está llevando a cabo Japón. Una política monetaria que ya se ha reconocido el fracaso de la misma pues no se han alcanzado los objetivos de inflación del 2%, y eso que el BoJ lleva cuatro años a rienda suelta ampliando su balance con las operaciones no convencionales.

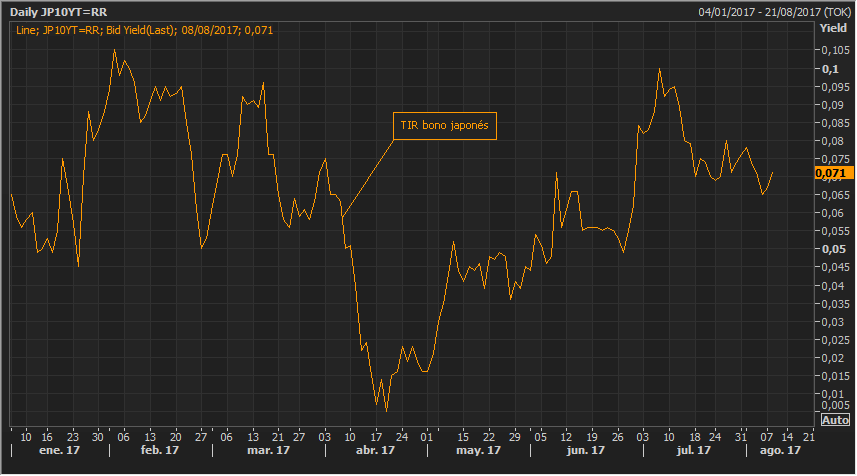

No solo ésto, sino que Japón tiene un mercado tanto de renta fija como de renta variable totalmente distorsionado fruto de tales políticas monetarias. La rentabilidad es excesivamente baja en su curva de rendimientos de bonos -bono a diez años con una TIR del 0,07%-, lo que tiende a tener consecuencias económicas en el horizonte de largo plazo, cuando la situación se normalice.

Es importante señalar que este contexto puede dañar la rentabilidad de las instituciones financieras y en consecuencia, dañar toda la actividad de intermediación financiera. En la renta variable, también se evidencian distorsiones debido a que la autoridad monetaria japonesa está comprando acciones mediante ETFs con un tamaño de 6 billones de yenes anuales.

A fecha de 31 de julio el banco de Japón tiene un total de 505,6 billones de yenes en activos. Y de este total incorpora en el balance 397,7 billones de yenes en bonos Del gobierno japonés. Esta cartera de bonos tiene un vencimiento medio de 8,8 años Y ostenta una cuota del mercado del 44,1% sobre el total de bonos del gobierno japonés… Lo que se evidencia como una gran manipulación monetaria enmarcada dentro del programa «Abenomics».

Marc Fortuño