Bolsa Blog de bolsa

Bolsa Blog de bolsa

Uno de los mayores escándalos en la historia financiera fue sobre la manipulación del Libor que entre los años 2005 y 2010 diversas entidades financieras movían el índice Libor a su conveniencia, influyendo así en tasas hipotecarias, los préstamos estudiantiles, las tarjetas de crédito y transacciones financieras en contratos de futuros, swaps de tipos de interés, swaps de inflación, todo tipo de créditos sindicados, unos activos valorados en 350 billones de dólares. La relevancia del caso recae en una participación mayor al 55% de hipotecas de alto riesgo así como un gran porcentaje de hipotecas suprime, los mas de 15 bancos que participaron en la manipulación de la tasa Libor.

Ahora, podríamos estar ante un escándalo inverso en contra del sector bancario. Y es que estamos viendo que el Euribor a 12 meses, la tasa de interés de referencia destinado a reflejar el coste de los préstamos interbancarios, está cotizando en negativo por primera vez en su historia desde el 5 de febrero. Este escenario absolutamente disparatado se da por el abuso de poder de la autoridad monetaria de la Eurozona, el Banco Central Europeo (BCE) y sus medidas intervencionistas. En el mes de diciembre cabe recordar que el BCE endureció los tipos de intereses de depósito hasta el -0,3% y con los tipos de interés fijados en el 0,05%, el mínimo histórico desde septiembre de 2014. Además, el BCE prolongó el QE hasta marzo de 2017, que incluirá deuda local y autonómica. Asimismo, la autoridad monetaria podría ampliar el QE en el mes de marzo.

Es complicado que las entidades bancarias lleguen a pagar por las hipotecas ya que se comercializan bajo un tipo de interés fijo + la tasa del Euribor. No obstante, si el Euribor superara la tasa fija de la entidad veríamos un hecho tan estrafalario como que tras las revisiones, la banca debería pagar por prestar (por obligación contractual) y que quién quiere depositar su dinero en la entidad debería pagar a la entidad… El mundo al revés.

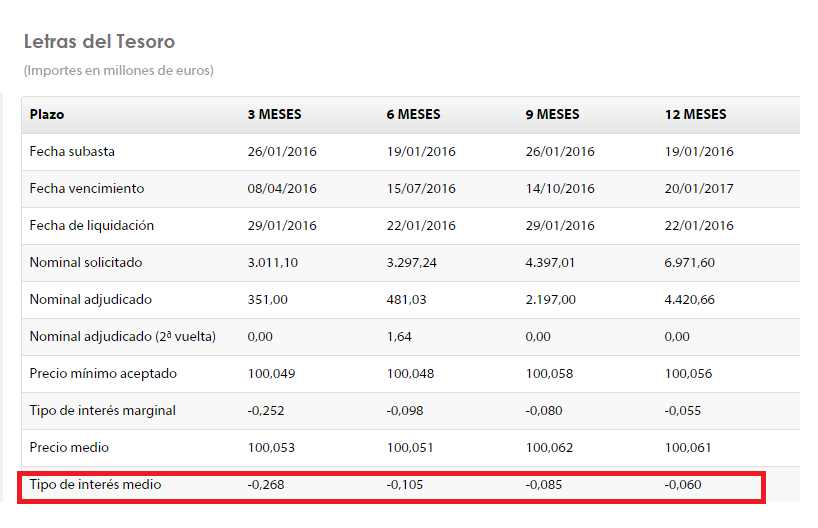

De hecho, ya observamos anomalías de estas en el mercado de renta fija con las TIR’s de varios bonos cotizando en negativo. Y a día de hoy muchos estados cobran por emitir deuda. Por ejemplo en España, los tipos medios de la últimas subastas fueron: En letras a 3 meses al -0,268%, Letras a 6 meses el -0,105%, Letras a 9 meses al -0,085% y Letras a 12 meses al -0,06%.

¿Debería extrañarnos que la banca esté liderando las pérdidas bursátiles? Los bajos tipos de interés dificultan la obtención de márgenes adecuados para el sector bancario. Las entidades bancariass basan su negocio en la transformación de plazos, en tomar prestado a corto plazo para prestar a largo, y si la curva de tipos es plana y los tipos de corto están en mínimos, el core business se complica al extremo. Y aunque la recuperación económica impulsa la demanda solvente de crédito, en la medida en que continúan los procesos de desendeudamiento y desapalancamiento de familias y empresas, los volúmenes de crédito no aumentan a un ritmo suficiente como para compensar los bajos tipos de interés.

Para finalizar una reflexión, en el artículo 102 del Tratado del Funcionamiento de la Unión Europea, que relata el abuso de posición dominante que describe los siguiente:

«El primer paso clave en estos casos es determinar si la empresa de que se trate es «dominante». Esto implica la definición de su mercado tanto en términos del producto o productos que suministra como la zona geográfica en la que se venden. Como norma general, si la cuota de mercado es inferior al 40 %, es poco probable que sea dominante.»

Asimismo, más adelante añade:

«El paso siguiente es determinar si se abusa de esta posición dominante debido a prácticas como los precios predatorios (precios inferiores a los de sus competidores), insistiendo en que la empresa sea el proveedor exclusivo, etc.».

Es curioso que el artículo 102 se aplique a empresas y no a instituciones porque encajaría perfectamente con el abuso de mercado que ha instaurado el BCE con su política monetaria de los últimos años, ya que tiene un control absoluto de la base monetaria y del precio del dinero. El BCE está tomando medidas contra la propia lógica del funcionamiento de un mercado que como resultado están dando bonos cotizando con TIRs negativas o bien el Euribor a tipos negativos ¿Acaso esto no es manipulación del mercado?