Bolsa Blog de bolsa

Bolsa Blog de bolsa

Tras la reunión de marzo, el BCE no ha modificado la política monetaria establecida y los tipos de interés se mantienen en 0% y los tipos sobre depósitos siguen en negativo, en el -0,40%. En referencia a la intervención sobre el mercado de deuda, las llamadas políticas no convencionales, se sigue el rumbo previsto. El BCE seguirá, durante este mes, realizando la compra de activos netos a un ritmo de 80.000 millones de euros y a partir del mes de abril de este año las compras de activos se efectuará último mensual de 60.000 millones de euros hasta finales de año, o más allá para alcanzar sus objetivos de inflación.

Ha habido un apunte interesante, pues Mario Draghi ha comentado que el riesgo de deflación ya no existe. Y es que la inflación se situó en la zona euro en el 2% en el mes de febrero. No obstante en la inflación subyacente, que descuenta la evolución de los precios de la energía y los alimentos frescos, se mantuvo en el 0,9%. Es por esa razón, que se valora que no hay riesgo deflacionista y dada la debilidad de la inflación subyacente, el BCE mantiene su política monetaria.

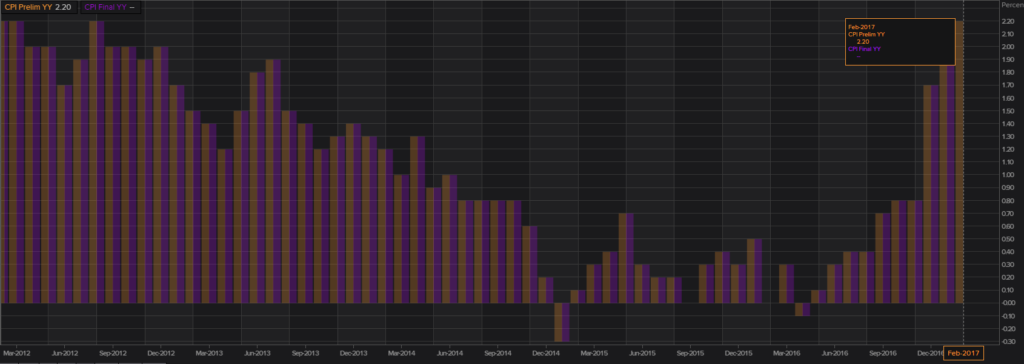

Esta política monetaria al último país que beneficia es a Alemania, pues los precios al consumidor ya han ascendido hasta el 2,2% interanual en el mes de febrero y se prevé que la inflación siga alta en los próximos meses. Incluso el ministro de finanzas alemán Markus Soeder, declaró que era el momento de dejar atrás su política monetaria ultralaxa y que con un ahorro de 5 billones de euros, con los tipos de interés al 0% y la inflación al 2%, significa que los ahorradores alemanes básicamente está perdiendo 100.000 millones de euros al año el poder adquisitivo.

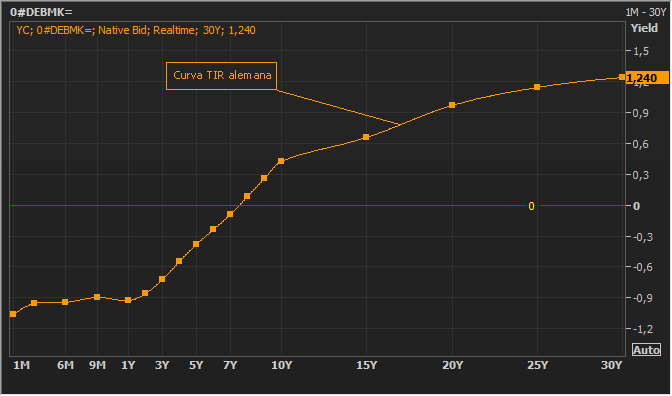

En la rueda de prensa de Draghi ha habido referencias a las distorsiones que se observan en mercado de deuda alemán que cotiza con rentabilidades negativas. En concreto, el presidente del BCE ha comentado que:

«Hay varias causas… una es que sin duda los bonos alemanes a corto plazo, más en general todo el mercado de bonos alemán es visto como un activo refugio. Así que el dinero fluye a este mercado por lo que llamamos un fenómeno de vuelo hacia la calidad […] Si limitamos nuestra atención al segmento de corto plazo, por encima de eso, vemos que los bonos alemanes a corto plazo son equivalentes a poner dinero bajo la tasa de depósitos del BCE.»

Por lo tanto, la autoridad monetaria no está valorando un escenario de burbuja en la renta fija, a pesar de que nos encontramos a diferentes bonos en diferentes plazos cotizando con TIRs negativas.

Estas medidas que confrontan con la realidad económica alemana pueden tener sus consecuencias cuando se abran las urnas en las elecciones del 24 septiembre de este año. Y es que la formación populista de extrema derechas alemana, Alternativa para Alemania (AfD), podría ganar fuerza en los próximos meses con un discurso contrario al euro y a las decisiones del BCE. En el último barómetro se estima que AfD cuente con un 13% los apoyos, ganando un punto en intención de voto y situándose como la tercera fuerza más votada del país.