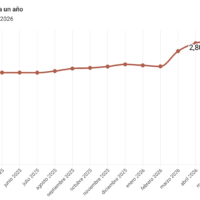

El valor del Euribor de hoy dia 09 de junio de 2026 (último valor cotizado) ha bajado -0.026 puntos con respecto al del día anterior quedándose en el 2.816%.

- El Euribor baja pero no me fio nada

No se vosotros pero yo ya estoy un poco harto. Cuando no es Trump el que ataca a Iran es Israel el que ataca al Líbano y cuando los dos están en calma entonces llega … Leer más

No se vosotros pero yo ya estoy un poco harto. Cuando no es Trump el que ataca a Iran es Israel el que ataca al Líbano y cuando los dos están en calma entonces llega … Leer más

- SpaceX, OpenAI y Anthropic no lo tendrán tan fácil en bolsa

La esperada salida a bolsa de SpaceX ha topado con un muro inesperado. S&P Dow Jones Indices ha rechazado la solicitud de la compañía para modificar las reglas de acceso al S&P 500. El gigante tecnológico pretendía una flexibilización de los criterios de entrada para grandes corporaciones, una ventaja que le habría permitido captar miles … Leer más

La esperada salida a bolsa de SpaceX ha topado con un muro inesperado. S&P Dow Jones Indices ha rechazado la solicitud de la compañía para modificar las reglas de acceso al S&P 500. El gigante tecnológico pretendía una flexibilización de los criterios de entrada para grandes corporaciones, una ventaja que le habría permitido captar miles … Leer más - La trampa de los fondos indexados: por qué vas a financiar a SpaceX sin quererlo

El mercado financiero vive días de euforia contenida ante la inminente salida a bolsa de SpaceX. La compañía aeroespacial prepara la mayor operación de este tipo de la historia con una valoración de 1,77 billones de dólares. El precio de salida se ha fijado en 135 dólares por acción para recaudar unos 75.000 millones, un … Leer más

El mercado financiero vive días de euforia contenida ante la inminente salida a bolsa de SpaceX. La compañía aeroespacial prepara la mayor operación de este tipo de la historia con una valoración de 1,77 billones de dólares. El precio de salida se ha fijado en 135 dólares por acción para recaudar unos 75.000 millones, un … Leer más - Si eres un empleado fiel, como premio te darán más trabajo

¿Merece la pena ser un empleado fiel a la empresa? Esa es la pregunta que se ha hecho Matthew Stanley, un investigador de la Escuela de Negocios Fuqua de la Universidad de Duke y las respuestas de su estudio se resumen en el título del mismo «Los trabajadores leales son objeto de explotación de forma selectiva … Leer más

¿Merece la pena ser un empleado fiel a la empresa? Esa es la pregunta que se ha hecho Matthew Stanley, un investigador de la Escuela de Negocios Fuqua de la Universidad de Duke y las respuestas de su estudio se resumen en el título del mismo «Los trabajadores leales son objeto de explotación de forma selectiva … Leer más - Adiós al activo «más seguro del mundo»: el oro acaba de superar a la deuda de EE.UU. en las arcas de los bancos centrales

Cuenta la leyenda que cuando alguien le preguntó a J.P. Morgan qué era el dinero, el viejo banquero respondió sin pestañear: «El oro es dinero. Todo lo demás es crédito.» Más de un siglo después, los bancos centrales del planeta parecen haberle dado la razón de la forma más rotunda posible. Y es una de … Leer más

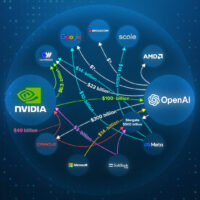

Cuenta la leyenda que cuando alguien le preguntó a J.P. Morgan qué era el dinero, el viejo banquero respondió sin pestañear: «El oro es dinero. Todo lo demás es crédito.» Más de un siglo después, los bancos centrales del planeta parecen haberle dado la razón de la forma más rotunda posible. Y es una de … Leer más - El preocupante entramado financiero que sostiene la burbuja de la inteligencia artificial

Cuando Michael Burry habla, Wall Street escucha con atención. El gestor de fondos que se hizo de oro por anticipar la crisis de las hipotecas basura en 2008 ha puesto ahora el foco en el sector tecnológico. Según su análisis, detrás de los ingresos récord de la inteligencia artificial se esconde un entramado de ingeniería … Leer más

Cuando Michael Burry habla, Wall Street escucha con atención. El gestor de fondos que se hizo de oro por anticipar la crisis de las hipotecas basura en 2008 ha puesto ahora el foco en el sector tecnológico. Según su análisis, detrás de los ingresos récord de la inteligencia artificial se esconde un entramado de ingeniería … Leer más

Noticias de hipotecas

- Este Jueves será un día crítico para los hipotecados (y para quienes se vayan a hipotecar)

Llegó la hora temida para quienes tienen una hipoteca variable o quieren contratar una. Han pasado casi tres años desde que el Banco Central Europeo subió los tipos de interés por última vez, allá por septiembre de 2023. En aquel momento se cerró una racha asfixiante de diez incrementos consecutivos para frenar la inflación que … Leer más

Llegó la hora temida para quienes tienen una hipoteca variable o quieren contratar una. Han pasado casi tres años desde que el Banco Central Europeo subió los tipos de interés por última vez, allá por septiembre de 2023. En aquel momento se cerró una racha asfixiante de diez incrementos consecutivos para frenar la inflación que … Leer más - Hipotecas 2026: El euríbor marca un punto de inflexión para millones de familias españolas

El Euríbor se dispara al 3,75% este junio de 2026, sacudiendo el mercado hipotecario. Más de 2,3 millones de familias tienen que repensar su estrategia financiera, porque cada décima de punto puede suponer cientos de euros extra en la cuota mensual. El panorama actual es duro. Los bancos endurecen los requisitos y ajustan los diferenciales … Leer más

El Euríbor se dispara al 3,75% este junio de 2026, sacudiendo el mercado hipotecario. Más de 2,3 millones de familias tienen que repensar su estrategia financiera, porque cada décima de punto puede suponer cientos de euros extra en la cuota mensual. El panorama actual es duro. Los bancos endurecen los requisitos y ajustan los diferenciales … Leer más - Hipotecas en 2026: El impacto del euríbor y las estrategias bancarias que debes conocer

El Euríbor se disparó en mayo de 2026 al 2,855%, lo que golpeará de lleno la economía de miles de familias españolas. Esta cifra no es un simple número: significa más gastos, más estrés y cambios profundos en cómo compramos y vivimos la vivienda. Los tipos de interés han sacudido el sector hipotecario. Los bancos … Leer más

El Euríbor se disparó en mayo de 2026 al 2,855%, lo que golpeará de lleno la economía de miles de familias españolas. Esta cifra no es un simple número: significa más gastos, más estrés y cambios profundos en cómo compramos y vivimos la vivienda. Los tipos de interés han sacudido el sector hipotecario. Los bancos … Leer más - Hipotecas en 2026: El euríbor dispara las cuotas y los bancos ajustan sus estrategias

El Euríbor se disparó en mayo de 2026 al 2,855%, lo que supuso un golpe de 739 euros más al año para miles de familias. Los tipos de interés siguen subiendo y tienen en jaque al mercado inmobiliario, con más de 2,3 millones de hipotecas afectadas en España. No es un fenómeno aislado, sino parte … Leer más

El Euríbor se disparó en mayo de 2026 al 2,855%, lo que supuso un golpe de 739 euros más al año para miles de familias. Los tipos de interés siguen subiendo y tienen en jaque al mercado inmobiliario, con más de 2,3 millones de hipotecas afectadas en España. No es un fenómeno aislado, sino parte … Leer más - El Banco de España confirma el Euríbor de Mayo de 2026

El indicador repunta por segundo mes consecutivo y se sitúa 0,723 puntos por encima del nivel de mayo de 2025, lo que se traducirá en revisiones al alza para los hipotecados El euríbor a doce meses, principal referencia para el cálculo de las hipotecas variables en España, cerró el mes de mayo en el 2,804%, … Leer más

El indicador repunta por segundo mes consecutivo y se sitúa 0,723 puntos por encima del nivel de mayo de 2025, lo que se traducirá en revisiones al alza para los hipotecados El euríbor a doce meses, principal referencia para el cálculo de las hipotecas variables en España, cerró el mes de mayo en el 2,804%, … Leer más

| Lun | Mar | Mié | Jue | Vie | Sáb | Dom |

|---|---|---|---|---|---|---|

1 2.761% -0.043 | 2 2.786% +0.025 | 3 2.801% +0.015 | 4 2.851% +0.050 | 5 2.842% -0.009 | 6 | 7 |

8 2.816% -0.026 | 9 | 10 | 11 | 12 | 13 | 14 |

15 | 16 | 17 | 18 | 19 | 20 | 21 |

22 | 23 | 24 | 25 | 26 | 27 | 28 |

29 | 30 |