Los argumentos para decidir cualquier inversión, sea por necesidad como la adquisición de una vivienda habitual, sea para mejorar la rentabilidad de los ahorros como comprando renta fija, no se sabe si son ciertos o no hasta que no llega el futuro. Es imposible saberlo antes, por eso es una apuesta pero es muy diferente un bien que tiene un uso (como una casa) más allá de su revalorización o depreciación, que por ejemplo unas acciones de Facebook que no sirven para nada si su precio no sube. Sin embargo, hay analistas, expertos y hasta medios de comunicación que casi en exclusiva se dedican a aconsejar a la gente sobre esas inversiones “superfluas” mientras que millones de personas han comprado viviendas en España sin apenas consejo profesional y en muchos casos sin ni siquiera leer las condiciones de las hipotecas. Desde luego no parece muy lógico pero lo más llamativo es que toda esa mayor información sobre inversiones “especulativas” que hay disponibles para todos, tampoco garantizan nada.

Los argumentos para decidir cualquier inversión, sea por necesidad como la adquisición de una vivienda habitual, sea para mejorar la rentabilidad de los ahorros como comprando renta fija, no se sabe si son ciertos o no hasta que no llega el futuro. Es imposible saberlo antes, por eso es una apuesta pero es muy diferente un bien que tiene un uso (como una casa) más allá de su revalorización o depreciación, que por ejemplo unas acciones de Facebook que no sirven para nada si su precio no sube. Sin embargo, hay analistas, expertos y hasta medios de comunicación que casi en exclusiva se dedican a aconsejar a la gente sobre esas inversiones “superfluas” mientras que millones de personas han comprado viviendas en España sin apenas consejo profesional y en muchos casos sin ni siquiera leer las condiciones de las hipotecas. Desde luego no parece muy lógico pero lo más llamativo es que toda esa mayor información sobre inversiones “especulativas” que hay disponibles para todos, tampoco garantizan nada.

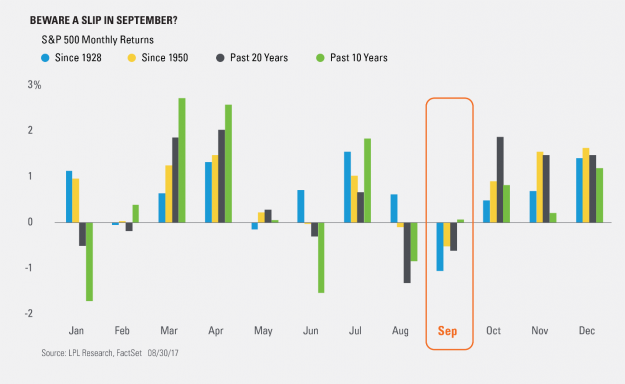

Y no sirve de nada porque, como nos recordó el entrevistado del otro día, es imposible conocer el futuro. Y yo añadiría más, es imposible incluso conocer el presente porque cuando los expertos analizan por ejemplo las cifras de una empresa, en realidad sólo disponen de la información que la propia compañía suministra (de ahí que de vez en cuando haya pufos como Gowex o Popular) y aunque todos los números sean veraces, no garantiza que no vayan a cambiar en un corto espacio de tiempo, ¿O es que las reservas petrolíferas de una compañía valen lo mismo con el barril de crudo a 100$ que a 50$? Por eso huyo de las acciones individuales y prefiero los índices, se difumina el riesgo de informaciones erróneas y se reduce la volatilidad. Y aunque me encanta el análisis técnico, el aplicarlo correctamente es algo muy difícil para alguien que no se dedica profesionalmente a ello. Así que como alternativa para el gran público me gusta la sencillez de las estadísticas, especialmente las estacionales ya que nos dicen que si hacemos algo en un determinado momento el 50% habitual de posibilidades de acierto se amplía un poquito más. Aquí tenemos la rentabilidad media del S&P500 por meses en diferentes periodos de tiempo:

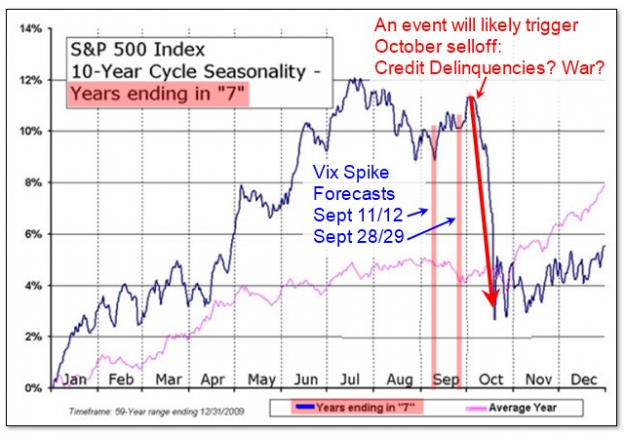

Podemos discutir si es racional o no pero es evidente que hay una pauta clara: el último trimestre es el mejor del año para estar invertido en bolsa. Además, es algo que se repite en otros índices bursátiles, no es un fenómeno sólo norteamericano. Repito que podemos razonarlo y aportar argumentos (por ejemplo el maquillaje fin de año) y encontrar un por qué pero lo importante es que funciona y que si un año no lo hace, no pasa nada porque un inversor constante que siga esa pauta, lo recuperará de sobra el resto de años. No estar en bolsa en agosto y septiembre y en los últimos días de éste comprar hasta los primeros días de enero es una estrategia sencilla y ganadora. Sin embargo, un aficionado a las pautas estacionales como yo no puede evitar complicar un poco tanta simplicidad y mirar otras estadísticas y resulta que este año hay una sorprendente y aparentemente estúpida (porque no le encuentro ningún motivo) razón que desaconsejaría esta forma de inversión: que 2017 acaba en 7

La mayor parte de los años que acaban en 7, el último trimestre es malo. Que cada uno decida si merece la pena tenerlo en cuenta o no. Lo normal es que este domingo Merkel gane las elecciones alemanas y éste sea un revulsivo alcista como pasó con la victoria de Macron. Eso sí, no olvidemos que aquel revulsivo duró muy poco, que colea lo de Corea del Norte, la crisis política en los EUA, los niveles exagerados de Wall Street tras tanta revalorización desde los mínimos de febrero de 2016 y, sobre todo, desde los mínimos de marzo de 2009… Lo de siempre, siempre hay riesgos, nada es fácil por más que algunos quieran vender rentabilidades seguras. Lo que sí tengo claro es que hay que seguir fuera de la bolsa española porque el lío catalán, aparte de sus consecuencias políticas (por ejemplo, en la intención de voto de los españoles, por de pronto pienso que la postura legalista del PSOE le va a devolver votos que en su día fueron a Podemos), es una fuente de inestabilidad enorme que va a complicar mucho el final de año en este país, tanto en economía como en mercados financieros. De momento la prima de riesgo española no deja de bajar, ni por asomo se creen que vaya a haber independencia pero eso no quita para que no se emponzoñe aún más la situación

En cuanto a la semana, aburrida con la única noticia del mal comportamiento de los valores “catalanes” del Ibex… hasta que habló la FED el miércoles por la tarde de recortar su balance desde el próximo mes y subir los tipos una vez más en 2017. Esto implica que mientras BCE aumenta su balance, la FED lo reducirá lo que debería suponer una caída importante del €/$ aunque de momento no ha sido muy grande. Wall Street sigue muy cerca de máximos históricos aunque haya cedido algo tras estas noticias y el Brent sigue su escalada y ya ha conquistado los 56$ barril.

Links.

- Salarios en España y Europa (2T-2017)

- Situación Castilla-La Mancha 2017 – BBVA Research

- El misterio de la falta de inflación by Nouriel Roubini

- Cómo abordar la migración en su origen by Kemal Dervi?

- Contando lo que cuenta en materia de desarrollo by Selim Jahan

- Una vacante en el liderazgo global by Javier Solana

- La hora de Alemania by Robert Skidelsky

- ¿Cuánto sexo nos hace felices? by Raj Persaud & Adrian Furnham

- La construcción en Europa (julio-2017)

- Exageraciones

28 comentarios

Ya se ve clara la mano de Putin en su apoyo al separatismo catalán: primero Julian Assange y ahora Snowden http://www.lavanguardia.com/internacional/20170921/431450400607/snowden-autodeterminacion-catalunya-twitter.html

Josep Borrell: “En Cataluña, al que cuestione la independencia lo linchan”

http://www.huffingtonpost.es/2017/09/21/puigdemont-aspira-al-martirologio-low-cost_a_23216355/?utm_hp_ref=es-homepage

La isla caribeña que encubre la web del censo de Puigdemont

La nueva página del referéndum ha sido registrada en un servicio del cofundador de Pirate Bay

https://elpais.com/ccaa/2017/09/21/catalunya/1506015887_758063.html

todos los datos de los catalanes en manos de esta gente, claro delito que viola la ley de protección de datos, ¿también quedará impune?

Trump tiene a la opinión pública a su favor si quiere acción bélica en Corea http://dlvr.it/PpfmmG

–

Regiones de Europa con mayor éxito en número de turistas http://dlvr.it/PpQyDf

Las enormes divergencias autonómicas medidas en PIB per cápita http://dlvr.it/Ppfmlx

–

http://www.euribor.com.es/foro/economia-bolsa-y-actualidad/47502-paises-mas-solicitudes-de-eliminacion-de-contenidos-twitter.html

Hay muchos problemas y penalidades en el mundo mucho más importantes como para centrarse en la actuación policial en Barcelona contra el secesionismo por órdenes de un juez. Está el pavoroso terremoto de México, con 239 muertos según el último recuento este jueves y muchos desaparecidos. Está el huracán María, que ha sumido a Puerto Rico en la oscuridad más absoluta y que sigue su ruta de destrucción. Y sí, también está Cataluña .

Pero muy pocos medios de referencia europea o internacional llevan a primera plana lo que Le Monde llama ‘jornada eléctrica’ en Barcelona. Están, por ejemplo, The Guardian, con un titular a tres columnas sobre la ‘crisis’ por la pugna del referéndum. También a tres columnas, la portada de The Independent incluye una foto de los manifestantes con un titular que subraya igualmente ‘la crisis de identidad en Cataluña’.

Está Financial Times a una columna: ‘Unas detenciones desencadenan protestas en Barcelona’. Lo mismo el alemán Der Tagesspiegel: ‘Madrid hace frente a los separatistas catalanes’. Y así otros periódicos, muchos de ellos sobre la base de los despachos de las agencias AP, Reuters y AFP.

Todos relatan los hechos con mayor o menor detenimiento, aunque lo presentan como una pugna entre el Gobierno Rajoy y el de Puigdemont. Además, adornan los relatos con las declaraciones de ambos presidentes y de algunos manifestantes, que como es de rigor hablan de sus derechos, no de los de los demás. La gran particularidad: algunos medios ni siquiera hablan de intervención judicial, sólo de actuación policial de la Guardia Civil. Dan a entender que obedecían órdenes directas de Moncloa. Si acaso, dejan caer de pasada que sí había una ‘orden de un juez’.

Sólo Sandrine Morel y Cécile Chambraud se han molestado en informarse a fondo más allá del griterío de los manifestantes: ‘Por instrucciones del Juzgado de Instrucción nº 13 de Barcelona, la Guardia Civil ha practicado unos 40 registros, seis de ellos en consellerías autonómicas, así como una veintena de imputaciones y de la detención de 14 personas, altos funcionarios, proveedores y altos responsables del Govern catalán’.

Lamentablemente, hasta Le Monde cae luego en el reduccionismo: ‘Convencido de la eficacia de la acción de la Justicia, el jefe del Ejecutivo ha desertado del terreno político’. En la misma línea que un editorial en el mismo diario la semana pasada, la tesis es que Rajoy ‘debe’ ofrecer algo más a los catalanes. No se trata de que saltarse la ley es incompatible con la democracia, sino de que en vista de que hay una disputa, lo que hay que hacer es dialogar, ‘hacer política’. Pero a nadie se le ocurre señalar la mejor manera de hacer política e incluso de llegar a la independencia por medios legales: iniciar, proponer, promover y presentar una moción para la reforma de la Constitución.

Junto a las consideraciones políticas, algunos medios internacionales analizan cómo han reaccionado los mercados financieros y de deuda. Con algunos matices, hay consenso: la escalada de tensiones ha perjudicado, pero no es para tanto. Al menor por ahora.

Así lo titula Todd White en Bloomberg: ‘Los mercados se toman con calma las medidas de España contra los funcionarios catalanes’. Más adelante insiste en que ‘los inversores se lo han tomado con filosofía’. White destaca, como otros medios financieros, que la Bolsa española bajó más que el resto de las europeas, aunque del 0,9% de caída, ‘alrededor de una tercera parte se debió a los resultados de Inditex, que no cumplió las previsiones’.

Otro periodista de Bloomberg, Esteban Duarte, también recoge el impacto todavía leve de la escalada del conflicto: ‘La prima de riesgo que los inversores demandan para tener bonos españoles a diez años con relación al bund alemán subió cuatro puntos básicos, hasta 114’.

Y en Reuters, Danilo Masoni se refiere a ‘la agitación en España’ y considera que la Bolsa española sufrió un ‘duro golpe’, aunque es en comparación con ‘la cautela que dominó’ en el resto de los mercados. La misma agencia, sin embargo, ve que tanto la caída de la Bolsa como la subida de la prima de riesgo de la deuda española fue ‘leve’. Por contra, para Jon Sindreu en The Wall Street Journal ’los inversores ven un prolongado riesgo político en Cataluña’.

Un club de Costa Rica, coronas o donaciones religiosas: así se gastó el dinero de Feria Valencia http://www.elmundo.es/comunidad-valenciana/2017/09/21/59c373f746163faa058b4677.html …

Ojo al dato: https://www.elconfidencial.com/espana/2017-09-21/lluis-salvado-independencia-millones-detenido_1447171/

Durante 2016 se cometieron 365.202 delitos en España. En cifras redondas, 1.000 cada día

Delitos más comunes cometidos por adultos en España en 2016: Contra la seguridad vial: el 23,8% del total

Hurtos: 15,1%

Lesiones: 15,1%

El juez investiga si la Generalitat ha gastado 6,2 millones en el referéndum https://elpais.com/ccaa/2017/09/21/catalunya/1506002286_446193.html?id_externo_rsoc=TW_CC …

Más de 5 millones de españoles tienen acciones http://dlvr.it/PpS6RM

La presidenta de la Junta Única de Resolución (JUR), Elke König, ha respondido de forma negativa a la petición de la presidenta de la comisión de investigación de la crisis financiera, Ana Oramas, para que le enviaran el informe de valoración sobre el Banco Popular antes de su resolución elaborado por Deloitte. Se trata del informe que dio lugar a la decisión adoptada por la Junta de Resolución el pasado 7 de junio por el que se decidió la resolución y venta del Popular al Banco Santander.

Pese al tiempo discurrido para responder a la petición del Parlamento español, parece una carta escrita con una cierta ligeraza, impropia de una institución de este nivel de responsabilidad. Lamenta por una parte que tras haber examinado la solicitud de la comisión de investigación de la crisis financiera y a la luz de las disposiciones jurídicas aplicables, Elke König, no puede enviarle el informe de valoración de Deloitte. En cambio, por otra abre la esperanza a quienes quieren conocer el informe.

La JUR justifica su decisión inicial porque está legalmente sometida a obligaciones de confidencialidad, entre ellas el artículo 88 del Reglamento 806/2014 del Parlamento Europeo y del Consejo, por las cuales se impide desvelar información bancaria específica que no está disponible de forma pública.

Pero curiosamente, según fuentes parlamentarias, tras negar la petición por algo que es inamovible de momento, el mencionado reglamente 806/2014, inmediatamente después dice que le gustaría informarle a Ana Oramas, de que “la JUR ya ha recibido solicitudes similares de acceso al informe de valoración y ha tomado decisiones sobre tales solicitudes. Estas decisiones pueden ser revisadas por la Junta en su Sesión Ejecutiva y posiblemente por el Panel de Recurso de la JUR, lo cual puede conducir a un resultado diferente”.

¿Cómo es posible que se utilice como argumento para negar un documento la existencia de una norma comunitaria aprobada por el Parlamento y el Consejo, e inmediatamente después decir que igual si que les pueden entregar el documento?

No es la única contradicción. A la hora de explicar por qué no le envía el documento los argumentos son distintos a los dados por la Comisión Europea por este mismo asunto. En carta enviada al despacho de abogados de Bernardo Cremados y Asociados por la Dirección General para la Estabilidad Financiera, Servicios y Mercados de Capitales de la Comisión Europea, se decía que “la publicación de estos documentos podría socavar los intereses comerciales de Santander y de sus accionistas. Los datos financieros antes mencionados, en particular, la información sobre la posición de Popular en el mercado, además de información sobre sus activos y responsabilidades, constituyen información financiera sensible de Santander como comprador de Popular. La revelación de esta información, en este momento, podría socavar la protección de los legítimos intereses comerciales de Santander en lo relativo a su posición competitiva en el mercado bancario”.

En cambio la Junta Única de Resolución, también institución comunitaria, se expresa ahora en otros términos. Los argumentos ofrecidos son que “la divulgación del informe de valoración podría tener efectos sobre los mercados financieros y los actores del mercado y socavaría la protección del interés público en lo que respecta a la estabilidad del sistema financiero de la Unión, su política financiera o económica, y en particular, la política relativa a la resolución de las instituciones de crédito”. Oiga, esto es muy serio. ¿Tan débil está el sector?

Pero la respuesta va más allá, según fuentes parlamentarias. El informe contendría “información detallada sobre los datos financieros del Banco Popular España, SA, cuya divulgación socavaría sus intereses comerciales, la metodología empleada por el valorador independiente así como otros aspectos del informe de valoración también son de gran importancia más allá del caso individual”.

Para concluir que “teniendo en cuenta su contenido, el informe de valoración forma parte de la documentación confidencial de un expediente relativo a un procedimiento de resolución de la JUR. Por lo tanto, la divulgación del informe de valoración socavaría también la protección del interés público en lo referente a la confidencialidad de la información”.

Resulta curioso el cambio de argumentación entre lo que dijo la Comisión Europea y lo que dice ahora la JUR. Mientras para la Comisión Europea lo que estaba en juego eran los intereses privados para la JUR es el bien público.

La Comisión decía que el informe de valoración contiene “información financiera sensible de Santander como comprador de Popular. La revelación de esta información, en este momento, podría socavar la protección de los legítimos intereses comerciales de Santander en lo relativo a su posición competitiva en el mercado bancario”.

En cambio la JUR dice ahora que la divulgación socavaría la protección del interés público en lo referente a la confidencialidad de la información.

Fuentes consultadas por capitalmadrid.com consideran que la nota habría sido pactada con responsables del ministerio de Economía. Los responsables de ministerio estarían dispuestos a enviar el informe realizado tras la intervención, el que denominan informe de la ‘autopsia’ del Banco Popular para no tener que enviar el que dio lugar a la intervención. Este último presentaría importantes debilidades. Sobre todo de cara a las futuras responsabilidades económicas en los procedimientos legales.

Estas mismas fuentes dan por hecho que el informe se tendrá que conocer, como lo dan por hecho los grandes bufetes que litigan con las instituciones comunitarias para resarcir a los accionistas del Popular que lo perdieron todo. Pero de momento pese a pagarse con dinero público, de los contribuyentes, ni público en general, ni contribuyentes en particular podrán leer el informe Deloitte.

yo pensaba que el 7 era el número de la suerte

Los hábitos de los usuarios bancarios en España se muestran mucho más avanzados que el resto de los europeos, a pesar de que la apuesta por las nuevas tecnologías por parte de la banca parecía llegar con retraso hasta no hace mucho tiempo. Los españoles superan la media de la Unión Europea en el uso de los terminales móviles en su relación bancaria y en los pagos realizados, con una creciente confianza en esta modalidad por encima de la que se realiza por Internet. Incluso, a más distancia de la retirada de efectivo en cajeros automáticos.

Los datos oficiales del Banco de España han puesto de manifiesto en los últimos trimestres como los clientes bancarios españoles han optado, cada vez más, por el pago en las TPV’s de los comercios que por las retiradas de efectivo en cajeros. Además, el número de estos dispositivos se ha reducido de manera sustancial en los últimos tiempos frente al incremento exponencial de los terminales en punto de venta.

En la actualidad, las tarjetas de crédito o débito ya han dejado de ser lo más utilizado por los clientes bancarios, según el último estudio anual de Visa sobre pagos digitales. La utilización de los teléfonos móviles crece en protagonismo y de manera acusada entre los españoles. Tan sólo basta comprobar cómo la gente deambula con su dispositivo en la mano por todas las localidades.

Según el citado estudio, el 77% de los españoles utilizan dichos dispositivos para controlar sus finanzas y realizar los pagos más cotidianos, desde los recibos hasta las salidas de ocio. La media en los países del Oeste de Europa se sitúa en estos casos en el 72%, aunque las ofertas de los bancos españoles para su relación por el móvil se inició hace tan sólo unos pocos años.

Los españoles se sitúan casi a la par que el resto de europeos en su relación bancaria por el móvil para la consulta del saldo o algunos otros servicios (63%). La imparable tendencia de este uso se comprueba al compararse esa cifra con el 29% de los clientes que disponían de una aplicación móvil en 2015.

Eso sí, la diferencia se acrecienta en el uso de las denominadas carteras digitales o de pago por móvil, con un 83% de uso por parte de los españoles frente al 48% de media que reflejan los países de nuestro entorno.

http://www.abc.es/espana/catalunya/abci-segunda-jornada-movilizaciones-barcelona-favor-referendum-201709211246_noticia.html

Agentes de los Mossos ayudan a escondidas de sus mandos a la Guardia Civil http://www.elmundo.es/espana/2017/09/22/59c41927e5fdead0318b458f.html …

El cajero automático, la máquina que escupe billetes (y que cobra fuertes tarifas si uno no escoge la red que corresponde) cumple 50 años este año. Es ubicuo y posiblemente sigue siendo necesario, a pesar de los grandes cambios en la manera de pagar.

Significó un cambio revolucionario cuando el banco Barclays instaló los primeros en un suburbio de Londres en 1967. La máquina entregaba montos fijos de dinero mediante vouchers especiales, ya que la tarjeta con la cinta de plástico todavía no había sido inventada. El cliente no tenía manera de transferir fondos de una cuenta a otra y los empleados bancarios tabulaban las transacciones manualmente al final de cada jornada.

Sin embargo, a medida que los cajeros se volvieron de uso común, no solo modificaron la rama bancaria sino que también enseñaron a la gente a interactuar con quioscos a cambio de bienes. Ahora es una práctica común y la gente puede obtener entradas para el cine y pases de abordaje, pagar la cuenta en una máquina en el supermercado o comprar mercadería en línea haciendo varios clics. Todo eso se basa en la idea de que una persona puede realizar sus transacciones de rutina sin tener que acudir a un cajero humano.

“El cajero automático aprovechó la fuerza innata de la gente que brinda gratificación a cambio de hacer algo uno mismo y se amplió a partir de allí“, dijo el profesor del MIT Charles Kane.

Fue un concepto novedoso para su época. El cajero no fue el primer artefacto de autoservicio, ya que las máquinas expendedoras existían desde mucho antes, pero éstas entregaban objetos que se podían sostener en la mano.

Bernardo Batiz-Lazo, historiador del cajero automático (¡si existe tal especialista!) en la Universidad Bangor en Gran Bretaña, dijo que los primeros usuarios solían verificar sus balances dos veces, antes y después de retirar los fondos.

“Tomó mucho tiempo convencer a los clientes que aprendieran a usar los cajeros y los usaran de manera habitual”, dijo Batiz-Lazo.

Año 2017: La Seguridad Social aún gasta dinero para mantener máquinas de escribir https://www.elindependiente.com/politica/2017/09/21/ano-2017-la-seguridad-social-aun-gasta-dinero-mantener-maquinas-escribir/?utm_source=share_buttons&utm_medium=twitter&utm_campaign=social_share …

opina el economista y director del Máster en Asesoría Gestión y Promoción Inmobiliaria de la Universidad de Barcelona (UB), Gonzalo Bernardos. “La gente tiene seis meses para contratar buenas hipotecas fijas o pasarse de variables a fijas”, señala. Este economista explica que, con el precio de los préstamos fijos rondando actualmente el 2% -“un chollo”-, un prestatario que contrate una hipoteca fija a 20 años “perderá dinero -pagará más- durante el primer año y medio, pero ganará durante los 18,5 años restantes”. Para finales de 2019, espera que las hipotecas fijas hayan regresado a un tipo de interés del 5%. “Se empujará, de nuevo, a la contratación de hipotecas variables”, asegura.Normalmente, no suelen hacerse pronósticos a años vista sobre el Euribor. Más aún con el índice estancado en números rojos. Sin embargo, el departamento de Análisis de Bankinter, en su informe Estrategia para el tercer trimestre de 2017, ha trazado el futuro del índice. Este banco ha vaticinado que comenzará a suavizar su caída (-0,15% al cierre de 2017), volverá al 0,0% en el tercer trimestre de 2018 y pisará territorio positivo en el cuarto tramo del próximo año (0,05%). A partir de ahí, iniciará una tibia escalada que le llevaría al 0,15% al cierre de 2019 -la previsión más optimista apunta incluso al 0,3%-.Bankinter basa su vaticinio en que “el Banco Central Europeo (BCE) mantendrá una política monetaria claramente expansiva”, se lee en su artículo. “Es cierto”, admite, “que en su reunión del 8 de junio mostró una visión más optimista al revisar al alza sus previsiones de crecimiento y retirar de su forward guindance la posibilidad de tipos inferiores”. “Sin embargo”, prevé, “el BCE seguirá proporcionando estímulos, al asegurar que no se había debatido la reducción del programa de compra de activos”.El argumento de Bankinter deja claro que el Euribor está a expensas de las decisiones del BCE, por lo que su futuro pende del regulador monetario europeo. Este extremo es corroborado por Bernardos. Éste, sin embargo, no ve tan clara la inacción del BCE. “Si Mario Draghi, presidente del BCE, dice en la reunión de octubre que la compra de deuda pública baja de 60.000 a 30.000 millones de euros y en junio de 2018 anuncia el fin de esta política, el Euribor empezará a subir. Draghi es el factor”, advierte.Bernados cifra en un 25% las posibilidades reales de que Draghi realice un anuncio que dé alas al Euribor. “Dudo que sea tan explícito como yo. No anunciará el fin de los estímulos, pero sí quizá una reducción. Si esto ocurre, el Euribor estará en positivo en el primer trimestre de 2018”, adelanta. “Por otro lado”, prosigue, “si Draghi se muestra confuso intencionadamente, el índice se quedará más o menos como está, retrasando el ascenso a bien entrado 2018”. “Se mire como se mire, el Euribor va a subir”, avisa este economista.Este experto, que da por hecha la recuperación económica europea, apunta que no tiene sentido tener los tipos de interés nulos ni inundar el mercado de dinero a través de la política monetaria. De este modo, vislumbra una subida de los tipos en el segundo semestre de 2018, lo que cambiará la tendencia de todo por completo, incluida la del Euribor. “Los bancos, que son los que fijan la cotización del Euribor a través de sus transacciones financieras, asumirán las expectativas positivas y comenzarán a prestarse dinero a un precio más caro”, adelanta. “Nadie puede asegurar”, indica, “que el Euribor no vuelva a subir al 5,3%, lo que sumado a un diferencial del 1%, haría que el hipotecado llegase a pagar más del 6%”.

Santos González, presidente de la Asociación Hipotecaria Española (AHE), da por descontado, igualmente, que los tipos (y el Euribor) seguirán muy bajos mientras persistan los apoyos del BCE. Y se muestra prudente sobre la evolución del índice. “Nosotros no tenemos previsiones. En este entorno, 2019 es un espacio lejano”, comenta. González prefiere mirar al presente y poner en valor la “muy buena” situación del deudor, “con tipos históricamente bajos”.Desde la Asociación Española de Banca (AEB), su portavoz, José Luis Martínez Campuzano, incide en que “no tiene ningún sentido que un tipo de interés a un año, al igual que el Euribor, esté en niveles negativos”. En este sentido, recuerda que la AEB no hace pronósticos sobre la evolución de los tipos ni tampoco del Euribor. “Debemos atenernos a la opinión del BCE, que considera que los tipos de interés actuales son excepcionales, al igual que las medidas monetarias expansivas no tradicionales que se están aplicando”, dice.Sobre la posibilidad de que el índice vuelva a cotizar a más del 5%, el portavoz de la AEB se limita a contestar que “el BCE considera que la normalización de los tipos de interés los dejará en el futuro en niveles por debajo de su promedio histórico”.

Rajoy y Sánchez pactan una hoja de ruta para la reforma constitucional tras el 1-O https://www.elconfidencial.com/espana/2017-09-22/rajoy-sanchez-reforma-constitucional-referendum-cataluna_1447790/?utm_source=twitter&utm_medium=social&utm_campaign=BotoneraWeb …

# 21, Anónimo

Pues si no cuentan con nadie más que ellos mismos, y dando por hecho que, a junio de 2016 sumaban el 55% de los votos, creo que vamos dados. Yo humildemente pienso que deberían contar con algunos más para pactar una hoja de ruta para la reforma constitucional. El camino hacia el consenso es muy cansado, muy desagradable, muy largo, desgasta a los que lo intentan, tiene consecuencias en lo personal y en lo ‘partidista’, que harán que algunas personas y partidos se queden en el camino, pero que no lo duden, el consenso es posible.

como niños: El Govern anuncia el cese del nº2 de Junqueras para librarlo de la multa de 12.000€ del Constitucional

**Off Topic***

De vuelta del Notario para darle más tiempo a mi ex-empresa a pagarme lo que me debe…

En principio serían 33% de quita, 2 años más de demora y después un plan de pagos que podría ser de entre 5 y 10 años, según las circunstancias…

En el fondo creo que es tiempo perdido y que nunca veré más 1€ de esta gente; pero lo que está claro es que si no firmábamos, entraba en liquidación ya, así que…

Del “monotema” solo diré que intentaré ver el “Salvados” del Domingo a ver si el “amigo” Puigdemont dice algo “convincente”, y que ayer quedé un tanto “sorprendido” de ver en El Intermedio a dos catedráticos en Derecho decir cosas muy, pero que muy diferentes sobre todo el aspecto “legal” del “procés”…

:/

El Derecho no son Matemáticas; pero unas interpretaciones tan divergentes no me las esperaba…

Constucion Española, Artículo 2

La Constitución se fundamenta en la indisoluble unidad de la Nación española, patria común e indivisible de todos los españoles, y reconoce y garantiza el derecho a la autonomía de las nacionalidades y regiones que la integran y la solidaridad entre todas ellas.

Un vez leído esto que alguien me diga como encajar un referéndum de independencia en nuestro ordenamiento jurídico.

Pues lo encajas lo mejor que puedas, porque la gallina ha dicho que pone por su cuenta.

Indecisión en el petróleo: la OPEP confía en el fin del exceso de oferta http://dlvr.it/PpllW1

Las noticias nos dicen una cosa y la realidad quizás es otra… mientras parce que todos los catalanes estamos delante de alguna sede gubernamental quejándonos, he tenido una de las semanas más complejas de mi vida, laboralmente hablando.

Auditoría interna de una de las empresas que asesoro, follón en otra empresa que empiezo a asesorar, y crecimiento personal y de equipo en mi actividad principal (aunque cada vez menos principal por aquello de la diversificación).

Mientras, el Govern catalán ha avanzado el pago de las nóminas con la excusa de la intervención… no… es una motivación a que las masas funcionarias sigan dando apoyo al procés desde la tranquilidad… porque las manfiestaciones son de estudiantes, jubilados y funcionarios… no me consta que ningún empelado del sector del corcho (por ejemplo) en l’Empordá haya pedido fiesta retribuida para ir a la Gran Vía de Barcelona…. en comarcas empezamos las manis a las 8 de la tarde… con el tiempo para terminar de trabajar y ducharse.

Ahora amenazan (el Gobierno Español) con incautar TV-3 y Catalunya Rádio…. ya tardan…. con 300 millones al año de subvención y perdiendo dinero, yo las cerraría mañana….

Pero no se confundan…. el Gobierno va a por los que deben dinero o cobran del estado…. pero la mayoría que no dependemos de estas dádivas, tenemos opinión…. y si el Gobierno Español sigue con esta actitud de ordeno y mando, quizás el Sí ya no es tan utópico en unas elecciones “legales”.

Mercados…. una vuelta a la normalidad del EUR/$ (1’15-1’16) y un último trimestre plano ya me sirven…. SP500 +9% este año… y el IBEX por allá andará… y la renta fija con el Euribor aún bajando…. el objetivo del 3% anual con 30% de renta variable mundial y 70% de renta fija es posible….. y los clientes… contentos.. Y tal día hará 5 años… que 5 años al 3%, es un 15%….