Los argumentos para decidir cualquier inversión, sea por necesidad como la adquisición de una vivienda habitual, sea para mejorar la rentabilidad de los ahorros como comprando renta fija, no se sabe si son ciertos o no hasta que no llega el futuro. Es imposible saberlo antes, por eso es una apuesta pero es muy diferente un bien que tiene un uso (como una casa) más allá de su revalorización o depreciación, que por ejemplo unas acciones de Facebook que no sirven para nada si su precio no sube. Sin embargo, hay analistas, expertos y hasta medios de comunicación que casi en exclusiva se dedican a aconsejar a la gente sobre esas inversiones “superfluas” mientras que millones de personas han comprado viviendas en España sin apenas consejo profesional y en muchos casos sin ni siquiera leer las condiciones de las hipotecas. Desde luego no parece muy lógico pero lo más llamativo es que toda esa mayor información sobre inversiones “especulativas” que hay disponibles para todos, tampoco garantizan nada.

Los argumentos para decidir cualquier inversión, sea por necesidad como la adquisición de una vivienda habitual, sea para mejorar la rentabilidad de los ahorros como comprando renta fija, no se sabe si son ciertos o no hasta que no llega el futuro. Es imposible saberlo antes, por eso es una apuesta pero es muy diferente un bien que tiene un uso (como una casa) más allá de su revalorización o depreciación, que por ejemplo unas acciones de Facebook que no sirven para nada si su precio no sube. Sin embargo, hay analistas, expertos y hasta medios de comunicación que casi en exclusiva se dedican a aconsejar a la gente sobre esas inversiones “superfluas” mientras que millones de personas han comprado viviendas en España sin apenas consejo profesional y en muchos casos sin ni siquiera leer las condiciones de las hipotecas. Desde luego no parece muy lógico pero lo más llamativo es que toda esa mayor información sobre inversiones “especulativas” que hay disponibles para todos, tampoco garantizan nada.

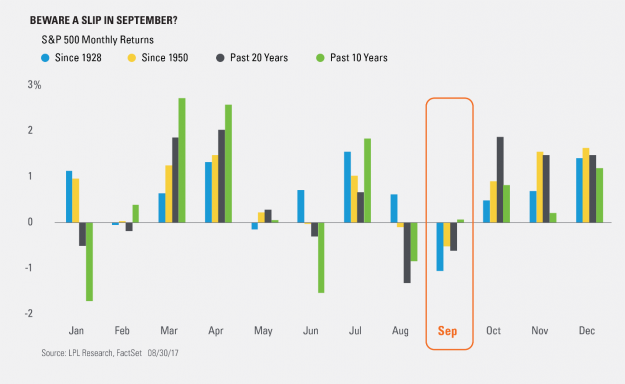

Y no sirve de nada porque, como nos recordó el entrevistado del otro día, es imposible conocer el futuro. Y yo añadiría más, es imposible incluso conocer el presente porque cuando los expertos analizan por ejemplo las cifras de una empresa, en realidad sólo disponen de la información que la propia compañía suministra (de ahí que de vez en cuando haya pufos como Gowex o Popular) y aunque todos los números sean veraces, no garantiza que no vayan a cambiar en un corto espacio de tiempo, ¿O es que las reservas petrolíferas de una compañía valen lo mismo con el barril de crudo a 100$ que a 50$? Por eso huyo de las acciones individuales y prefiero los índices, se difumina el riesgo de informaciones erróneas y se reduce la volatilidad. Y aunque me encanta el análisis técnico, el aplicarlo correctamente es algo muy difícil para alguien que no se dedica profesionalmente a ello. Así que como alternativa para el gran público me gusta la sencillez de las estadísticas, especialmente las estacionales ya que nos dicen que si hacemos algo en un determinado momento el 50% habitual de posibilidades de acierto se amplía un poquito más. Aquí tenemos la rentabilidad media del S&P500 por meses en diferentes periodos de tiempo:

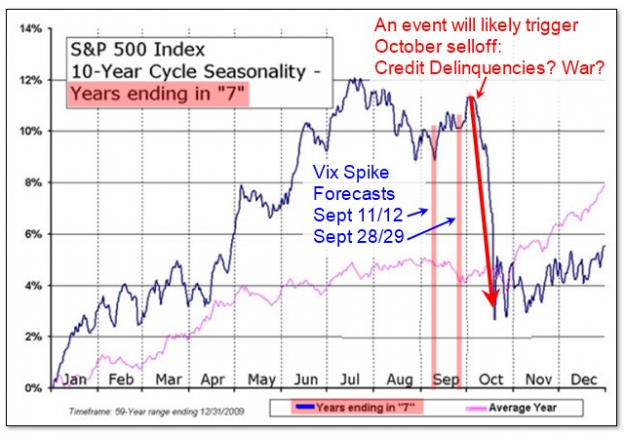

Podemos discutir si es racional o no pero es evidente que hay una pauta clara: el último trimestre es el mejor del año para estar invertido en bolsa. Además, es algo que se repite en otros índices bursátiles, no es un fenómeno sólo norteamericano. Repito que podemos razonarlo y aportar argumentos (por ejemplo el maquillaje fin de año) y encontrar un por qué pero lo importante es que funciona y que si un año no lo hace, no pasa nada porque un inversor constante que siga esa pauta, lo recuperará de sobra el resto de años. No estar en bolsa en agosto y septiembre y en los últimos días de éste comprar hasta los primeros días de enero es una estrategia sencilla y ganadora. Sin embargo, un aficionado a las pautas estacionales como yo no puede evitar complicar un poco tanta simplicidad y mirar otras estadísticas y resulta que este año hay una sorprendente y aparentemente estúpida (porque no le encuentro ningún motivo) razón que desaconsejaría esta forma de inversión: que 2017 acaba en 7

La mayor parte de los años que acaban en 7, el último trimestre es malo. Que cada uno decida si merece la pena tenerlo en cuenta o no. Lo normal es que este domingo Merkel gane las elecciones alemanas y éste sea un revulsivo alcista como pasó con la victoria de Macron. Eso sí, no olvidemos que aquel revulsivo duró muy poco, que colea lo de Corea del Norte, la crisis política en los EUA, los niveles exagerados de Wall Street tras tanta revalorización desde los mínimos de febrero de 2016 y, sobre todo, desde los mínimos de marzo de 2009… Lo de siempre, siempre hay riesgos, nada es fácil por más que algunos quieran vender rentabilidades seguras. Lo que sí tengo claro es que hay que seguir fuera de la bolsa española porque el lío catalán, aparte de sus consecuencias políticas (por ejemplo, en la intención de voto de los españoles, por de pronto pienso que la postura legalista del PSOE le va a devolver votos que en su día fueron a Podemos), es una fuente de inestabilidad enorme que va a complicar mucho el final de año en este país, tanto en economía como en mercados financieros. De momento la prima de riesgo española no deja de bajar, ni por asomo se creen que vaya a haber independencia pero eso no quita para que no se emponzoñe aún más la situación

En cuanto a la semana, aburrida con la única noticia del mal comportamiento de los valores “catalanes” del Ibex… hasta que habló la FED el miércoles por la tarde de recortar su balance desde el próximo mes y subir los tipos una vez más en 2017. Esto implica que mientras BCE aumenta su balance, la FED lo reducirá lo que debería suponer una caída importante del €/$ aunque de momento no ha sido muy grande. Wall Street sigue muy cerca de máximos históricos aunque haya cedido algo tras estas noticias y el Brent sigue su escalada y ya ha conquistado los 56$ barril.

Links.

- Salarios en España y Europa (2T-2017)

- Situación Castilla-La Mancha 2017 – BBVA Research

- El misterio de la falta de inflación by Nouriel Roubini

- Cómo abordar la migración en su origen by Kemal Dervi?

- Contando lo que cuenta en materia de desarrollo by Selim Jahan

- Una vacante en el liderazgo global by Javier Solana

- La hora de Alemania by Robert Skidelsky

- ¿Cuánto sexo nos hace felices? by Raj Persaud & Adrian Furnham

- La construcción en Europa (julio-2017)

- Exageraciones