Podemos estar más cerca de un cambio político en España de lo que parece. Los votantes españoles no quieren a Pedro Sánchez, creo que ha quedado claro en las dos últimas generales y en las dos últimas autonómicas celebradas en España pero los militantes de su partido sí lo que significa que podría ganar las primarias que se inician en poco más de un mes (AQUÍ el calendario). Si Sánchez vuelve a ser el líder del PSOE no creo que quisiera elecciones pronto –ni aunque las gane otr@- ya que su partido quedaría fracturado y correría el riesgo de perder el segundo puesto que tiene ahora que le permite ser el teórico “jefe de la oposición”. La única forma de evitar elecciones es pactando una moción de censura: en teoría con el PNV lo tiene fácil ya que se han apoyado en Euskadi pero a los catalanes debería ofrecerles el referéndum (algo muy difícil de encajar constitucionalmente) y a Podemos casi lo que pidiera ya que no tendría más remedio que aceptar la vicepresidencia de Iglesias y todo lo que en su día le solicitó para apoyarle cuando intentó la investidura (que luego probó junto a Ciudadanos). Es decir, podemos estar cerca de un gobierno mandado por una coalición de izquierdas apoyada por nacionalistas e independentistas y con un presidente que ni siquiera es hoy diputado. Es más, podría incluso presentarse Sánchez a las primarias anunciando ese pacto para así ganarlas: “votadme y en unas semanas en lugar de Rajoy el presidente del gobierno será socialista”.

Podemos estar más cerca de un cambio político en España de lo que parece. Los votantes españoles no quieren a Pedro Sánchez, creo que ha quedado claro en las dos últimas generales y en las dos últimas autonómicas celebradas en España pero los militantes de su partido sí lo que significa que podría ganar las primarias que se inician en poco más de un mes (AQUÍ el calendario). Si Sánchez vuelve a ser el líder del PSOE no creo que quisiera elecciones pronto –ni aunque las gane otr@- ya que su partido quedaría fracturado y correría el riesgo de perder el segundo puesto que tiene ahora que le permite ser el teórico “jefe de la oposición”. La única forma de evitar elecciones es pactando una moción de censura: en teoría con el PNV lo tiene fácil ya que se han apoyado en Euskadi pero a los catalanes debería ofrecerles el referéndum (algo muy difícil de encajar constitucionalmente) y a Podemos casi lo que pidiera ya que no tendría más remedio que aceptar la vicepresidencia de Iglesias y todo lo que en su día le solicitó para apoyarle cuando intentó la investidura (que luego probó junto a Ciudadanos). Es decir, podemos estar cerca de un gobierno mandado por una coalición de izquierdas apoyada por nacionalistas e independentistas y con un presidente que ni siquiera es hoy diputado. Es más, podría incluso presentarse Sánchez a las primarias anunciando ese pacto para así ganarlas: “votadme y en unas semanas en lugar de Rajoy el presidente del gobierno será socialista”.

Puede parecer una situación demasiado imaginativa pero si Sánchez quiere el poder, ¿qué otra alternativa tiene? Y yo creo que en el PP esto lo saben y si sospechan que puede ocurrir, tanto una posible moción de censura como una victoria de Sánchez o ambas cosas, lo normal es que utilicen la excusa de la falta de Presupuestos y la situación en Cataluña para disolver las cámaras y convocar elecciones, confiando en que el PP mejore resultados gracias sobre todo a un aumento de la abstención. El que ayer por vez primera desde 1979 un decreto del gobierno fuera rechazado por el Parlamento es todo un símbolo de los problemas de la actual legislatura. Por lo tanto las primarias del PSOE pueden ser decisivas para tener un año tranquilo en lo político o muy movidito. Un posible gobierno de coalición Podemos/PSOE con gran parte del PSOE en contra y con el polémico tema del referéndum catalán puede ser de todo menos calmado, y unas terceras elecciones con el peligro –que en mi opinión es lo más probable- de que los resultados no difieran mucho de los actuales y sigamos haciendo cábalas para la gobernabilidad, tampoco.

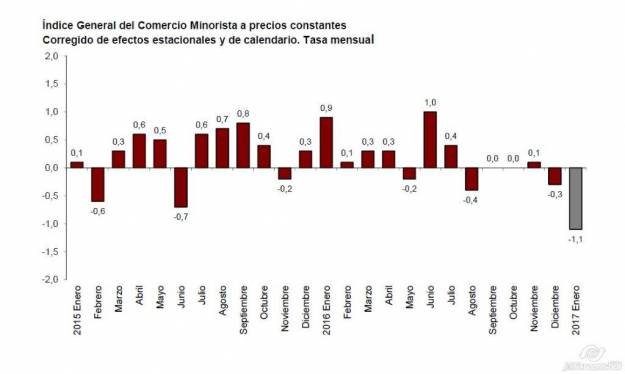

Pero los medios están más ocupados en Le Pen y Trump. La primera no parece que vaya a ganar (aunque no me extrañaría que fuera la más votada en la primera vuelta) y el segundo sigue sin mostrar ningún cambio –al menos todavía- en lo que a política económica se refiere. Otro tema del que se ha hablado poco fue el mal dato de ventas minoristas de enero que se publicó el viernes pasado.

Es sólo un mes pero es el segundo en rojo consecutivo –algo inusual- y el peor dato en mucho tiempo (enero ya fue negativo de 2009 a 2014) quizás demostrando el recelo que debemos notar del tono optimista y de las percepciones (que haya mucha gente de compras no significa que compren) visuales. Todos esperamos que esto no sea el comienzo de un cambio de tendencia porque no tendría mucho sentido que se consumiera menos habiendo más empleo y con los indicadores de confianza del consumidor en máximos cuando las expectativas cuentan tanto a la hora de gastar (sobre todo en una sociedad endeudada como la nuestra). Otra visión más optimista de este dato es que como no incluye ni automóviles ni servicios ni alquiler de vivienda ni hoteles ni restaurantes puede que no signifique nada y sea simplemente el fracaso de las rebajas de este año. En cualquier caso, una vez más hay que mirar más los fríos datos que nuestras calientes impresiones y hay que comentar tanto los buenos –o más concretamente, mejores- (que han sido los más numerosos los dos últimos años) como los que no.

No es el caso de la bolsa que parece tener en cuenta sólo lo positivo. Aunque la bajada del crudo de las 2 últimas semanas no ayuda a las empresas relacionadas con el sector, que tiene bastante peso en los índices, el primer trimestre está desarrollándose con alzas generalizadas en casi todas las bolsas del mundo (incluido el Ibex). Tanto las elecciones en Holanda como la reunión de la FED de esta semana han cumplido las expectativas y todo apunta a que el optimismo continuará en el corto plazo. El €/$ sigue alejándose de la paridad en dirección contraria a lo que sería lo lógico dada la política alcista de tipos de interés de la FED en contraste a la acomodaticia de BCE… pero bueno, no todo sucede con lógica en los mercados. Los EUA ya tienen los tipos de interés en el 1% y la intención declarada de Yellen es que habrá 2 subidas más este año, sin embargo si el petróleo no sube de los niveles actuales según avance el año las presiones inflacionistas se reducirán por lo que no veo ningún motivo para que BCE se plantee cambiar su política de tipos ultrabajos lo que garantiza un Euribor en mínimos los próximos meses a pesar de lo que pase al otro lado del Atlántico.

Links.-

- Informe de marzo de La Caixa Research

- Comparando las horas trabajadas de España con el resto de la Eurozona

- Situación Galicia 2017 – BBVA Research

- ¿Cuánta Europa puede tolerar Europa? by Dani Rodrik

- Otra visión del crecimiento de la productividad by J. Bradford DeLong

- La guerra contra Occidente by Ian Buruma

- Alemania, el G20 y la globalización inclusiva by Wolfgang Schäuble

- Un enfoque normativo para la prevención de la ciberguerra by Joseph S. Nye

- El sistema público de pensiones en España. Propuestas de mejora – BBVA Research

- Especulación bajista