(El artículo se ha escrito antes de conocer que el Reino Unido decide dejar la UE)

(El artículo se ha escrito antes de conocer que el Reino Unido decide dejar la UE)

Hoy la noticia podría ser el festivo en Galicia y Cataluña o las numerosas fiestas que se celebrarán esta noche con la excusa de ser el santo de los millones de Juanes del mundo pero son otras dos: los resultados del referéndum de ayer en el Reino Unido y las elecciones españolas del domingo, a la que algunos han llamado “segunda ronda” del 20D (aunque si lo fuera al estilo francés por ejemplo, sólo se presentarían los dos más votados en la primera ronda…) Por suerte no lo es, son unas nuevas elecciones con algunos cambios significativos en las listas aunque con la decepción, para mi, de la repetición de los cabezas de partido. Esto influirá bastante en que los resultados del 26J se parezcan demasiado a los del 20D en el número de votos destinados a cada formación con el único cambio del efecto, por obra de nuestra ley electoral, en el aumento del número de diputados de izquierdas por la inclusión de IU en la coalición UP (como ya adelantamos aquí). Con todo, salvo que las encuestas se hayan equivocado radicalmente, los bloques en disputa seguirán teniendo un poder similar en el nuevo Parlamento. Así pues, la gran incógnita es el segundo puesto –en escaños- que se disputarán el PSOE, cuyo líder habla de cambio pero ha añadido a su equipo de máxima confianza a varias personas cómplices de las políticas del pasado (exministros de ZP y González) y Unidos Podemos, una coalición Podemos/IU que se ha construido por conveniencia electoral ya que durante muchos meses antes del 20D fue negada por unos y otros.

¿Por qué es importante, aparte de para ellos mismos, el quién ocupará el segundo puesto si como dicen los sondeos al final la suma de diputados PSOE+UP el 26J será similar a la de PSOE+Podemos+IU del 20D por lo que su capacidad de gobernar será la misma y seguirán necesitando pactar con nacionalistas/independentistas porque no suman 176? Mi opinión es que si el PSOE queda por debajo de UP en escaños se negará a apoyar un gobierno de izquierdas porque no aceptará la sumisión que implicaría respecto a Podemos. Lo normal es que Sánchez dimitiera –creo que lo haría la misma noche electoral- y Susana Díaz acabaría tomando el control del partido (cada vez más el PSOE depende para su éxito nacional de Andalucía, esta autonomía es lo que evita su irrelevancia) e imagino que acabaría absteniéndose para que gobernara el partido más votado alegando “responsabilidad” –quizás pidiendo a cambio la cabeza de Rajoy– y ante las presiones de la UE. Gobierno débil del PP con el PSOE haciendo oposición desde el Parlamento (ni me planteo que haya una Gran Coalición porque sería la muerte del PSOE) e intentando con ello recuperar votos. Por el contrario, creo que si el PSOE queda por delante de UP, Sánchez acabará siendo presidente con el apoyo de UP. Limarán asperezas y gobernarán juntos como de hecho hacen ya en varias autonomías y ciudades españolas. Será muy difícil el acuerdo pero el PSOE no se puede arriesgar a nuevas elecciones y UP no creo destroce su posibilidad real de tocar poder por lo que ambos serán generosos. Repito, es mi opinión.

Y ambos supuestos, caso de que sucedan, no parecen muy atractivos para nuestra economía: ni un gobierno débil del PP con el Parlamento en contra ni una coalición de circunstancias de la izquierda que despertará muchos recelos en Europa (más si acaba de ministro de economía un comunista de unpartido que aboga por sacarnos de la UE y del €) y entre los inversores (incluidos los ahorradores españoles). Claro, que aún podría ser peor (sobre todo para los que estamos hartos de llevar meses viviendo en una campaña electoral continua): que nadie llegara a un acuerdo y volviéramos a tener que votar otra vez en enero de 2017.. o antes incluso. Habría una tercera vía, un gobierno de circunstancias apoyado por PP, PSOE y C´s liderado por alguien sin carnet pero aunque pudiera ser una “solución” responsable sería un suicidio político para los tres ya que aún proporcionaría más apoyos a UP que se convertiría en la única oposición. Repito, salvo que las encuestas se equivoquen mucho los factores políticos van a jugar en contra de la economía y los mercados españoles. Mi consejo es el mismo que dije antes del 20D: más allá de la volatilidad que pueda haber el próximo lunes, hay que olvidarse del Ibex y confiar en la inercia positiva actual para que el PIB siga creciendo a pesar de nuestros gobernantes. Superado el Bréxit, el contexto eurozonero no es malo por lo que hay otras bolsas vecinas que pueden ser atractivas para los inversores que quieran seguir invertidos.

La semana ha sido de recuperación en las bolsas gracias al convencimiento de la victoria del Bremain que empezaron a apuntar sondeos y casas de apuestas el pasado fin de semana. Además, por si acaso Draghi el martes anunció que BCE inundaría de liquidez los mercados si se diera el Bréxit apuntalando con ello el rebote bursátil. Triste que una vez más nuestro banquero tenga que vestirse de político para erigirse como el auténtico máximo dirigente de la Eurozona apagafuegos. También habló Yellen y volvió a señalar que la subida de tipos de la FED no es inminente así que los bancos centrales parecen conjurados para que el verano no sea tan tumultuoso como parecía a mediados de Junio. Veremos si lo consiguen… Poco más puedo decir ya que mientras escribo esto aún no se conoce el resultado del referéndum de ayer y aunque creo que las casas de apuestas acertarán con el Bremain, incluso saliendo éste las consecuencias hoy para divisas, bolsas, materias primas etc. pueden dejar obsoleto cualquier comentario.

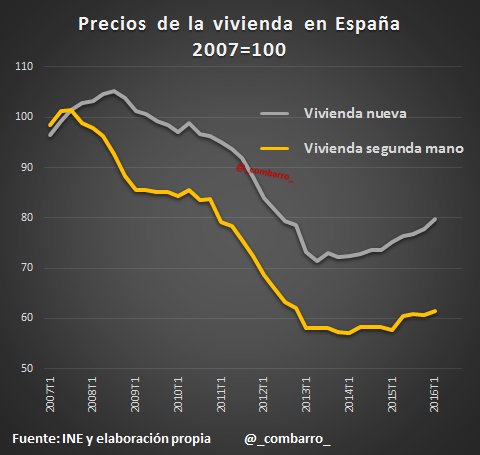

Y como imagen del día:

Links.-

- 2 Estilos de hedge funds

- ¿Una falsa alarma del Fondo? by Howard Davies

- Análisis del nivel de pobreza en España en comparación con otras economías europeas

- Volver a encender el crecimiento en las economías emergentes by Michael Spence

- Balanza comercial países de Europa

- Qué hacer con el TTIP by Ana Palacio

- Balanza comercial de España (Abril-2016)

- Una buena economía by Edmund S. Phelps

- La realidad sobre el impuesto de matriculación

- Situación Consumo España. Primer semestre 2016 – BBVA Research

Ni las encuestas, ni las apuestas, ni la libra subiendo en las últimas semanas, ni el selectivo bursátil inglés repuntando… Todos los indicadores que nos habían servido al hacernos una idea sobre el resultado del referéndum sobre la salida del Reino Unido de la Unión Europea han fracasado ya que el resultado ha sido un sí al Brexit. Con el 99,5% de los votos escrutados, la opción de abandonar la Unión Europea supone el 51,8% y un total de 17.176.006 votos frente a la opción de la permanencia que ha sido apoyada por el 48,2% de los votos, lo que supone 15.952.444 votos. Sin lugar a dudas, este va a ser el gran Black Swan de 2016 y un Viernes Negro que hará historia.

Ni las encuestas, ni las apuestas, ni la libra subiendo en las últimas semanas, ni el selectivo bursátil inglés repuntando… Todos los indicadores que nos habían servido al hacernos una idea sobre el resultado del referéndum sobre la salida del Reino Unido de la Unión Europea han fracasado ya que el resultado ha sido un sí al Brexit. Con el 99,5% de los votos escrutados, la opción de abandonar la Unión Europea supone el 51,8% y un total de 17.176.006 votos frente a la opción de la permanencia que ha sido apoyada por el 48,2% de los votos, lo que supone 15.952.444 votos. Sin lugar a dudas, este va a ser el gran Black Swan de 2016 y un Viernes Negro que hará historia.