Existe todavía una creencia popular acerca del funcionamiento del sistema de pensiones de un país. Esta versión tradicional cuenta una bonita historia de unos trabajadores que van ahorrando una parte de su salario cada mes. Estos ahorros son guardados por el Estado para que, cuando llegue el momento, éste pague a estos trabajadores, ya ancianos y/o enfermos, con lo que éstos han ido ahorrando durante su vida laboral. Evidentemente esto no es así, sólo funciona de esta manera en los seguros privados; en el sistema de pensiones público rige el principio de solidaridad intergeneracional, que significa que son las cotizaciones de hoy con las que se financian las pensiones y prestaciones actuales.

Existe todavía una creencia popular acerca del funcionamiento del sistema de pensiones de un país. Esta versión tradicional cuenta una bonita historia de unos trabajadores que van ahorrando una parte de su salario cada mes. Estos ahorros son guardados por el Estado para que, cuando llegue el momento, éste pague a estos trabajadores, ya ancianos y/o enfermos, con lo que éstos han ido ahorrando durante su vida laboral. Evidentemente esto no es así, sólo funciona de esta manera en los seguros privados; en el sistema de pensiones público rige el principio de solidaridad intergeneracional, que significa que son las cotizaciones de hoy con las que se financian las pensiones y prestaciones actuales.

Este sistema, gobernado por multitud de leyes que hablan de prestaciones mínimas, prestaciones por enfermedad y el sistema de cobertura sanitaria de la Seguridad Social, entre otras, se sustenta en el equilibrio entre la masa de cotizantes y la de beneficiarios de las prestaciones. Es por eso que tanto desequilibrios en el mercado laboral como desequilibrios demográficos pueden ocasionar no pocos problemas en el pago de las pensiones.

Por el lado del mercado laboral, los problemas que pueden sobrevenir vienen por el lado de la masa laboral del país: si el país tiene una baja tasa de desempleo, debería poder cubrirse sin problemas el pago de las pensiones. En este sentido hay que decir que esto debería ser lo normal, pero no sólo influye la cantidad de personas empleadas, los salarios percibidos por los trabajadores también pueden ser determinantes: en un entorno como el actual, con salarios precarios y a la baja, las bases de cotización también serán bajas, por lo que los ingresos de la Seguridad Social pueden no bastar para cubrir el pago de las pensiones.

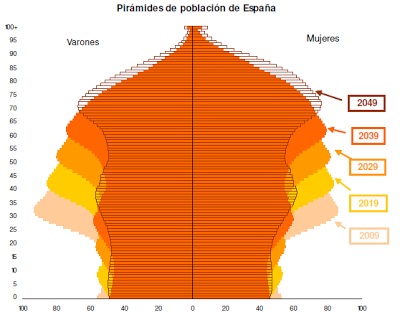

Por otro lado, la estructura demográfica del país es así mismo otro factor determinante: un país en el que la esperanza de vida crece, con lo que la vida de los pensionistas se alarga, mientras que la tasa de nacimientos lleva años en claro retroceso se enfrentará, tarde o temprano, a un desequilibrio casi insuperable: aquel que venga desde el momento que no baste la cantidad de cotizantes para hacer frente al pago de las prestaciones.

En este momento, a pesar de que “ya hemos salido de la crisis” no enfrentamos a los tres problemas al mismo tiempo: una alta tasa de desempleo, unos salarios bajos, que hacen que disminuyan los ingresos por cotizaciones y una población que va envejeciendo a grandes pasos, que dispara la partida del gasto en pensiones.

Con respecto a las pensiones, según estadísticas de la Seguridad Social, en 2005 y 2006, la pensión media subió más de un 5%, en 2007, prácticamente ese porcentaje, se acercó al 7% en el año 2008, para retroceder por debajo del 5% en 2009. A partir de ahí, en 2010, 2011, 2012 y 2013 subieron más de un 3%, mientras que en 2014 la pensión media creció un 1,71%. Con lo que la pensión media ha pasado de los 609,75 euros mensuales en el 2005, a los 871,01 euros del 2014.

Mientras tanto los salarios, según el INE, han experimentado un pequeño incremento con altibajos, desde el 2008, con 21.883,42 euros hasta el 2013, con 22.697,86 euros. La nota discordante la encontramos cuando entramos a ver la diferencia entre empleos fijos y temporales: mientras que la media de retribuciones de los primeros aumentan desde el 2012 a un ritmo de 56 euros anuales, las retribuciones medias de los empleos temporales disminuyen más de 400 euros anuales en el mismo periodo.

Si tenemos en cuenta que el empleo temporal se centra sobre todo en la población más joven, tenemos por delante un panorama desolador: por un lado que con las cifras de Eurostat, el 12,5% de los trabajadores españoles se encuentran en riesgo de pobreza. Este porcentaje sube hasta el 21,3% en el caso de los trabajadores entre los 18 y los 24 años. Por otro lado, que la pobreza en este segmento de la población limita el crecimiento demográfico del país con lo que el problema tenderá a agravarse en un futuro.

Por ahora, y por salvar los muebles, el Gobierno ha ido echando mano de la hucha de las pensiones. Ese fondo de excedentes que tuvo sus momentos de gloria en los años de vacas gordas de nuestra economía y que en los tres últimos años ha experimentado una mordida del 38% de sus fondos (33.951 millones de euros, con cambio de legislación incluida para poder disponer de más de 3.000 millones anuales) para poder hacer frente a las revalorizaciones de las pensiones y las pagas extras de las mismas. Actualmente sólo restan del fondo 41.634 millones de euros que, según un estudio de la consultora Torres Watson, podrían agotarse entre el 2020 y el 2028, dependiendo de la evolución del empleo. Esta afirmación podría sonar a Malthusiana si no fuera porque el Gobernador del Banco de España, Luis Linde, ha declarado que no está garantizado el poder adquisitivo a largo plazo de las pensiones, que será descendente y puede llegar a ser crítico. “La clave es el aumento de la longevidad tras la jubilación. A medio plazo, la discrepancia entre recursos y prestaciones puede compensarse con una subida de la edad de jubilación o de las cotizaciones, con la advertencia de que subir la cotización gravaría la creación de empleo. Pero a largo se alcanzarán límites infranqueables”.