Aunque en origen dicen que podía tener sentido porque en aquel entorno cultural parece que se podía considerar el día, la noche y el día como 3 días, es curioso que algunos lleven 2 mil años repitiendo que alguien que se supone murió un viernes por la tarde y un domingo por la mañana, menos de 40 horas después, ya no estaba en su tumba “resucitó al tercer día”. Y es que cuando una expresión tiene éxito en un primer momento muy pocos se la cuestionan después. Por ejemplo, llamamos al Canal de “La Manche” (la Manga en francés) de la Mancha porque a alguien se le ocurrió que esa era la traducción más lógica o llamamos paraíso fiscal al refugio fiscal (tax haven) porque alguien pensó que la segunda palabra era heaven (paraíso). Son errores sin demasiada importancia pero claros ejemplos de que no parece haber voluntad de solucionarlos una vez que se asumen como habituales.

Aunque en origen dicen que podía tener sentido porque en aquel entorno cultural parece que se podía considerar el día, la noche y el día como 3 días, es curioso que algunos lleven 2 mil años repitiendo que alguien que se supone murió un viernes por la tarde y un domingo por la mañana, menos de 40 horas después, ya no estaba en su tumba “resucitó al tercer día”. Y es que cuando una expresión tiene éxito en un primer momento muy pocos se la cuestionan después. Por ejemplo, llamamos al Canal de “La Manche” (la Manga en francés) de la Mancha porque a alguien se le ocurrió que esa era la traducción más lógica o llamamos paraíso fiscal al refugio fiscal (tax haven) porque alguien pensó que la segunda palabra era heaven (paraíso). Son errores sin demasiada importancia pero claros ejemplos de que no parece haber voluntad de solucionarlos una vez que se asumen como habituales.

Y me temo que esa costumbre la aplicamos a asuntos mucho más importantes. Siempre me asombra la falta de memoria de nuestros dirigentes políticos (se olvidan rápido de sus promesas electorales por ejemplo) y aún más la de nuestros dirigentes económicos. Parece que fue ayer cuando el mundo entero vivió una gran crisis, la mayor en 80 años, que fue iniciada por la sobrevaloración de muchos activos debido a una orgía de crédito fácil que había durado años. La chispa que la inició fueron las hipotecas concedidas en los EUA a personas que no tenían suficiente capacidad económica para pagar la vivienda adquirida y que la devolvieron al banco en cuanto la bajada de precios inmobiliarios llevó a que su valor fuera menor al importe que restaba de hipoteca. Cualquiera, recordando esto, pensaría que hay que vigilar, para que no se repita, la solvencia de los que reciben créditos. Eso como mínimo. Tampoco estaría mal controlar que no se hincharan burbujas sabiendo como sabemos el daño que provoca su estallido.

Pues no, a pesar de que sabemos que es un error enfocarnos en el crecimiento del PIB si para conseguirlo hay que endeudarse en exceso y provocar burbujas, seguimos empeñados en lo mismo. Pero no es sólo que esa sea la política mayoritaria de todos los dirigentes mundiales políticos y económicos utilizando para ello a los bancos centrales, es que el discurso de los supuestos críticos a esas políticas, es el mismo. El mayor ejemplo lo tenemos en el uso del BCE al que estamos haciéndole hacer lo mismo que hacía Lehman Brothers: comprar deuda basura y prestar dinero a insolventes. ¿O es que alguien duda que es lo que estamos haciendo en Grecia? Y precisamente los que más insisten en que la deuda griega es impagable y que hace falta una quita son justo quienes más proclives son a forzar a BCE a que adquiera esa deuda. ¿Y qué decir de los bancos griegos? Son insolventes, es un hecho. Pero animamos a BCE a que siga cubriendo sus agujeros y desde la oposición incluso se critica que no lo haga más. ¡Compremos con el dinero de todos deuda de pésima solvencia y prestemos a entidades quebradas, hagamos lo que nos llevó a la mayor crisis mundial en 80 años! ¿Qué puede salir mal?

Y qué decir de las actuales burbujas… Se inunda el mundo financiero de dinero barato y los principales activos especulativos, la renta fija y la variable, se disparan una a rentabilidades mínimas y otra a cotizaciones máximas. Da igual que hayamos comprobado lo absurdo –y poco rentable- que resulta que un banco central pague por adquirir deuda como hace BCE comprando bonos con tipo de interés negativo, o lo cara que resulta la vuelta a la realidad de valoraciones desorbitadas como la de bolsa china o la de acciones como Twitter o Abengoa, se sigue apostando por compañías cuyos beneficios no reflejan su cotización. Y la economía sigue ralentizando su crecimiento y las expectativas para lo que queda de año se van desinflando. El PIB de la Eurozona fue el 2º trimestre una décima menor que en el primero, el 3º será peor porque incluirá el efecto de la crisis por la casi Grexit… ¿No se suponía que iba a ser la QE de BCE la panacea?

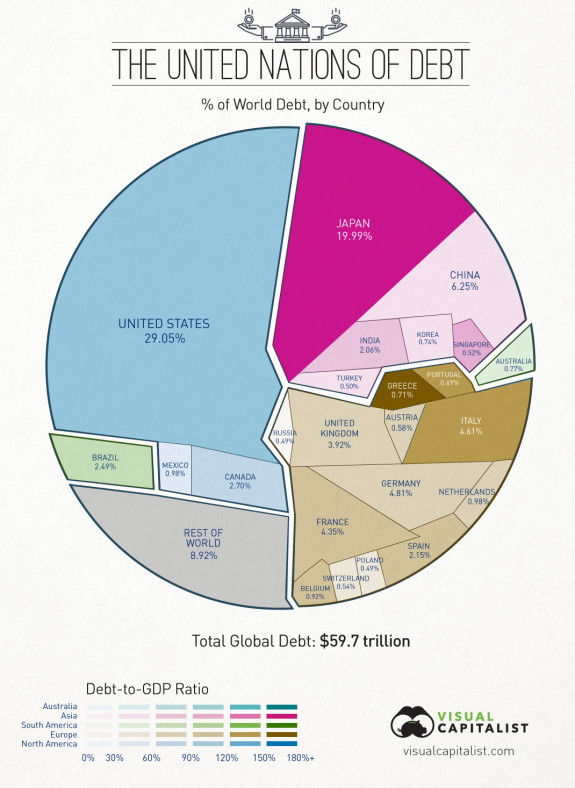

Tras la exagerada reacción de las bolsas europeas en la semana anterior (cayeron el 4%, algo que no hizo Wall Street) con la excusa de la devaluación del yuan, esta semana parecía que los índices recuperarían terreno pero no está pasando… ni mucho menos. No parece que haya un motivo especial al por qué lo de China y en general los problemas de los emergentes –desplome del rublo ruso y de la lira turca por ejemplo- están afectando más aquí pero curiosamente la estacionalidad estadística se está cumpliendo ya que dice que Agosto suele ser bursátilmente negativo en Europa pero no en los EUA; sin embargo, la estadística no funciona con el crudo que lejos de subir como suele ser habitual este mes, está marcando mínimos de más de 6 años. Todas las materias primas están muy presionadas a la baja por la ralentización del crecimiento chino, algo que recordemos ya pasaba cuando la bolsa de Shanghai (que aún sigue siendo de las más rentables del mundo el último año) marcaba máximos plurianuales día sí y día también. Como imagen, si el viernes pasado comentamos del reparto del PIB, hoy podemos ver cómo está repartido el volumen de la deuda del mundo por países

Links.

- Apple y el fisco

- Razones por las que pequeños auges causan grandes crisis by J. Bradford DeLong

- Una estrategia de victoria para Ucrania by George Soros

- La agenda de crecimiento internacional de China by Michael Spence

- ¿La economía financiera es 8 veces más grande que la economía real?

- La audaz devaluación del yuan by Yu Yongding

- De vuelta a los fundamentos en los mercados emergentes by Dani Rodrik

- Hilo de la crisis existencial del Euro