La forma de luchar contra las recesiones parecía clara: se bajan los tipos de interés para provocar que el dinero abandone las inversiones menos productivas y se destine por un lado a proyectos que creen empleo y por otro a consumo que también cree empleo, además de abaratar los créditos que ayuden a ambos objetivos; de este modo el bache se salva. Sin embargo, al ser la actual una recesión tan grande, tan global y sobre todo, con tanta deuda privada –incluida la bancaria-, esa solución no fue posible ya que el grifo de los créditos permaneció cerrado y la falta de confianza en el futuro –así como las expectativas de mayores beneficios en la especulación financiera- retrajo a los grandes flujos de ahorro, en general, de invertir en la economía real. Como las bajadas de tipos no funcionaron y se había llegado al límite, ya que era inconcebible que un banco central colocara sus tipos de interés por debajo de 0, la FED argumentó que era el momento de inyectar liquidez ella misma para impulsar la economía. El resto de la historia ya se sabe, casi todos los bancos centrales han acabado copiando a la FED pero hay otros que han ido un poco más allá y han recurrido también a los tipos de interés negativos.

La forma de luchar contra las recesiones parecía clara: se bajan los tipos de interés para provocar que el dinero abandone las inversiones menos productivas y se destine por un lado a proyectos que creen empleo y por otro a consumo que también cree empleo, además de abaratar los créditos que ayuden a ambos objetivos; de este modo el bache se salva. Sin embargo, al ser la actual una recesión tan grande, tan global y sobre todo, con tanta deuda privada –incluida la bancaria-, esa solución no fue posible ya que el grifo de los créditos permaneció cerrado y la falta de confianza en el futuro –así como las expectativas de mayores beneficios en la especulación financiera- retrajo a los grandes flujos de ahorro, en general, de invertir en la economía real. Como las bajadas de tipos no funcionaron y se había llegado al límite, ya que era inconcebible que un banco central colocara sus tipos de interés por debajo de 0, la FED argumentó que era el momento de inyectar liquidez ella misma para impulsar la economía. El resto de la historia ya se sabe, casi todos los bancos centrales han acabado copiando a la FED pero hay otros que han ido un poco más allá y han recurrido también a los tipos de interés negativos.

Cuando yo propuse -por vez primera en enero de 2012, años antes de que se planteara por las autoridades- que BCE pusiera tipos negativos me refería a los tipos de castigo para bancos con excesiva liquidez que en lugar de moverla, la depositaban en BCE cobrando intereses. De hecho, la política de BCE ha resultado ser esa, sin embargo otros países europeos han ido más allá y han puesto sus tipos de interés oficiales en negativocomo Dinamarca, Suiza y Dinamarca. Hay que apuntar que quizás el principal motivo para ello no sea la crisis sino el miedo a que la pérdida de valor del € -que estamos viendo hace meses, especialmente desde que BCE anunció su propia QE- encarezca sus propias divisas, intentando con esos intereses negativos disuadir que los capitales especulativos que salen del € usen son monedas nacionales como destino. Con todo, no deja de ser raro y algo desconcertante. Pero no es ni lo único ni lo más peligroso porque todo este proceso de bancos centrales ha derivado también en que emisores cobren por colocar su deuda, algo a priori inaudito.

En la Eurozona pudimos ver por vez primera a inversores pagando dinero por adquirir deuda en momentos puntuales de la crisis de la Eurozona de 2012. El motivo no eran los tipos de interés, como ya expliqué entonces era la divisa: si un ahorrador italiano, portugués, español… temía que sus € pudieran ser cambiados a neo-liras, neo-escudos o neo-pesetas, estaba dispuesto incluso a pagar algo de intereses por depositar su dinero en un activo alemán ya que si su país era expulsado del € o si el € estallaba, era de prever que el € alemán o el neo-marco sería un 30 o 40% más caro que las monedas nacionales periféricas lo que compensaba, en ese supuesto, pagar un 0.10% de intereses al emisor. Pero esa no es la situación actual, ahora ocurren dos cosas: hay liquidez de sobra en el sistema financiero y hay deflación hace ya muchos meses. Eso implica que el inversor que quiere la máxima seguridad debe comprar deuda a como la emitan porque no hay otra alternativa y que algunos incluso lo hagan para proteger su propio poder adquisitivo ya que si en España por ejemplo el IPC cae el 1.1%, comprando letras a un año al -0.10% (es un supuesto), aún se gana un 1% real.

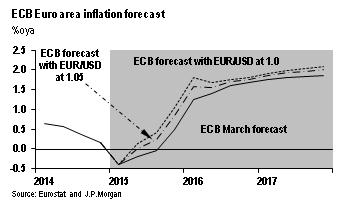

Lo contradictorio que decía en el título de todo esto es que la previsión de inflación de BCE para la Eurozona es esta

y si fuera creíble, ¿qué sentido tienen los actuales tipos de la deuda que se negocian en la Eurozona? El ejemplo más extremo a mi juicio es la curva de tipos de los bonos alemanes: hasta el 8 años el estado alemán puede emitir deuda sin pagar por ello, incluso cobrando, y puede emitir a 30 años (¡3 décadas!) pagando tan sólo en torno a un 0.50%, ¿Cuánto tiempo deben estar los tipos de interés ultrabajos para no perder dinero a vencimiento con esa apuesta? Salvo en el caso de los griegos que teman un neo-dracma y compren ahí, no tiene sentido que el resto de inversores lo hagan. Si lo hacen es bien porque esperan años y años de deflación (algo insólito y que se contradice no sólo con las previsiones económicas, también con los máximos históricos de las bolsas que descuentan grandes beneficios empresariales, es decir, más consumo) o porque simplemente compran por pura especulación: antes de que compre BCE para luego colocarle al banco central o a otros el papel a mejor precio aprovechando la actual tendencia provocada por el propio BCE. En cualquiera de ambos casos el peligro es evidente: por un lado si hay deflación largo tiempo las bolsas caerán fuertemente ya que descuentan lo contrario y si no la hay porque la economía crece y la previsión oficial de inflación es correcta, los inversores de deuda perderán muchísimo. La intromisión de BCE en el mercado de deuda ha llevado a tipos artificialmente bajos y a mucho dinero especulativo a entrar en unas rentabilidades de largo plazo ridículas que si cambian de tendencia pueden llevar a la ruina al sector financiero, muy expuesto en sus carteras a la renta fija. Mucho me temo que todos los ingredientes para un gran crash bien bursátil o bien de deuda están servidos, sólo falta saber si será más pronto o más tarde.

Por último, no me quiero olvidar de los hipotecados españoles a tipo variable que, contrariamente a lo que muchos temían a finales de 2008, están viendo todo este proceso con gran alegría ya que era impensable ver estos tipos de interés tan bajos. Aun siendo casi un sueño lo actual, como suele ocurrir en el ser humano, muchos no se conforman y quieren saber si podría ponerse el Euribor a 12 meses en negativo. La respuesta es que sí, por poder puede (de hecho el Euribor a 1 mes lo está) pero es altamente improbable ya que es un tipo que pactan entre sí los bancos, no hay una operativa real que lo justifique y dudo mucho que entre ellos se lo hagan. Es decir, es posible que si esto sigue así a plazo de un año en la Eurozona un banco preste a otro pagándole para que se quede su dinero pero dudo mucho que eso lo reflejen las entidades que eligen el tipo del Euribor aunque sí puede ocurrir, de hecho ya hay algunos hipotecados en francos suizos que están cobrando algo por sus hipotecas. Sin embargo que el euribor se ponga tan en negativo como para incluir el diferencial y que así el hipotecado español cobre intereses en lugar de pagarlos, es algo que, y sé que aquí me arriesgo a una mala valoración del artículo, no veo factible en la Eurozona.