Comentario personal.

Como la bolsa está sin inversores, la semana ha tenido un balance negativo que ha empujado -salvo la honrosa excepción del Ibex- al negativo a diciembre. No sólo ha funcionado la pauta bajista post semana de vencimientos, además hay más miedo a posibles peticiones masivas de reembolsos de los fondos en enero que a un rally de año nuevo. En cualquier caso, esta semana no aporta nada nuevo a la tendencia bajista a medio y largo plazo y lateral a corto, con lo que voy a comentar algo sobre la decisión de la FED y Japón de rebajar los tipos a mínimos.

Yo creo siempre es un error económico tener los tipos por debajo de la inflación pero claro, si tenemos en cuenta la inflación anual y su expectativa vemos que está por debajo de los tipos de depósito a un año (2.10% a pesar de los tipos casi al cero y de lo que nos quejamos en Europa por el diferencial entre el tipo oficial y el euribor a 12 meses). ¿Y en Europa? Es evidente que el tipo a un año está muy por encima de la expectativa de inflación para todo 2009 pero parece hay consenso en que de momento el 2% será el suelo de los tipos a corto (hasta que los hechos le hagan cambiar de opinión a Trichet) con lo que la tendencia bajista del euribor a estos niveles se apoya sobre todo en la bajada de rentabilidad de la deuda. ¿Por qué baja tanto? En Europa sobre todo por contagio de los EUA y allí…pasemos a hablar de ello:

Un inciso: La crisis japonesa de los 90 tiene otra gran diferencia con la actual: lo rápido que va todo ahora y lo lento que fue entonces: Entre enero y septiembre de 1990, el índice Nikkei cayó cerca de un 50% y sin embargo, como los precios del suelo siguieron subiendo, se sostuvo la demanda interna y, de hecho, en 1990, el PIB creció a precios constantes un 5,2% (¿Os imagináis los analistas intentando explicar con ese crecimiento la bajada de la bolsa?). Y los tipos no bajaron al 0.50% hasta septiembre de 1995.-

Cuando Japón bajó los tipos a niveles similares a los actuales de los EUA recuerdo que entonces, y durante años, la mayoría creímos que iba a ser una medida puntual de corta duración lo que permitió verdaderos negocios (con rentabilidades altísimas) a los que no lo vieron así y acertaron comprando deuda japonesa a largo plazo (cobrando entonces un 3% a 10 años por ejemplo) y la financiaban a corto apenas pagando unas décimas. En la actualidad parece al contrario, que nadie cree esto vaya a ser puntual y la demanda de bonos de largo plazo americanos -a pesar de las malas cifras económicas del país y de su enorme déficit- es enorme y su rentabilidad -a diez años- es inferior (en torno al 2.1%) a la que entonces había en los bonos japoneses, con la salvedad que entonces Japón no tenía bonos a 30 años ni emitía tantísima cantidad de papel. Yo no creo realmente que los inversores crean que en media de diez años los tipos de interés en los EUA vayan a estar por debajo del 2.1% (ni mucho menos en media de 30 años por debajo del 2.55% que está en la actualidad), lo que ocurre es que como ahora la crisis es global, los EUA y su renta fija funcionan como valor refugio. No se quieren acciones ni deuda corporativa ni créditos, se quiere renta fija de los EUA aunque dé una baja rentabilidad porque se apuesta más a no perder que a ganar. Aquí se aprecia con claridad el movimiento bajista de los tipos en los EUA, oficiales y a 10 años:

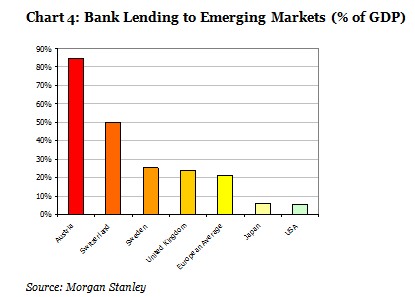

¿Por qué no funcionan otros valores refugio como el oro o el franco suizo? El oro en un contexto de miedo a la deflación, por la misma razón que cualquier otro bien, ¿para qué comprar si va a valer menos? Y el caso del franco suizo, aparte de la crisis de su banca, mirad este gráfico:

{kind=link}